1月といえば、新NISAの年間投資枠が復活するタイミングです。皆さんは今年の枠、どうやって埋めるか決めましたか?

私の場合、昨年の新NISA枠については、「毎月30万円(つみたて投資枠10万+成長投資枠20万)」をコツコツ積み立てて埋めました。

しかし最近、SNSや投資ブログ界隈で「年初一括投資こそが正義」という論調をよく目にします。

「右肩上がりの相場なら、少しでも早く市場にお金を置いたほうが有利だ」という意見です。

「本当でしょうか? いきなり暴落したらどうするの?」

先日、私はS&P500の過去データを使って、「過去の自分に言いたい、毎月3万円の財形貯蓄するよりも投資をした方が、元本1000万円が約5000万円になる」という記事を書きました。

今回はそのデータを使って、毎月投資vs年初一括投資について確認してみました。

結論から言います。

「毎月3万円を26年間投資する場合、年初一括投資のほうが、約160万円も利益が多かった」

本日は、「年初一括 vs 毎月積立」のシミュレーション結果を記事にしてみました。

昨年は「毎月積立」で埋めた私。でも「一括」が気になりすぎる

まず、私の昨年の投資状況についてです。

冒頭にも書きましたが、私は新NISAの枠をどう埋めるか悩みました。最終的には「時間を分散して買う」という安心感を選びました。

- つみたて投資枠: 毎月10万円(クレカ積立)

- 成長投資枠: 毎月約20万円(ETFを購入し、資産全体のバランスを調整)

そして、2025年の相場ですが、比較的堅調でした。

そうなると湧き上がってくるのが、「実は損をしていたのではないか(機会損失)」ということです。

「もし昨年1月、手元の現金を一気に投入していたら、もっと資産は増えていたんじゃないか?」

「年初一括投資こそが正義なのでは」

このモヤモヤを晴らすため、どのくらいの差が出るものかを検証することにしました。

【検証】S&P500で「毎月積立」VS「年初一括」を26年間比較

検証にあたり、以下の条件でシミュレーションを行いました。

ITバブル崩壊、リーマンショック、コロナショックを含む、激動の26年間です。

- 投資対象: S&P500(円換算データ)

- 期間: 2000年1月 ~ 2025年12月

- 比較する投資方法:

- 毎月積立: 月末に一定額を投資(月3万円)

- 年初一括: 年初に1年分を一括投資(年36万円)

先日の記事の関係上、投資額は月3万円(年36万円)で計算していますが、新NISAの「年360万円」でもリターン率(%)の差は同じです。金額を10倍にしてイメージしてください。

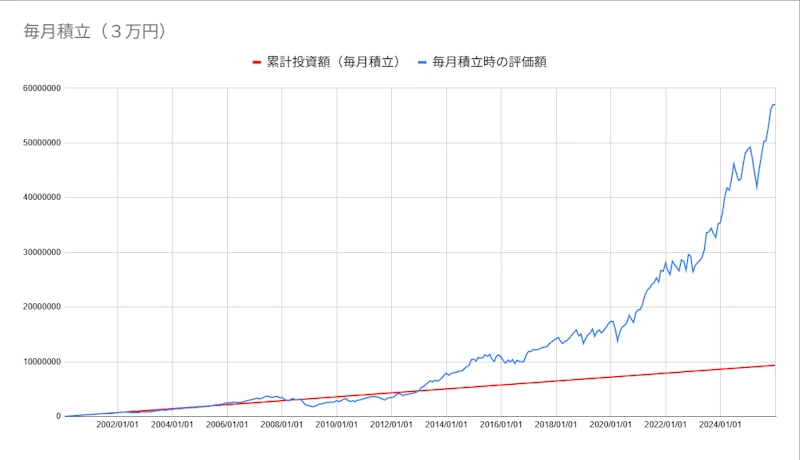

まず、こちらが先日の記事で紹介した「毎月積立」のチャートです。

そして新たに作成した、「年初一括」で行った場合のチャートです。

(年初一括投資なので、元本が、階段状になってますね)

結果:一括投資が「約160万円」上回った

2つのチャートが分かれていると見づらいので、重ねて比較してみます。

(図をクリックすると拡大します)

緑色の線(年初一括)が、青色の線(毎月積立)を最終的に上回っているのがわかりますか?

具体的な金額の差は以下の通りです。

- 投資元本: 9,360,000円

- 毎月積立の評価額: 57,034,421円

- 年初一括の評価額: 58,645,559円

その差額は……

+1,611,138円(一括の勝利)

ただ、購入タイミングを「1月に一括」にしたか「毎月12回に分けたか」の違いで、160万円以上の差がつきました。

なぜ「年初一括」が強いのか?

なぜ、ここまで差が開いたのでしょうか。

理由は明白で、「市場に資金を置く時間が長いから」です。

株式投資の基本は「複利」です。

年初一括投資の場合、投資した資金は「12ヶ月間フル」に運用されます。一方、毎月積立の場合、12月に投資した資金は1ヶ月しか運用されません。

長期で見れば右肩上がりの株式市場においては、できるだけ長く資産を置いておいたほうが結果が良いということになりました。

それでも「毎月積立」を選ぶべき人とは?

ここまでだと「一括が勝利!」という記事になりますが、それでも私は「全員が一括にすべき」とは思ってません。

もう一度グラフを見ていただくとわかりますが、はっきり言って、ほとんどの期間で緑と青の線が重なり合っています。

最終的な差額は約160万円ですが、総額約5,800万円に対する割合で見ると、その差はわずか2.7%程度です。

年平均リターンに換算すると、0.1~0.2%程度の違いしかありません。

「ほとんど変わらないじゃないか」と思いませんか?

一方で、この期間は、ITバブル崩壊、リーマンショック、コロナショックがありました。

もし2000年や2008年の年初に「一括投資」をしていたらどうなっていたでしょう?

投資直後に資産が30%~40%吹き飛び、回復まで何年もかかる……。

「あの時、一括なんてしなければよかった!」と後悔し、恐怖で売却してしまっていたかもしれません。

- 暴落時にパニックになる自信がある人

- 投資初心者で相場の値動きに慣れていない人

無理をして市場から退場してしまうのが、投資の世界で一番やってはいけない行動です。

こうした方は、数学的な正解(一括)よりも、心理的な正解(積立)を選ぶべきだと思います。

まとめ:数字は「一括」、メンタルは「積立」。今年の私の戦略

今回の検証結果をまとめます。

- S&P500の過去26年検証では、毎月3万円(年36万円)の投資では、「年初一括」が「毎月積立」より約161万円リターンが高かった。

- 資金余力があり、リターンを最大化したいなら、1月のうちに枠を埋めるのが合理的。

- ただし、全体から見れば数%の差であり、暴落時のメンタルケアを優先するなら積立も立派な戦略。

結果を見ると一括投資も魅力的ですが、劇的な差があるわけではありません。

私は心の平安をとって、今年も「毎月積立投資」で行きたいと思います。

皆さんは今年、どちらの戦略でいきますか?

コメント