今、経済的自立・早期リタイアを目指している方、これから資産形成を始める方、そして何より「25年前の自分自身」に向けて、この記事を書きたいと思います。

最近、「なんとなく新NISAを始めた」「とりあえずオルカンやS&P500を買っておけば間違いないと言われた」という声をよく聞きます。

一方で、「やっぱり投資は怖いから、とりあえず会社の財形貯蓄や定期預金にお金を入れている」という人も多いはずです。

「そんな安全策で、本当に将来FIREできるの?」

そう不安に思うかもしれません。実は、私もそうでした。

私は1997年の入社から25年以上、会社の財形貯蓄でコツコツと「月3万円」を積み立ててきました。給与天引きで貯め続け、退職時には利息を含めて1,000万円を少し超える金額を手に入れることができました。

これ自体は、まぁ素晴らしいことだったとは思いますが、残酷な現実があります。

- これだけでは、25年以上経ってもFIREは難しい。

- もし私が、そのお金を財形貯蓄ではなく、「米国株(S&P500)」にして積み立てていたらどうなっていたか?

今回は、実際のチャートデータをお見せしながら、誰でも無理せずFIREするための道筋と私の後悔とを記事にします。

【基礎知識】人気の投資先「S&P500」とは?

本題に入る前に、少しだけ予備知識の話を・・・・今更ながらですが。

最近大人気の「S&P500」ですが、これはAppleやMicrosoft、Amazonなど、世界経済を牽引するアメリカのトップ企業500社の株を「丸ごとセット」にしたパッケージ商品のようなものです。

過去の歴史を見ると、S&P500は何度も大暴落を経験しています。

2000年のITバブル崩壊、2008年のリーマンショック、そして2020年のコロナショック。

しかし、それでも成長し続けてきました。

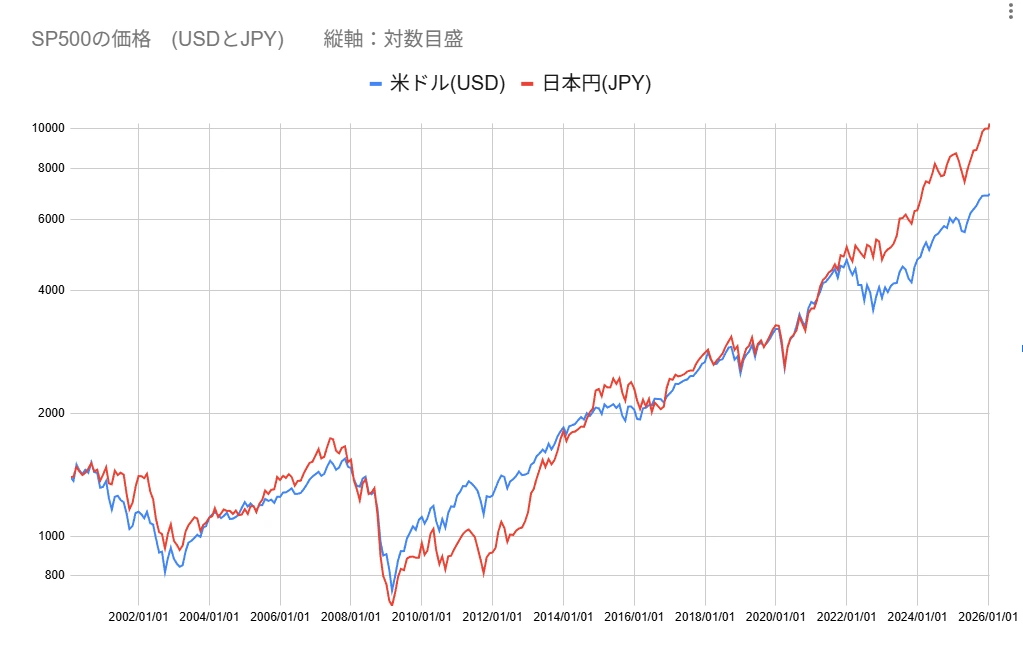

その強さを証明するのが、以下のチャートです。

青色がS&P500のドル株価、赤色が2000/1を基準に円換算した価格。縦軸は対数チャート

一般的にS&P500は、2000年から現在までで年平均約8〜9%(ドルベース)の成長率だと言われています。

しかし、私たち日本人が使う「円ベース(赤線)」で見るとどうでしょうか。

昨今の歴史的な「円安」の効果も手伝って、ドルベースを遥かに上回る凄まじい上昇カーブを描いています。

【実証】25年間、月3万円を積み立てた結果の「残酷な差」

では、ここからが本題です。

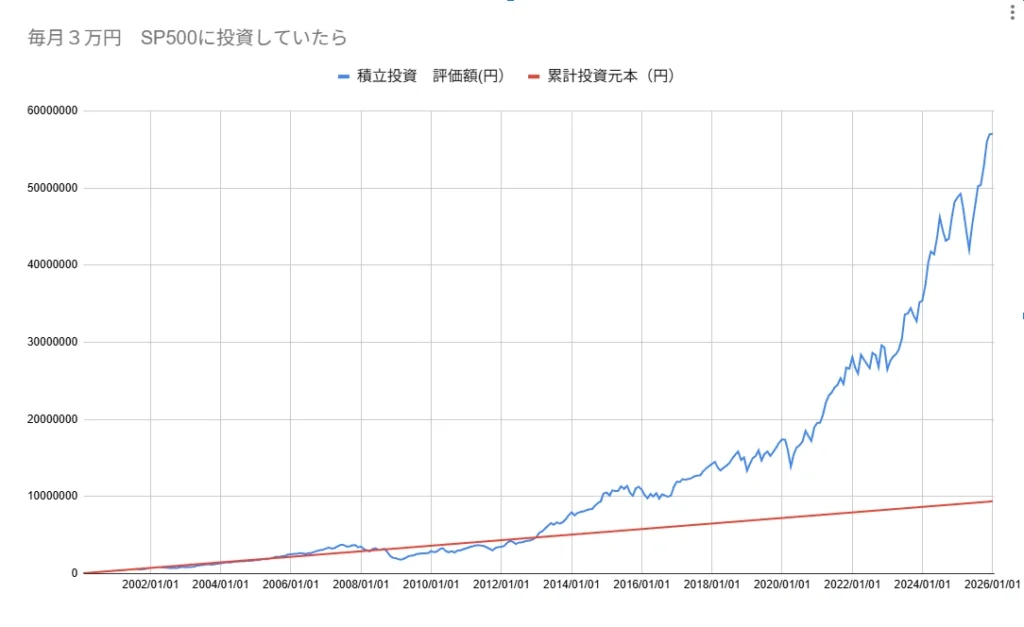

私が実際に行った「毎月3万円の財形貯蓄」と、もし同額を「円建てでのS&P500」に投資していた場合のシミュレーション結果をグラフにしました。

衝撃の結果をご覧ください。

赤色線が財形貯蓄、青色線がS&P500を円建てで積立した時の評価額

どうでしょうか。この差に、言葉を失いませんか?

- 赤色の線(現実):約940万円

私が「元本保証だから安心だ」と信じて積み立てた結果です。地を這うような直線です。 - 青色の線(もしもの世界):約5,700万円

もしS&P500を選んでいたら、資産は約6倍に膨れ上がっていました。

グラフを見ると、2008年のリーマンショック頃、青色線(評価額)が赤色線(元本)を下回ったり、重なったりしている時期が長く続いています。

しかし、この「増えない時期」にやめずに買い続けることこそが、後半の爆発的な上昇を生み出しているようです。

【未来図】毎月3万円で「FIRE」できるかも

もし手元に5,700万円あったらどうでしょう?

完全に早期リタイアするかどうかはさておき、「経済的自立」は達成できている状態ではないでしょうか。

会社で精神的に嫌なことがあっても、「いつでも辞められる」という余裕が生まれます。

週3日だけ働く「サイドFIRE」や、質素だが自由な「リーンFIRE」に移行したっていいです。

「毎月3万円の積み立て」は、決して不可能な数字ではありません。

私の場合は、入社してすぐに給与天引き設定にしていたので、その3万円は「最初からなかったもの」として生活していました。全く困ることはありませんでした。

過去の私に言いたいです。

「財形貯蓄ではなく、投資信託の定期積立で3万円を自動設定しろ」

「そうすれば、50歳になる頃には5,000万円以上の資産を手にできていた」と

さいごに:最高のタイミングは「今日」

25年前と違い、今は「新NISA」という素晴らしい制度があり、運用益に税金がかかりません。当時の私より、今の皆さんの方が環境は恵まれています。

月3万円が厳しければ、月5,000円からでも構いません。

まずは証券口座を開き、S&P500(eMAXIS Slim 米国株式など)の積立設定をしてみてください。

その小さな一歩が、20年後、あなたの人生を守る大きな「金のなる木」になっていることを保証します。

コメント