投資の基本

投資の基本【50代必見】退職金を守り抜く!資産2億FIRE民の「債券ラダー戦略」完全マニュアル

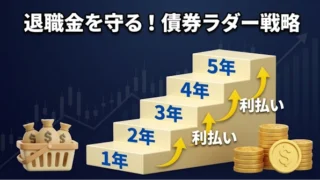

債券のラダー戦略とは?満期を分散させて金利リスクを味方にし、定期的な現金化で流動性も確保。退職金運用や安定収益を求める方に最適な投資手法を、実践例付きで分かりやすく解説。

投資の基本 投資の基本

投資の基本 投資の基本

投資の基本 金融商品

金融商品 ニュース

ニュース 金融商品

金融商品 FIRE基礎知識

FIRE基礎知識 投資の基本

投資の基本 FIRE後の生活

FIRE後の生活 金融商品

金融商品