著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

昨日Xでもつぶやいたのですが、SBI証券のサイトにログインすると、やたらと目につく債券の案内がありました。

「ソフトバンクグループ劣後債 〜ハイブリッド社債〜 利回り:年4.65〜5.25%」です。

仮条件とはいえ、年利4.65〜5.25% という数字を見た瞬間、「おっ!」と身を乗り出した方もいるかもれません。超低金利時代に5%超えは、あまりにも魅力的ですので…。

ただ、目論見書を丁寧に読み込んでいくと……これが非常に判断の難しい商品でした。

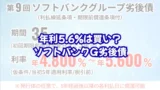

📢 【最新追記(2026年5月26日)】

ソフトバンクGから、さらに金利がアップした最新の「第9回ハイブリッド社債(劣後債)」の募集が発表されました。今回の仮条件上限はなんと「年5.60%」と、この第8回を大きく上回る大盤振る舞いとなっています。以下の記事で詳しく深堀していますので、今まさに投資を検討している方は、まずこちらの最新記事をチェックしてください。

結論から言うと、50代のFIRE民である私には「魅力的だけど、買えない商品」です。

誤解のないよう先に書いておきますが、「危険だから」「SBGが怪しいから」という理由ではありません。むしろ、仕組みとしては非常に合理的で面白い金融商品だと思っています。

今回は、この長い名前の債券の正体を解剖しながら、なぜ私が購入を見送ったのかを丁寧に解説します。

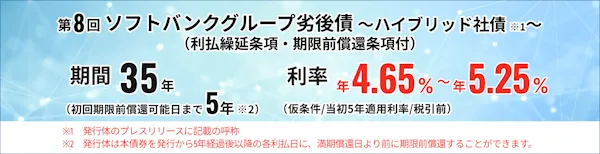

ぶっちゃけ買い?ソフトバンクG「第8回劣後債(ハイブリッド社債)」の概要

この債券の基本情報を整理してみます。

| 項目 | 内容 |

|---|---|

| 銘柄名 | ソフトバンクグループ株式会社 第8回利払繰延条項・期限前償還条項付無担保社債(劣後特約付) |

| 利率(仮条件) | 当初5年固定利率:年4.65%~年5.25%(税引前) 5年後以降:1年国債金利+当初スプレッド+0.25% 20年後以降:1年国債金利+当初スプレッド+0.30% 25年後以降:1年国債金利+当初スプレッド+1.00% |

| 期間 | 35年(5年以降の各利払日において期限前償還される場合があり) |

| 申込単位 | 100万円以上、100万円単位 |

| 格付け | BBB+(JCR) |

| 申込期間 | 4/13(月)11:00~4/21(火)14:00 |

※4/10(金)に利率が決定。

※詳細は、SBI証券の該当商品のページを参考ください

愛称として、バナーには『ソフトバンクグループ劣後債 〜ハイブリッド社債〜』とカッコいい名前がついていますが、目論見書に書いてある正式名称は「ソフトバンクグループ株式会社利払繰延条項・期限前償還条項付無担保社債(劣後特約付)」。

ツッコミたくなる長さですよね(笑)。

実はこの名称、発行体であるソフトバンクグループ(以下、SBG)から投資家への「特別なルールの説明」がすべて詰め込まれています。

ひとつひとつ読み解くと、こうなります。

- 無担保社債:担保なしの借金(上場企業では一般的)。

- 劣後特約:万が一倒産した際は、銀行や通常の社債保有者への返済を優先し、この債券保有者への返済は最後。

- 利払繰延条項:SBGの資金繰りが苦しい時は、利息の支払いを一時的に止められる。

- 期限前償還条項:満期は35年後だが、SBGの都合の良いタイミング(例:5年後)で全額返済できる権利をSBGが持つ。

まとめると、こういうことです。

担保は入れません。倒産したらあなたへの返済は後回しです。苦しい時は利息の支払いも止めます。返済タイミングもこちらの都合で決めます。

その代わり、年利約5%という高い金利をお支払いします

年利5%の理由は?ソフトバンクGがハイブリッド社債を発行するカラクリ

このような債券は一般的に「ハイブリッド債」と呼ばれます。債券(借金)と株式(資本)のハイブリッドという意味です。

では、誰もが知る大企業のSBGが、なぜ5%以上もの高い利息を払ってまでこの仕組みでお金を集めるのでしょうか?

それは、SBGが携帯電話という通信会社ではなく、多額の借金をして世界中に投資をする「巨大な投資会社」だからです。

投資会社にとって、「銀行や市場からお金を借り続けられること」はビジネスの生命線です。しかし、借金ばかりして自己資本が薄くなると、格付会社から「財務が危ない」と評価を下げられ、新たなお金を借りることができなくなってしまいます。

そこで登場するのが、このハイブリッド債です。

この債券は、「倒産時に支払いが後回しになる」「利払いを止められる」といった株式に近いリスクを投資家に背負わせることで、格付会社からは特別な評価を引き出すことができます。

それが、「格付けする評価上では、半分は『負債』だが、半分は『自己資本』とみなす」という特別な評価です。

巨額の借金を回し続けるSBGにとって、金融市場からの「実質的な財務評価」を高く保つことは死活問題だといえます。普通に株式を新しく発行すれば自己資本は増えますが、既存の株主から「自分たちの価値が薄まる!」と反発を食らってしまいます。

しかし、ハイブリッド債を使えば、株主の価値を薄めることなく、実質的な財務の健全性をアピールすることができます。

つまり、SBGは「実質的な財務評価をきれいに保つためのコスト」として5%の金利を払い、私たち投資家は「株式に近いリスクを背負う対価」として高い利回りを受け取ることになります。

「満期35年」は建前、実態は「ほぼ5年で償還」される

目論見書には「満期35年」と書かれていますが、市場では「ほぼ間違いなく5年で償還される」と見られています。

理由は明快です。先ほどの「帳簿を綺麗にできる手法」の期限が、5年だからです。

5年を過ぎると資本として認められなくなり、SBGにとっては「高い金利を払い続けるだけの普通の借金」に成り下がってしまいます。さらに5年後以降は金利が上乗せされる「ステップアップ条項」というペナルティまで設定されています。

また、金融市場には「ハイブリッド債は最初の償還タイミングで返す」という暗黙のルールがあります。これを破ると市場からの信用を失い、巨大な投資ファンドであるSBGが今後の資金調達に支障をきたす恐れがあります。

実際、過去に発行された第1〜第7回のうち、初回任意償還日を迎えた第1〜第4回はすべて初回償還日に期限前償還されているようです。

5年で償還されない場合はどんな時

とはいえ、投資に「絶対」はありません。

SBGが5年での償還を見送るとしたら、どんな時か?

たとえば、SBGの主要投資先(AI企業やArm社の株など)が大暴落し、深刻な資金繰り悪化に陥った時。あるいはリーマンショック級の世界的金融パニックが発生し、新たな借り換え債を発行できなくなった時です。

こうした非常事態では、SBGは手元現金を温存するために、合法的に「5年償還の見送り」というカードを切ってくる可能性があります。

【結論】第8回ハイブリッド社債は買いか?50代FIRE民が「買わない」理由

ここからが本題です。私が「買わない」と決めた最大の理由は、「時間的なリスク許容度」の問題です。

もし私がこの債券を購入し、万が一5年後に〇〇ショックが起きて償還が見送られた場合、現在53歳の私は、満期の35年後(2061年)には、88歳になっています。

年利5%超の債券が5年で戻ってくる可能性は高い。でも最悪、88歳まで資金が戻らないかもしれない。

50代の私には、その不確実性は許容できないと判断しました。

30代なら「退職金代わり」の投資としてアリ?

一方で、若い世代にとってはこの債券が非常に魅力的な選択肢になり得ると思っています。

たとえば現在30歳の方なら、こう考えることができます。

「通常通りなら5年で年利5%の恩恵を受けられる。最悪、35年塩漬けになったとしても、満期は65歳——ちょうど定年退職のタイミング。退職金代わりと思えばむしろちょうどいい」

基本は5年で高利回りを享受しつつ、テールリスクが発生してもライフプランが破綻しない。そんな「時間的な余裕」がある20〜30代であれば、資産運用のスパイスとしてこのハイブリッド債を組み込んでみるのは十分にアリだと思います。

まとめ

結論としては、

- SBGのハイブリッド債は、投資家が一定のリスク(劣後・繰延等)を引き受ける代わりに、年利5%という高いプレミアムを受け取れる合理的な商品。

- SBGにとっても財務改善のメリットがあり、実態上は5年での償還可能性が高い。

- ただし万が一の長期塩漬けリスクを考えると、50代以上には「寿命リスク」が伴う。20〜30代なら老後資金として許容できる可能性がある。

仕組みを正しく理解したうえで、「自分の年齢・資産状況・ライフプランに合っているか?」 を考えて冷静に「買う」か「見送る」かを検討してください。

PS

皆さんはこのSBGのハイブリッド債、買いますか? それともスルーしますか?

「20代だから少額で試してみる」「やっぱりNISAのインデックス一本で十分」などの判断をぜひコメント欄で聞かせてください!

※本記事は特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。

コメント

リタイア8年目 もう年金受給までカウントダウンの身です。

丁寧でわかりやすい解説ありがとうございます。

元々購入の意思はなかったのですが、解説していただいてスッキリしました。

コメントありがとうございます。

「解説を読んでスッキリした」と言っていただけるのが、

記事を書いた身としては、一番嬉しいお言葉です!

ありがとうございます。

50代ですが今現在は高配当株1500万分、債券900万だけに他は処分しました。

ですが遊んでる現金が多いので500万分だけ買ってみようかと判断に迷っていました。

2億から3億目指すか悩んでいましたが使い切れず死んでいくのもなーと考えてたところに同じ考えの時間的な視点で書かれてたところに共感いたしました。

コメントありがとうございます。

「2億か3億か」から考えると500万円というのは些細な額かもしれませんが、「今すぐ自由に使える500万」って、ものすごく価値があると思います。

美味しいものを食べたり、最高の旅行に行ったりとか。

それを80代までソフトバンクに預けてハラハラするより、今の自分たちの楽しみのために置いておく方が、人生のコスパとしては最強な気がします。

共感いたしました。

コメントありがとうございます。

少しでもコメントを残してもらえると励みになります