著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

実は1年前、手元の待機資金をそのまま置いておくのも惜しいと考え、「中期のバケツ(=債券投資枠)」として「パワートラストNeo」という利回り1.2%の金銭信託を購入していました。

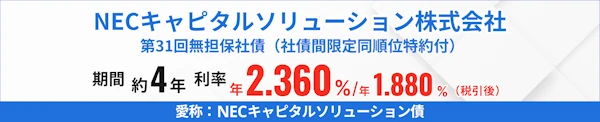

それが無事に満期を迎え、現金が手元に戻ってきました。再投資先として個人向け国債(5年)を買おうとネット証券を開いたところ、来週頭(5月25日)から「NECキャピタルソリューション株式会社」の個人向け社債が新規募集されるという情報が目に飛び込んできました。

「利回り2.36%(A格・4年)」

長らく低金利に慣れてきた身としては、この2%超えという数字はやはり目を引きます。「手堅く資産を守りながら、そこそこの利回りも確保できるのでは?」と少し心が動き、詳しく調べてみました。

しかし結論は、「購入見送り」です。

理由はシンプルです。企業として安全であっても「市場平均」という物差しで計算すると、個人投資家にとって旨味の少ない、不利な条件になっているからです。

今回の記事では、一見魅力的に見えるこの社債を、どのようなデータを根拠にスルーしたのか、その理由をまとめます。購入を迷っている方の参考になれば幸いです。

今回募集される「NECキャピタルソリューション債」の詳細

まずは、証券会社の募集画面や契約締結前交付書面(目論見書)に記載されているスペックを整理してみます。

■ 基本情報

| 項目 | 内容 |

|---|---|

| 銘柄名 | NECキャピタルソリューション株式会社 第31回無担保社債 (社債間限定同順位特約付) 愛称:NECキャピタルソリューション債 |

| 表面利率 | 年2.360%(税引前) |

| 期間 | 4年(2026年6月〜2030年6月) |

| 格付け | A(JCR:日本格付研究所)/A-(R&I:格付投資情報センター) |

| 利払日 | 年2回(6月・12月) |

| 申込単位 | 10万円以上、10万円単位 |

| 申し込み期間 | SBI証券の場合:5/25(月)10:00より先着順で販売開始 |

※参考:SBI証券/NECキャピタルソリューション株式会社第31回無担保社債(社債間限定同順位特約付)

引受会社はSBI証券をはじめ複数社が名を連ねており、ネット証券を中心に募集がかけられているようです。

10万円単位から購入できる手軽さに加え、「大企業系・格付けA・利回り2%超え」という条件が揃っているため、ある程度の人気を集めそうです。

ちなみに、現在私が購入を予定している個人向け国債(5年)の現在の利率は年1.890%です。期間・利率ともに、一見するとこの社債のほうがお得に映りますよね。

発行体「NECキャピタルソリューション」とはどんな会社か?その信用度を解剖する

ここで誤解してほしくないのは、「見送る=会社が危ないから」ではないということです。

発行体としての「NECキャピタルソリューション」は、非常に堅実で社会的信用度が高く、業績も絶好調な企業です。

最新の決算説明資料(2026年3月期)を紐解くと、同社はNECグループの金融中核会社でありながら、事業を多角化して強力な収益基盤を築いています。

主力である情報通信機器や官公庁向けの「リース事業」をはじめ、企業融資などの「ファイナンス事業」、不動産やアセットビジネスを手がける「インベストメント事業」、さらには太陽光発電設備などの「その他の事業」まで幅広く展開しています。

また、直近の2026年3月期決算では、売上高が前年比20.1%増、最終利益は前年比38.9%増の92億円と過去最高益を更新しているようです。

格付けは「A」。倒産して元本割れするリスクは極めて低いが…

JCR(日本格付研究所)が「A」、R&I(格付投資情報センター)が「A-」という格付けは、この企業の債務履行能力が十分に高いことを示しています。NECグループとしての後ろ盾への期待や、事業の多角化による収益の安定性も、その評価を裏付けています。

つまり、4年後にこの会社が倒産して元本割れが生じるリスクは、極めて低いと考えられます。信用リスクの観点だけで見れば、決して悪い投資先ではありません。

では、なぜ私は購入を見送るのか。次からがいよいよ本題です。

FIREおやじが「冷酷に見送る」と決断した理由

会社が安全だとしても、そこに資金を投じるべきかどうかは別の話です。

私が見送りを決めた最大の理由は、単に「市場平均」と比べた結果、この社債は個人投資家に不利な条件になっていると判断したからです。

理由①:「市場平均利回り」と比較すると不利

債券の世界には、発行体の信用度(格付け)と満期までの期間に応じた「市場の平均的な利回り」が存在します。

※参考:日本証券業協会:公社債店頭売買参考統計値/格付マトリクス表

直近の数字で比較してみましょう。

- JCR基準金利(A格・4年・複利換算):2.577%

- R&I基準金利(A格・4年・複利換算):2.441%

- NECキャピタルソリューション債(表面利率・単利):2.360%

比較すると一目瞭然ですが、市場平均と比べて、だいたい0.2%も低い利回りでの募集となっています。

個人向け社債の場合、広く会社のことを知ってもらうことを目的に、ボーナス金利が上乗せされるケースもありますが、今回の社債は、私たち投資家側からすれば、「負担するリスクに対してリターンが少ない」という結果のようです。

理由②:「単利」と「複利」の計算に隠された追加の真実

今回の債券の利率として提示されている「2.36%」はあくまで単利の数字です。一方、各格付け機関の基準金利は複利換算された数字です。同じ物差しで比較するために、単利2.360%を複利に換算すると、約2.310%になります。

JCRの市場平均(2.577%)と、複利換算したNECキャピタルソリューション債(2.310%)を比較すると、なんと「年0.267%」もNECキャピタルソリューション側が低く、不利な条件であることが分かります。

これを4年間で積み上げると、100万円投資するごとに市場平均より約1万円以上も利息が低い計算になります。

さいごに:「守りのアセット」だからこそ防衛策を

誤解のないようお伝えしておくと、今回の「見送り」判断は、NECキャピタルソリューションという会社そのものを否定するものではありません。他に条件の合う債券が見当たらない場合は、この社債への投資も十分あり得る選択肢です。

ただ、私個人としては、市場平均より不利な条件が明らかな投資先に、わざわざ焦って手を出す必要はないと判断しました。

「守りのバケツ」に入れる資産だからこそ、リスクに見合ったリターンが欲しい。そんな思いが、今回の結論につながっています。

※本記事は特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。

コメント