著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

SBI証券などの口座にログインすると、大々的にアピールされている債券の案内が目に飛び込んできます。

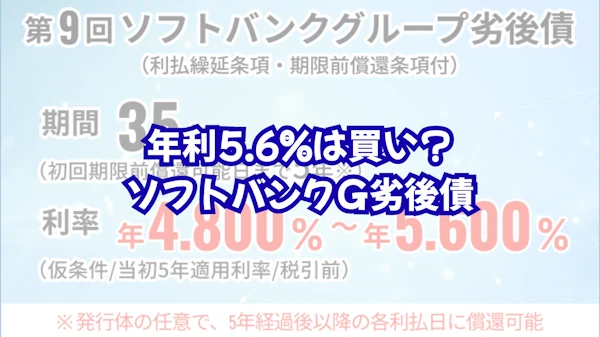

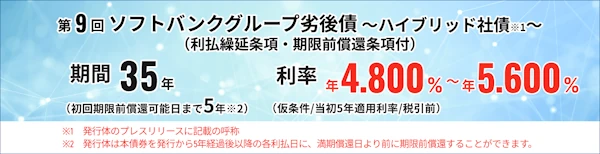

「ソフトバンクグループ株式会社 第9回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)」

仮条件の上限は「年5.60%」。前回の第8回(年4.97%)を大きく超える、びっくりするような高金利です。さらに発行額も減少しているため、「早く申し込まないと売り切れる!」と焦りを感じている投資家の方も多いのではないでしょうか。

結論から先に書きます。

もし私が30歳のサラリーマンなら、喜んで全力で買いに行きます。しかし、54歳で完全FIREを果たした今の私だと購入は見送りします。

ポイントは、「たぶん5年で戻るけれど、最悪35年かかるかもしれない」というリスクを、自分があと何年生きるかと比べたときの、大きな差にあります。今回は、年齢によって判断が変わる理由も含めてこの債券について解説していきます。

ソフトバンクG「第9回ハイブリッド社債(劣後債)」の最新スペックと前回比較

最近の金利上昇局面を反映して、見た目の利回りは極めて魅力的になりました。しかし、中身は前回(2026年4月発行の第8回)と全く同じ、リスクのある「ハイブリッド社債」です。

まずは客観的な数字で、今回のスペックを確認してみましょう。

| 項目 | 内容 |

|---|---|

| 銘柄名 | ソフトバンクグループ株式会社 第9回利払繰延条項・期限前償還条項付無担保社債(劣後特約付) |

| 利率(仮条件) | 当初5年固定利率:年4.800%~年5.600%(税引前) 5年後以降:1年国債金利+当初スプレッド+0.25% 20年後以降:1年国債金利+当初スプレッド+0.30% 25年後以降:1年国債金利+当初スプレッド+1.00% |

| 期間 | 35年(5年以降の各利払日において期限前償還される場合があり) |

| 申込単位 | 100万円以上、100万円単位 |

| 格付け | BBB+(JCR) |

| 申込期間 | 6/8(月)11:00~ (SBI証券の場合) |

※6/5(金)に利率が決定。

※詳細は、SBI証券の該当商品のページを参考ください

前回の第8回が「4.97%」だったのに対し、今回の第9回(仮条件)は「年4.80%〜5.60%」となっており、上限ベースで0.63%の利回りアップとなっています。

前回の第8回募集時に記事を書いた際、ありがたいことにGoogle検索からの流入が多くありました。「利回り5%」への投資熱が高まっている今だからこそ、冷静に数字を比較し、リスクを直視することが大切だと考えています。

また、今回もう一つ注意すべき点が「発行額の縮小」です。第8回の4,180億円から第9回は2,600億円へと約6割に枠が減ったことで、市場での希少価値が高まっています。

金利が上がり、発行枠が減る。これは投資家の「焦り」を誘う、まさに絶妙な構造です。おそらく証券会社では争奪戦となり、即完売となるでしょう。しかし、焦って目論見書をろくに読まないまま申し込んでしまうことだけは、絶対に避けてください。

投資前に必読!ソフトバンクG「ハイブリッド社債」3つの重大リスク

名前こそ「社債」ですが、中身は半分「株式」に近い金融商品です。普通社債の感覚で買うと痛い目を見ます。目論見書に明記されている特殊な仕組みを、改めておさらいしておきましょう。

この債券の詳細については、以下の過去記事でも解説しています。詳しく知りたい方は、ぜひそちらも併せてご覧ください。

▼参考記事

ここでは、特に重要な「3大リスク」を簡潔にまとめます。

- 劣後特約(返済順位の低さ)

普通社債や銀行借入に比べて、法的な弁済順位が低く設定されています。万が一、企業が倒産した際、お金が戻ってくる順番は「株主のすぐ手前」という最後尾に近い位置になります。

- 利払繰延条項(利息の支払い停止)

SBGの財務状況などによっては、SBG側の任意の判断で利息の支払いがストップ(繰り延べ)される可能性があります。

- 期限前償還条項(最長35年の資金拘束)

ここが最大のポイントです。市場では「5年(2031年)で早期償還される」と期待されていますが、それはあくまでSBG側の「権利」であり「義務」ではありません。最長で35年間(2061年まで)、資金がガチガチに拘束される法的な可能性が残されています。

大前提:SBGは携帯会社ではなく「超巨大なAI投資ファンド」

このリスクを考える上で前提となるのが、SBGという企業の特殊性です。私たちが日常で使っている携帯電話会社の「ソフトバンク」とは、別の会社だと考えてください。

SBGは、孫正義社長が率いる、世界中の最先端AI企業や英Arm社の株を多数保有する「巨大な投資持株会社」、いわば超巨大なベンチャーファンドです。そのため、世界的な株価の大暴落や金融ショックの直撃を最も受けやすい財務構造を持っています。この点は注意が必要です。

もし私が30歳サラリーマンなら「年利5%超」を全力で買いに行く理由

さて、ここからが本題の「購入判断」のお話です。

もし私がまだ30代であったならば、喜んでこの社債を購入していたと思います。若い世代の資産形成のスパイスとして、あるいは強力なインカムゲインの手段として活用できるからです。

5年早期償還の確率は高い。年利5%超のインカムゲインは魅力的

今回の債券の償還期間は35年ですが、5年先の初回任意償還日に償還される可能性が高いです。金融市場には「ハイブリッド債は最初の5年(初回任意償還日)で返す」という強烈な暗黙のルールが存在します。

これを破って5年で返済しなかった場合、SBGは市場からの信用を完全に失い、今後の資金調達が極めて困難になります。実際、過去に発行されたハイブリッド社債(第1回〜第4回など)も、すべて5年で早期償還されています。

今回も高い確率で、5年後に資金は戻ってくると思います。「5年の高利回り定期預金」感覚で捉えれば、若い世代なら十分に勝負する価値があります。

万が一「最長35年拘束」されても、65歳の老後資金になる

投資に絶対はありません。リーマンショック級の危機が起き、5年償還が見送られる「最悪の事態=35年拘束」が発動したとしましょう。

しかし、30歳なら満期を迎えても「65歳」です。ちょうど現役時代を終え、老後を迎えるタイミングと重なります。

さらに、5年目以降に償還が延長された場合は、金利が上乗せされる「ステップアップ金利」というペナルティ金利が適用される契約になっています。つまり、35年間にわたり年5〜6%以上の超高利回りで運用され続けるマシーンになると割り切れば、若い世代にとっては「致命傷」どころか、むしろ「最強の老後資産形成」として結果オーライになり得るとも言えます。

54歳FIRE生活者の私が「第9回劣後債」を絶対買わない最大の理由

一方で、シニア層や私のような完全リタイア生活者にとって、この「最悪35年拘束」という時間軸の爆弾は、ライフプランを根本から破壊する致命傷になります。

35年後は89歳。健康寿命とFIRE出口戦略が崩壊するリスク

現在54歳の私が、万が一「35年延長(2061年満期)」のババを引いてしまったらどうなるか。

満期を迎える頃、私は「89歳」になっています。

冷酷な現実として、その年齢まで生きている保証はありません。仮に生きていたとしても、夫婦で旅行を楽しんだり、美味しいものを食べに行ったりする「健康寿命」の時期はとうに過ぎ去っています。

30代であれば、35年間の塩漬けは「超高利回りの老後資金作り」への華麗なスライドで済みます。しかし、すでに現役を退いた50代のFIRE民にとって、手元資金の35年拘束は「人生を楽しむためのリタイア生活費の消失」を意味します。

高い確率で「5年」で戻ってくるとしても、残り数%の「35年拘束」を引いたときのダメージが、私のライフプランにおいてはあまりにも大きすぎる。これが、時間的リスク許容度から導き出した私の結論です。

なぜSBGは頻繁に巨額の社債(劣後債)を発行するのか?

最後に、多くの方が抱くであろう疑問に触れておきます。「なぜSBGは、これほど頻繁に数千億円規模の社債を発行し続けるのか?」という点です。

理由① 過去に発行したハイブリッド社債の「借り換え」

ニュースリリースにもありますが、過去に大量に発行した社債が次々と5年目の「初回任意償還日」を迎えています。「市場の信用を守るために5年で必ず返さなければならない」以上、その莫大な返済資金を確保するために、新たな社債を発行して古い借金を穴埋めしていくサイクルに入っています。

※参考:SBGニュースリリース:国内ハイブリッド社債(利払繰延条項付)の条件決定に関するお知らせ

理由② OpenAI追加出資など「AI覇権」に向けた巨額投資

直近でも、生成AIの覇権を握る「OpenAI」への追加出資に関する報道が飛び交っています。孫社長が見据える「ASI(人工超一般知能)」の世界を力尽くで手に入れるため、常に数兆円規模の手元現金を確保し、チャンスがあれば一撃で巨額の投資を実行できる攻めの軍資金が必要なのです。

※参考:SBGニュースリリース:OpenAIへの追加出資に関するお知らせ

まとめ

今回は、注目を集めるソフトバンクG「第9回ハイブリッド社債」について、スペックの確認と、私の年齢・ライフステージから見た判断の分かれ道を解説しました。

金利が5.6%に上がろうが、発行枠が減って希少性が高まろうが、自分のライフプランの「時間軸」に合わない金融商品はスルーするのが、FIRE民の鉄則です。

投資の世界では、どうしても「隣の芝生」が青く見えてしまうものです。特に今回のように発行枠が減り、周囲が争奪戦で熱狂しているときほど、「自分だけ波に乗り遅れるのではないか」と焦りを感じてしまいます。しかしそんなときこそ一歩立ち止まり、あらかじめ決めた自分のルールに立ち返ることが、何より大切だと思います。

※本記事は特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。

コメント