著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

各証券会社でのクレジットカード積立の上限額が「月10万円」に引き上げられて、約1年が経ちました。楽天証券なら、楽天キャッシュと併せて月15万円の積み立ても可能です。

ただ、「NISA貧乏」という言葉もあるように、「毎月そんな大金を現金で積み立てる余裕なんてないよ……」という声も、ネット上では見かけます。

私もクレカ積み立てをしていますが、毎月何十万円もの新たな現金を投資に回し続けるのは現実的ではありませんし、そんなことをすればあっという間に手元資金が枯渇してしまう気がします。

ですが、実は 「新たな入金」をしなくても、証券口座・銀行・クレジットカードの強力な連携を活用し、手出しゼロでポイントを最大化する仕組み を作ることができます。

この記事では、現在54歳の私が実際にガツガツ回している「最強の3大組み合わせ」と、過去の資産を循環させてポイントをもらう「お引越し&リバランス術」を公開します。

「上限までフルでやるべきだ!」と煽るつもりは毛頭ありません。「できる人が、無理のない範囲でやる」ことで、日々の生活にちょっとした潤いをもたらすヒントになればと思っています。

54歳FIRE達成者が実践!「証券+銀行+クレカ」最強の3大組み合わせ

私が現在メインで稼働させているのは、SBI・au・楽天の3大経済圏を並行して使う方法です。単体の還元率ばかりを追い求めるよりも、「証券口座+銀行+クレジットカード」がスムーズに連携し、管理の手間を減らしてくれることが何より重要だからです。

私は現在、以下の3つの組み合わせを並行して使っています。

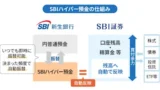

① SBI証券 + SBI新生銀行 + アプラスカード

私のメイン口座です。SBI証券といえば三井住友カードというイメージが強いですが、「年間10万円のお買い物ノルマ」が面倒なので、ノルマなしで還元を受けられるアプラスカード(APLUS CARD with)を利用しています。

また、銀行側は金利年0.50%(2026/6/4時点 税引前)という驚異的な条件の「SBIハイパー預金」を活用しています。この連携は本当に強力だと感じています。

② auじぶん銀行 + au PAY カード + 三菱UFJ eスマート証券

UQモバイルユーザーである私は、au経済圏の恩恵をフルに受けています。証券と銀行を連携(auマネーコネクト)させ、クレカ引き落としをauじぶん銀行に設定することで、普通預金金利がアップする強烈なコンボが完成します。

私自身、auじぶん銀行をメインバンクとして利用しており、プレミアムステージになっています。このステージだと、金利は0.65%(2026/6/4時点 税引前)と、かなり高い水準です。また、他行への振り込みやATMの利用が月15回まで無料になるのも助かっています。さらに、キャッシュカードがなくてもスマホのアプリからATMでお金が引き出せるのは、地味にとても便利だと感じています。

③ 楽天銀行 + 楽天証券 + 楽天カード(+楽天キャッシュ)

王道の組み合わせですね。楽天カード(10万円)と楽天キャッシュ決済(5万円)を併用することで、毎月15万円までの積立枠を確保できます。

これらをフル活用すると、「SBI 10万 + au 10万 + 楽天 15万」で合計月35万円の積立が可能になります。もちろん、資産配分としては明らかにリスク資産を持ちすぎている状態に偏ってしまいますが、定期的なリバランスの際にオーバーした分を売却し、着実にポイントを獲得していくというのが狙いです。

ちなみに、以前は「マネックス証券 + マネックスカード」の組み合わせも実行していましたが、まもなくマネックスカードの積立に厳しいお買い物ノルマが課される(ノルマ未達成だとポイントなし)ため撤退予定です。dカードをお持ちであれば、dカードで積立できるので、④番目の選択肢としてそちらの組み合わせも大いにアリです。

月35万のクレカ積立を「手出しゼロ」で回す2つの資産循環システム

「でも、月に35万円も投資に回すお金なんてないよ」。そう思われるのが普通かもしれません。

ですが、新たな入金力がなくても、既存の資産を「循環」させることで、クレカ積立の枠を埋めることはできます。決して全員がやる必要はなく、「無理のない範囲で枠を有効活用する」というスタンスで、以下の2つの手法を参考にしてみてください。

手法1:眠っている過去のファンドを売却し「お引っ越し」

一つ目は、特定口座に眠っている古いファンドを少しずつ売却し、その資金を原資としてクレカ積立で新しいファンドを買い直す方法です。

私の場合、はるか昔に「とりあえず分散投資だ」と思って買った「eMAXIS バランス(8資産均等型)」が、特定口座に結構な額残っています。当時は考えるのが面倒だったので、ベストではないにしてもベターな選択だったのかなと思っています。ただ、今は信託報酬のより安いファンドが次々と出てきていますし、なによりポートフォリオのバランスが自分の理想とする形になっていないため、リバランスのたびに他のファンドを売って対応する等、頭を悩ませることが多いです。

そこで、このバランス型ファンドを毎月少しずつ売却し、その資金をクレカ積立の引き落とし口座に入れて、低コストインデックスファンド(全世界株式、TOPIX、REITなど)に入れ替えるようにしています。

手出しの現金はゼロのまま、ポートフォリオをアップデートしつつ、ちゃっかりクレカのポイントも獲得できる一石二鳥のワザです。

手法2:上限額の積立&リバランス売却を活用した循環システム

二つ目は、あえて自分のリスク許容度を超える金額(上限いっぱい)までクレカ積立を設定し、定期的なリバランスのタイミングで、増えすぎた分を売却して現金の割合を戻す手法です。

例えば、毎月35万円分の投資信託をクレカで買い続けます。すると数ヶ月で「リスク資産の割合が多すぎる」状態になってきます。そこで、3ヶ月に1回、あるいは半年に1回、増えすぎた分のファンドを売却し、銀行口座に現金として戻します。その現金を、また翌月以降のクレカ引き落としに充てる。これを繰り返すことで、実質的な総資産のバランス(株と現金の比率)は維持したまま、ポイントだけが毎月チャリンチャリンと貯まっていく仕組みです。

ちなみに私は、月1回程度のチェックで大きく動いている場合は追加で調整するようにしています。

実践前の重要確認!隠れコストと値動きの罠

ただし、この手法を実践する際には、いくつか注意点があります。

まず、売買の対象とする投資信託は、購入手数料が0円(ノーロード)であることはもちろん、売却時に引かれる「信託財産留保額(解約時のペナルティのようなもの)」が0円のものを選ぶようにしてください。これがかかってしまうと、もらえるポイント以上に、隠れたコストで損をしてしまう可能性があります。

また、ファンドの乗り換えの場合、「売却と購入を同日に行えば理論上損はない」のですが、クレカ積立は「毎月〇日」と購入日が固定されているため、毎月、売却日を狙って手動の売却を完璧に合わせるのは、なかなか面倒です。受渡日のタイムラグにより、数日間の値動きでマイナスが発生するリスクは、常にあると思っておいたほうがいいかもしれません。

だからこそ、「絶対に35万円までやらなきゃ」と神経質になる必要はないように思います。あくまで相場の波を許容できる範囲で、ゆるく循環させるのが、精神衛生上も一番ではないでしょうか。

【注意喚起】50代の「守りの投資家」がやってはいけないNG行動

「値動きの少ない国内債券ファンドをクレカで買って即売りすれば、ノーリスクでポイントだけ稼げるのでは?」

鋭い方は、そう考えるかもしれません。実は私も、過去に、値動きの少ない債券ファンドを買ってすぐ売り、ポイント分だけをもらうという、ちょっとセコい(笑)やり方を試したことがあります。

ですが、結論から言えば、この手法は50代以上の「守りの投資家」にはおすすめできないと思っています。

理由は単純です。「数百円のポイントのために、日々の心の平穏を犠牲にする価値はない」からです。

きっちり即日売却できれば、確かに値動きはポイント獲得できる範囲内に収まるかもしれません。でも、売買を忘れて数日経てば、その範囲を超えて動いてしまうこともあります。

また、現在、各証券会社はポイント目的の「即売り」への対策として、国内債券ファンドを対象外にしている場合もあり、監視を非常に強めています。万が一の場合には、ポイントの没収といった重いペナルティを受けるリスクもゼロではありません。

即日売却のタイミングがズレて相場変動の直撃を受ければ、もらえるポイントを超えてしまうリスクや、証券会社からの「ポイント没収」というペナルティの影に怯えながら、毎月カレンダーとにらめっこをする。それは、私たちが目指す「自由で豊かなFIRE生活」とは、少し違う方向に進んでしまう気がします。

まとめ

今回は、FIRE達成者の私が実践しているクレカ積立の最適化について記事にしました。要点をまとめると、以下のような感じです。

- おすすめの最強組み合わせは、「SBI・au・楽天」の3大経済圏。

- クレカ積立の増枠は、新たな現金がなくても「ファンドのお引っ越し」や「リバランス売却」によって、手出しゼロで活用可能。

- 「できる人が、無理のない範囲でやる」というスタンスが、長続きのコツ。

無理に同日売買などを狙わず、できる範囲で資産をアップデートしていくのが、長続きする投資スタイルだと思います。

PS

皆さんは、過去に買った「とりあえずファンド」を、今どう処理していますか? そのまま放置している、少しずつ売っているなど、ご意見があれば、ぜひコメント欄で教えてください。

※本記事は特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。

コメント

手法①について質問です。古いファンドを売却した場合、一度徴税されてしまうので、再投資の効率が悪いように思います。リバランスが主目的でポイント付与はオマケという整理でしょうか?ポイント付与相当額では徴税相当額を回収できないと思うのですが。

コメントありがとうございます。

手法1のように、長期間育て含み益が大きいものを乗り換えて、さらに長期保有するという話になると

ご指摘のいただいた通りポイントでは賄いきれないですね。

ここに書くと量が多いので本日の記事ネタにさせていただきます。

補足ですが、手法2のようにリバランス目的で短期乗り換えであれば

ポイントでペイはできそうです。

10万円を5%で運用1年で乗り換え(税金は計算しやすい用に20%)で、2年ホールドとの勝負

結果は、40円ぐらいの差

10年以上前、インデックスeを購入してて数倍になっているので売るに売れません。0.5%程度の信託報酬は今となっては高いですけど、数百万も課税されるのでキープしたままです。計算したらそのほうがましかと

コメントありがとうございます。

ご自身で計算された結果「キープ」という判断であれば、非常に合理的だと思います。

私の場合は「リバランスを利用した自然な入れ替え」も取り入れていますので、アイデアの1つとして参考にしていただければと思います

・株を売るリバランスのとき:古い「インデックスe」を優先的に売却して調整する

・株を買うリバランスのとき:新しい低コストファンドを新規購入する

どうせやらなければならないポートフォリオのメンテナンスのタイミングを活かして、

数年かけて無駄なく最新のファンドへ入れ替えていくイメージです。