著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

「新NISAの非課税枠、少しでも早く埋めなきゃ…」

「早く資産5000万円を貯めて、今の会社からFIREしたい」

最近、そんなふうに「数字の目標」に追われ、日々の生活に息苦しさを感じていませんか?

SNSを開けば、他人の爆益報告や「利回り〇%達成!」といった実績ばかりが目に飛び込んできます。自分の堅実な投資と比べてしまって「このままでいいのだろうか」と疲れてしまう——そんな40代・50代の方のつぶやきを、ネット上でよく見かけます。

私もかつては同じでした。約28年の会社員生活を経て54歳でFIREしましたが、現役時代は「少しでも利回りを高く」と数字の呪縛にがんじがらめになり、リスクを取りすぎて眠れない時期がありました。遠回りしながらようやく「守りの投資」に行き着いた人間として、ひとつ感じていることをお伝えしたいと思います。

資産運用もFIREも、それ自体はゴールではなく、「幸せになるための手段」のひとつに過ぎないということです。

この記事では、投資迷子から抜け出して、他人と比べない「自分なりのブレない投資方針」を見つけるための考え方を書いてみます。

FIREや新NISAは「目的」ではなく「手段」にすぎない

まず、私が一番大切だと思っていることをお伝えします。

それは「FIREや投資そのものを、人生の目標にしない方がいい」ということです。

「会社を辞めること」や「自由になること」を目的にして突っ走ってしまうと、いざ達成した後に「毎日何をしていいか分からない」という燃え尽き症候群に陥りやすくなります。

「まずは自由にならないと何も始まらないのでは?」と思われるかもしれません。その気持ちはよく分かりますし、私も現役時代はそう感じていました。ただ、自由を手に入れた後の「設計図」がないと、広大な余白の中で迷子になってしまいます。

約28年の会社員生活を経てFIREした私の実感としては、FIREは「会社を辞めるための手段」ではなく、「理想の人生を掴むためのツール」だと思っています。「人生の選択肢を自分で決め、主導権を取り戻す」——そのくらいの位置づけがちょうどいいのかもしれません。

▼関連記事

そして、これは新NISAなどの投資にも全く同じことが言えます。

新NISAも投資も、そしてFIREという目標も、すべてはただの「手段」に過ぎません。最終的な目的はただ一つ、「自分が幸せになること」です。

▼関連記事

投資疲れ・FIRE迷子を救う「目的と手段の3階層ピラミッド」

では、どうやって自分の軸を作ればいいのでしょうか。

私が意識しているのは、「幸せ(最上位)> ライフスタイル(中位)> 投資(下位)」という3階層のピラミッドから逆算して考える、というやり方です。

頂点の「目的」が定まっていないと、一番下の「手段」の段階で世間のノイズに振り回されやすくなります。

「老後資金を作るのが目的では?」と思われる方もいるかもしれません。ただ、老後資金も「安心した生活」というライフスタイルを実現するための手段であって、その先に本当の「幸せ」があるのではないかと私は思っています。

多くの人が、ピラミッドの最下層である「投資」の段階で、SNSの爆益報告といったノイズに疲弊しています。しかし、一番上の「自分がどう生きれば幸せか」が決まっていれば、地味なインデックス投資や債券といった「守りの投資」こそが自分に合っていると心から納得でき、夜もぐっすり眠れると思います。

それでは、このピラミッドの3つの階層について詳しく見ていきましょう。

第1階層(最上位・目的):自分がどう生きれば幸せか

ここがすべての出発点です。「どんな状態であれば自分は満たされるのか」という究極のゴールを定義します。

ポイントは、資産額や利回りといった「数字」ではなく、「安心したい」「何かに熱中したい」「家族と笑顔で過ごしたい」といった、ご自身の感情や状態を言語化することです。

第2階層(中間・ライフスタイル):FIREや理想の住環境

最上位の幸せを実現するための「環境づくり」が中位の層になります。

ここで初めて、「時間をコントロールするためのFIRE」や「安心できる持ち家」、「気の置けない仲間とのつながり」、「大切な家族との時間」といった具体的な設計図が登場します。つまり、FIREはあくまでこの中間に位置づけられるものなのです。

第3階層(最下位・手段):新NISA(インデックス投資)や債券投資

中位のライフスタイルを維持するための「資金調達ツール」が、この最下層です。

オルカンなどのインデックス投資や、私が実践している債券投資、ソーシャルレンディングなども、すべてここに位置する「手段」のひとつ。目的ではなく、あくまで歯車のひとつです。

人間関係も同じように考えられます。付き合う人を選ぶことや、旧友に連絡を取ることも、幸せなライフスタイルを支えるための行動のひとつ。「人間関係を築く」こと自体が目的なのではなく、その先にある「自分らしい生き方」のための手段のひとつです。

50代からの「幸せの形」を定義するPERMA(パーマ)モデル

「幸せの形なんて人それぞれだから、具体的に考えるのは難しい」と感じる方も多いと思います。具体的に何が自分を満たすのかが言語化できていないと、人は分かりやすい指標である「お金を増やすこと」に逃げてしまいがちです。

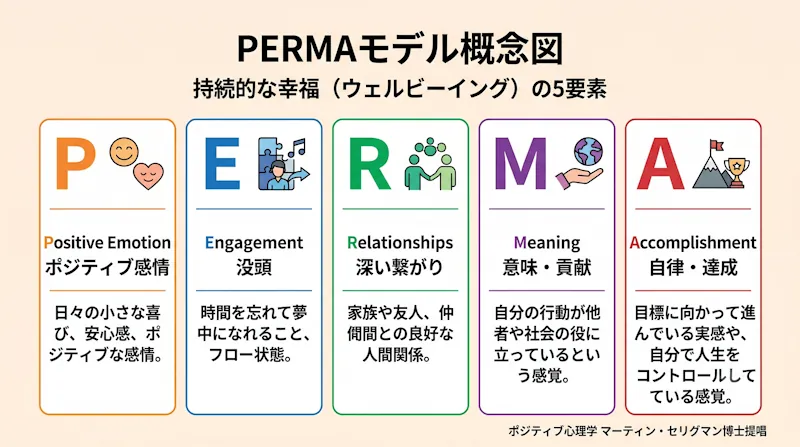

そこで、抽象的な「幸せ」を分解して定義するために、ポジティブ心理学の父であるマーティン・セリグマン博士が提唱した「PERMA(パーマ)モデル」という5つの要素をご紹介します。

参考:Wikipedia: PERMA model

この5つの要素を使って、「自分なりの配合比率」を見つけることが、自分と家族が幸せに生きるための手段を明確にしてくれます。

幸福を形作る5つの柱とは?

PERMAモデルは、以下の5つの柱から成り立っています。

- P(Positive Emotion:平穏・喜び)

日々の小さな喜び、安心感、ポジティブな感情。 - E(Engagement:没頭)

時間を忘れて夢中になれること、フロー状態。 - R(Relationships:深い繋がり)

家族や友人、仲間との良好な人間関係。 - M(Meaning:意味・貢献)

自分の行動が他者や社会の役に立っているという感覚。 - A(Accomplishment:自律・達成)

目標に向かって進んでいる実感や、自分で人生をコントロールしている感覚。

これら5つの柱がバランスよく立つことで、自分なりの「人生の土台」ができあがります。どれかひとつが正解なのではなく、自分にとって心地よいバランスを見つけていくことが大切だと思っています。

【実例】54歳・守りの投資家の場合

参考までに、54歳でFIREを達成した私の「PERMA」の実例をご紹介します。私は圧倒的にPとAを重視しているタイプです。

- P(平穏):毎朝、アラームを鳴らさずに目覚め、街の中をとめどなく散歩する瞬間に大きな喜びと安心を感じています。

- E(没頭):新しいデジタルツールの設定やカスタマイズ、そしてこうしてブログの執筆に時間を忘れて没頭しています。

- R(繋がり):妻やごく少数の信頼できる友人との濃密な関係を大切にしつつ、同じ価値観を持つ仲間を探してオンラインコミュニティのメンバーにもなりました。

- M(貢献):ブログを通じて、私が25年かけて得た経験や知恵を、次世代のFIRE志望者に遺しているという実感を持っています。

- A(自律):「今日一日、何をして過ごすか」の決定権を100%自分が握っているという、圧倒的な自律感を日々噛み締めています。

私の場合、「P(平穏)」という確固たる土台を最優先にしつつ、自由な時間を使って「E(没頭)」や「M(貢献)」を満たすというライフスタイルが、最も心地よいバランスだと気づきました。

新NISAの利回り競争から降りて、夜ぐっすり眠れる「守りの投資」へ

投資額を最大化するために、今この瞬間の幸せを削るのはやめにしませんか?

最下層の「手段」である新NISAの枠を無理して埋めるために、最上位の「目的」である家族との時間や日々のささやかな喜びを犠牲にするのは、本末転倒だと思っています。

投資はあくまで、自分の生活を支えるための道具のひとつ。他人の利回りやSNSの資産額に一喜一憂するのではなく、「これだけあれば安心して眠れる」という自分なりの基準を知ることが、人生設計の第一歩になるんじゃないかと思っています。

「投資を少しでも休むと将来が不安で……」という真面目な方ほど、数字に追われてしまいがちです。でも、守りの投資の本来の目的は、数字の最大化ではなく「不安の最小化」です。

FIREは単なる「早期リタイア」というゴールではなく、「自分の人生を自分で設計するための手段」——そう考えると、投資に対しても少し肩の力が抜けるかもしれません。

▼関連記事

さいごに

今回のポイントをまとめます。

- FIREも投資も、人生を幸せにするための「手段」に過ぎない。

- 「幸せ > ライフスタイル > 投資」のピラミッド構造で逆算する。

- 自分の幸せを定義すれば、投資手法(手段)は自然と決まる。

他人の資産額や利回りと比べるレースは、そろそろ降りてもいいんじゃないかと思っています。大切なのは「自分らしいバランスで人生の土台がしっかり立っているかどうか」ではないでしょうか。

まずは、自分にとっての「5つの幸せ」を一つずつ書き出すことから、本当の意味での資産運用が始まる気がしています。

PS

皆さんにとって、5つの柱の中で一番大切にしたいものはどれですか?「家族とのつながりが最優先」「趣味に没頭する時間が何よりの幸せ」など、ぜひコメント欄で教えてもらえると嬉しいです。

コメント