著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

最近、XやnoteなどのSNSを見ていると、「NISA貧乏」 という言葉が飛び交っていますね。驚いたことに、この言葉はネット上の単なるスラングにとどまらず、国会(衆議院財務金融委員会)でも取り上げられ、片山さつき金融担当相が答弁で言及するほどの社会問題になっています。

参考:ロイター:「NISA貧乏」巡り、積み立て自体の目的化は意図せず=片山金融相

この「NISA貧乏」ですが、新NISAの枠を早く埋めなきゃ!と焦るあまり、日々の生活を極限まで切り詰め、手元の現金がなくなってしまう状態を指すようです。

20年以上投資を行いFIREを達成した私の目から見て、この「NISA貧乏」という現象はどう映っているのか。 今日は、私の実体験を踏まえて、記事にしたいと思います。

「NISA貧乏」の正体と原因|資産は増えているのになぜ苦しいのか?

まず、私の個人的な見解をお伝えします。

「NISA貧乏」というのは、別に貧乏になったわけではない

と思っています。

冷静に考えてみてほしいのですが、手元の銀行預金という「現金」を、投資信託という「リスク資産」に変換しただけです。その人が持っている総資産は変わっていません。

毎月カツカツだと言いながらも、証券口座の画面を開けば、しっかりと資産は積み上がっているともいます。なぜなら、新NISAがスタートした2024年1月頃、日経平均株価はまだ3万6,000円台でした。あの頃から無理をしてでもコツコツと積み立てを継続してきたのであれば、今の相場ならしっかりと増えているはずです。

持っている資産が減っていない、むしろ着実に増える行動をとっているわけですから、「貧乏」という表現は少し違う気がしています。

しかし、一方で、なぜこれほどまでに「苦しい」という声が上がるのか。

それは、「心理的状況の悪化」が原因ではないかと考えます。

新NISAの暴落リスク|リーマンショック経験者が語る「売れない」心理的罠

投資の世界でよく言われている理屈として、「現金が必要になったら、その都度、必要な額の株もしくは投資信託を売ればいい」というものがあります。この理屈自体は当たりまえの事です。ただ、常に株価が右肩上がりであるという心理状況がないと実践しにくい理論でもあります。

人生、いつ何時まとまったお金が必要になるかわかりません。家電が突然壊れた、病気で入院することになった。そんな時に、運悪く株価大暴落が起きていたらどうでしょう。言葉を失いませんでしょうか?

私の場合、過去にリーマンショックという株価の大暴落を経験してきました。資産がみるみる目減りしていくあの凄惨な状況下で、「投資信託やETFを売って何か別のものを買う」というような心理状態には、絶対になりませんでした。むしろ「これ以上損を確定させたくない」「いつか相場が戻るまで絶対に手放さない」と、画面をそっと閉じるというのは、リアルな心理です。

特にここ数か月は株価が乱高下しています。このような状況の中、日々の生活を極限まで切り詰めながら投資を続けているのであれば、そこに生まれるのは「心の余裕のなさ」です。

これこそが、「NISAで貧乏になった」と呼ぶものの正体ではないでしょうか?

新NISAの一括投資は後悔する?SNSの「入金力こそ正義」に潜む落とし穴

では、なぜ多くの人が、今の生活を脅かしてまでNISAに資金を投入してしまうのでしょうか。

その最大の原因は、XなどのSNSにあふれ返る「入金力こそ正義」という極端な情報に踊らされてしまっていることだと思います。

タイムラインを開けば、「非課税枠は最短5年で埋めるのが大正解」「私は年初に360万円を一括で埋めましたよ」といった投稿ばかりが目に入ります。それを見ているうちに、「自分も早く枠を埋めなきゃ損をする!」「周りに取り残されてしまう!」という強烈な焦りが生まれてしまうのだと思います。

私も、旧NISAの時代から「とりあえず非課税枠は全額埋める」というスタイルをとっており、このブログでも「積極的に買ってます!」と発信してきました。ですから、ほんの少しですが、私の発信も皆さんの焦りを煽る一端を担ってしまっていたのかもしれないと、ひそかに反省はしています。

しかし、ここで皆さんに絶対に気づいてほしい事実があります。 SNSで「全額一括で埋めた」と豪語している人たちが、「どれだけの生活防衛資金を持っていて、どれくらいの入金力があるか」までは語られてないということです。

私が非課税枠を全額埋められたのは、他記事やプロフィール等にも書いている通り、「十分な現金」が手元にあったからです。決して、日々の食費や家族とのレジャー費を削り、ギリギリの生活をしてまで無理に入金していたわけではありません。

他人の「投資した金額」という表面的な数字だけを見て焦り、自分の身の丈に合わない投資スタイルに踊らされてしまう。これこそが、NISA貧乏に陥る落とし穴です。

NISA貧乏を回避する対策|資産2億を築いたストレスゼロの投資ルール

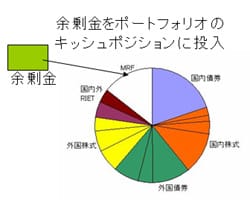

私は会社員時代、今のような債券や現金比率が高いポートフォリオではなく、必要最小限の現金+インデックス投資という「攻めのポートフォリオ」を組んでいました。

それでも、日々の生活で「お金がない」と焦ったり、投資のことで頭がいっぱいになってストレスを感じたりすることはありませんでした。 それは、明確な自分ルールを持っていたからです。

2008年に書いた古いブログの記事を振り返ると、以下のようなことを実践してました。

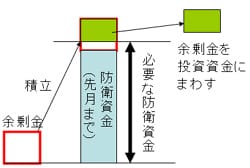

対策①:生活防衛資金「生活費の6ヶ月分」を絶対死守

投資をする上で、私が何よりも優先したのは「生活防衛資金」の確保です。

過去の私の場合は、「生活費の6ヶ月分」を現金のまま銀行口座に置いておくことを絶対のルールとしていました。 これだけあれば、万が一会社を辞めても、半年はじっくり次の策を練ることができます。この「いざとなれば現金がある」という安心感が、暴落時でも冷静に市場と向き合えるメンタルの土台になっていました。

対策②:入金ルールは「給料を好きに使い、余剰資金」だけを投資

そして、毎月の入金ルールは非常にシンプルでした。

基本的には、もらった給料は自分の好きなように、日々の生活や楽しみに使います。無理な節約はあまりしていませんでした。 そして、給料から生活費や娯楽費を差し引いて「残ったお金」を貯金に回す。その貯金残高が「生活防衛資金(生活費6ヶ月分)」を超えた分についてのみ、投資に回す。

つまり、「生活を切り詰めてNISAに入金する」のではなく、「普通に生活して、溢れた分だけ投資する」というスタンスです。だからこそ、何のストレスもなく資産形成を続けることができました。(ただ、あまり無駄遣いはしない性格であったのは補足しておきます)

NISA貧乏もFIRE貧乏も本末転倒!目的は「今の幸せ」です

現在、運よく完全FIREを達成しました。そんな私が、現役世代の皆さんに一番強く言いたいこと。

それは、新NISAも、投資も、そしてFIREという目標も、すべてはただの「手段」に過ぎないということです。最終の目的はただ一つ、「自分が幸せになること」です。

FIREという未来の自由や、将来の資産額を追い求めるあまり、今の生活を切り詰めNISA貧乏やFIRE貧乏に陥って毎日暗い顔をしているのなら、それは完全に本末転倒だと思います。

FIREを目指している人は、「今の生活の幸せ」と「FIREするまでの期間」のバランスをうまく取る必要があります。 最短でNISAの枠を埋められなくても、FIREの時期が1年や2年遅れたとしても、今この瞬間の家族との時間や、自分自身の心身の健康の方がよっぽど大切です。

さいごに

今回は「NISA貧乏」をテーマに、私の反省も交えながら本音を書かせていただきました。

資産形成は、他人との競争ではありません。SNSの「一括投資しました」報告に焦る必要は全くありませんし、自分の身の丈に合ったペースで進めるのが一番の正解です。

投資もFIREも、幸せになるための「手段」であることを忘れない

これが真理だと思います。

コメント