節約術

節約術【2026年最新】楽天キャッシュ・Edyチャージ上限改悪!月1万円時代の代替ルートと対策

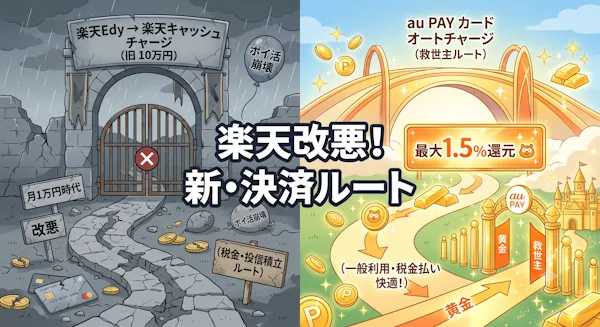

2026年8月の楽天Edy→キャッシュチャージ上限1万円改悪の対策を解説。FIRE達成者が実践する、楽天証券の投信積立への集中と、au PAY(最大1.5%還元)への乗り換えルートを大公開!今後のポイ活防衛術はこちら。

節約術 ニュース

ニュース FIRE後の生活

FIRE後の生活 家計管理

家計管理 FIRE後の生活

FIRE後の生活 FIRE後の生活

FIRE後の生活 FIRE後の生活

FIRE後の生活 ニュース

ニュース FIRE後の生活

FIRE後の生活 FIRE準備・実行

FIRE準備・実行