早期リタイア(FIRE)1年目の確定申告は要注意?

昨日、国税庁のe-Taxシステムから「確定申告のお知らせ」というメールが届きました。毎年この時期になると憂鬱になります。

証券会社からの年間取引報告書、配当金の支払通知書、ふるさと納税の受領証明書、民間保険の支払い調書、医療費の領収書……書類は山積みですが、今のところ、全然集められていません。

早期リタイア後、初めての確定申告

しかも昨年10月に会社を早期リタイアした身としては、今年の確定申告はいつもと違います。

退職所得は会社側で計算して徴収されていますが、10月という途中までの給与所得を申告するという初めてのケースです。税金周りがどうなるのか、まだきちんと調べられていません。しかも会社から源泉徴収票も届いていないですし……。

そんな中、ふと思い出したのが「2025年度税制改正」のニュースです。基礎控除が引き上げられるという話は耳にしていましたが、詳細はきちんと把握していませんでした。

年の途中で退職した自分のような立場に、何か影響があるのだろうか?

調べてみると、今年はすごくややこしいとの記事が見受けられます。

今回は、2025年税制改正が早期リタイア組に与えるインパクトを記事にしてみました。

2025年税制改正の目玉は「基礎控除」の大幅アップ

基礎控除が段階的に最大95万円へ引き上げ

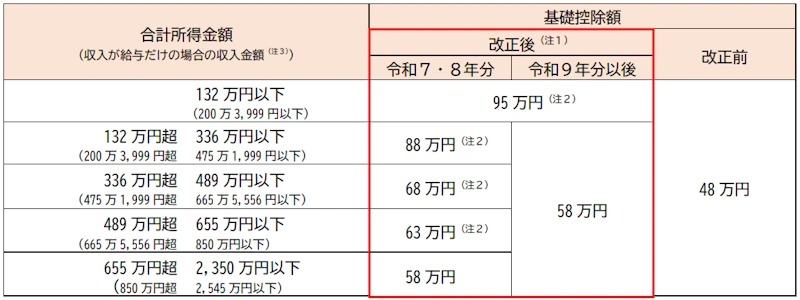

結論から言うと、2025年(令和7年)分の所得税から、基礎控除が最大95万円に引き上げられました。これは改正前の48万円から、ほぼ倍増です。

ただし、すべての人が一律95万円になるわけではなく、所得金額に応じて段階的に設定されています。

(国税庁:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)より)

上の表を見ていただくとわかる通り、合計所得金額が132万円以下の方は95万円の基礎控除を受けられます。

ただし、ある程度の給与を得ている人、例えば日本の平均給与である460万円程度を見ると、+20万円の68万円控除ぐらいになるようです。

ちなみに、基礎控除とは、所得の種類を問わず、すべての納税者が一律に差し引ける控除です。給与所得者だけでなく、年金や投資で得た利益などについても適用することができます。この控除枠が大幅に拡大したインパクトは計り知れません。

給与所得控除も同時に引き上げ!「160万円の壁」へ

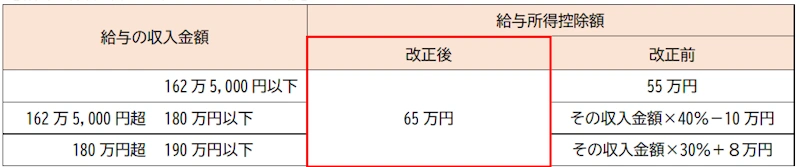

給与所得控除も同時に引き上げられています。従来は最低55万円でしたが、改正後は最低65万円に引き上げられました。給与所得控除とは、会社員やパート・アルバイトなど、給与所得を得ている人だけが対象の控除です。

(国税庁:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)より)

ただし、上の表を見てもらうとわかるように、190万円以下の場合は引き上げされていますが、それ以上、つまり190万円以上の給与をもらっている方は、従来通りのようです。

「103万円の壁」が「160万円の壁」に

昨年までは、パート・アルバイトの人が所得税を0円にするために意識されていた「103万円の壁」(給与所得控除55万円+基礎控除48万円)が、「160万円の壁」(給与所得控除65万円+基礎控除95万円)に移動しました。

シミュレーション:年収600万円の会社員に恩恵はあるか?

ここからが本題です。今回の税制改正を調べて、私は大きな期待を抱きました。

「基礎控除が48万円から95万円へ大幅アップ!これは還付金が期待できる!

しかし、上にも書きましたが、所得水準によって恩恵が大きく異なります。

年収160万円以下なら「合計57万円」の控除増

給与収入が160万円以下の方は、今回の改正で大きな恩恵を受けられます。

- 基礎控除:95万円**(47万円アップ)

- 給与所得控除:65万円**(10万円アップ)

合計57万円もの控除増を受けられるみたいです。

年収600万円(退職済)の私は「わずか15万円」増

私の場合は、給与600万円超ぐらいになると思いますが、結論から言うと、除増はわずか15万円でした。

- 基礎控除:63万円(合計所得489万円超〜655万円以下の場合)

→15万円アップ - 給与所得控除:従来通りの計算(190万円超の場合は変更なし)

→ 変化なし

つまり、私のように給与収入が600万円を超える場合、給与所得控除は全く増えません。

合計は、わずか15万円でした。

160万円以下の方が57万円も控除が増えるのに対し、私の場合はわずか15万円。税率を20%と仮定しても、減税される額としては3万円程度です。

正直、ちょっとがっかり。「基礎控除95万円!」という見出しに期待していただけに、実際の恩恵の小ささに落胆したというのが本音です。

住民税は対象外!手取りへの影響は限定的

所得税の基礎控除が大幅に引き上げられたため、「住民税も同じように減税されているのでは?」と期待していましたが、調べてみると2025年税制改正では住民税は改正対象外でした。

つまり、今回の税制改正による恩恵は所得税のみのようです。住民税の負担は変わりません。

私は最初、所得税と住民税の両方で減税になると思っていたので、この点もちょっとがっかりしてしまいました。

結論:FIRE2年目こそチャンス!基礎控除95万円をフル活用する戦略

正直、計算機を叩いた瞬間は「期待外れだ……」と肩を落としました。

しかし、資産管理の視点で冷静に考え直すと、「本当の恩恵」は来年(2026年分)にあることに気づきました。

今年は会社員時代の給与が600万円あったため、恩恵が少ないかった。しかし、完全リタイア生活に入る来年は「給与所得ゼロ」になります。

そうなると、私の所得は投資の収益のみ。意図的に所得をコントロールすれば、来年こそ「基礎控除95万円」という巨大な非課税枠がまるまる使えることになります。

早期リタイアを検討している方、すでにリタイアした方は、この税制改正を踏まえて、来年以降の資産運用計画を見直してみてはいかがでしょうか。

コメント