著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

少し前から待機資金の預け先を探すため、証券会社のホームページをあれこれ眺めていたところ、非常に気になる債券の募集情報を見つけました。

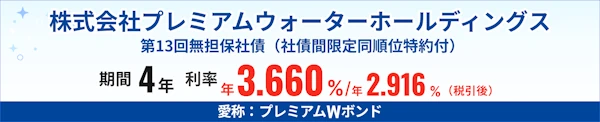

「株式会社プレミアムウォーターホールディングス 第13回無担保社債(愛称:プレミアムWボンド)」です。

本日、最終利回りが決定したようで、投資適格のBBB+格でありながら、最終利率は年3.660%(税引き前)——現在の市場環境においては、頭一つ抜けた高利回りと言える水準です。

正直なところ、目論見書を読み込んだ当初は財務上の見え方や契約内容に懸念があり、購入を迷っていました。しかし、企業のビジネスモデルの特性や、目論見書に記載された投資家保護の仕組みをさまざまな角度から検討した結果、私の「中期のバケツ(債券投資枠)」として少額購入する決断を下しました。

本記事では、この異例の高利回り社債に潜むリスクの正体と、それでも投資に踏み切った背景についてまとめます。

プレミアムWボンド(第13回無担保社債)の条件と市場金利との比較

まずは、今回の社債の基本的なスペックを市場の平均値と比較しながら整理しておきます。

| 項目 | 詳細 |

|---|---|

| 商品名 | 株式会社プレミアムウォーターホールディングス第13回無担保社債 (社債間限定同順位特約付) 愛称:プレミアムWボンド |

| 発行体 | 株式会社プレミアムウォーターホールディングス |

| 満期(期間) | 2030年6月(4年債) |

| 格付け | BBB+ (R&I、JCR) |

| 決定利率 | 年3.660%(税引き前) |

| お申し込み単位 | 10万円以上、10万円単位 |

| 社債管理者 | 株式会社みずほ銀行 |

※詳細は、SBI証券の該当商品のページを参考ください

申込期間について、SBI証券の場合は6月4日(木)10:00より先着順で販売開始となります。

そして、条件面では、無担保・社債間限定同順位特約付という、社債では一般的な内容となっています。

そのうえで、最も注目すべきは最終決定した「年3.660%」という金利水準です。

債券投資において金利の妥当性を測るには、常に市場の基準値と照らし合わせることが欠かせません。現在(6月3日時点)、4年債・BBB格の参考金利は、日本格付研究所(JCR)が3.17%、格付投資情報センター(R&I)が2.80%となっています。

※出典:日本証券業協会:公社債店頭売買参考統計値/格付マトリクス表

今回のプレミアムWボンドは、これらより安全性が一段階高い「BBB+」評価を受けているにもかかわらず、基準金利を大幅に上回るプレミアムが上乗せされています。

金融市場において、理由のない高利回りはほとんど存在しません。 この「相場との歪み」には理由があり、投資家はそこに潜むリスクを正確に把握したうえで、資金を投じる必要があります。

発行体プレミアムウォーターHDの財務分析:なぜ「手元現金」が多いのか?

高利回りの理由を探る前に、まず貸出先である企業の体力を確認しておきます。

プレミアムウォーターホールディングスは、ナチュラルミネラルウォーターの製造・宅配販売を主力事業とし、現在182万件の顧客基盤を有しています。このビジネス最大の強みは、一度ウォーターサーバーを家庭に設置すれば毎月継続的に収益が入ってくる、いわゆる「ストック型収益モデル」を確立している点です。最新決算でも売上・営業利益ともに過去最高を更新しており、事業の根幹は極めて強固と言えます。

一方、財務諸表を見て私が最初に抱いた違和感があります。「自己資本比率が低いにもかかわらず、手元現金が多い」という点です。一見すると資本効率が悪く、何か裏があるのではと疑いたくなるのですが、ビジネスモデルを紐解くとその謎は解けました。

詳しく調べてみると、ウォーターサーバー事業は新規顧客獲得のためのプロモーションやサーバー本体の先行調達など、成長を続けるために常に潤沢な手元資金を必要とすることがわかりました。つまり、この「厚い現金」は資金の無駄な滞留ではなく、事業拡大のエンジンを回し続けるための生命線となっています。

こうしたストック収益の安定性と潤沢なキャッシュの流れを踏まえれば、少なくとも今後4年以内に会社が突然破綻して元本を失うリスクは、極めて低いと判断できます。

※参考:株式会社プレミアムウォーターホールディングス /株主・投資家情報

高利回り3.66%の裏事情:「特約なし」のリスクを補う社債管理者の役割

会社の財務体力が堅固であるならば、なぜこれほど高い金利が提示されているのでしょうか。その理由はおそらく、この社債に投資家を直接保護する「2つの特約」が付いていないことにあります。

一般的な社債には、会社が買収されたり経営権が移転した際に投資家が資金の早期返還を要求できる「チェンジオブコントロール条項」や、上場廃止後も定期的な財務情報の開示を義務付ける「レポーティングコベナンツ」といった投資家保護の仕組みが設けられることが多くあります。ところが今回のプレミアムWボンドの目論見書には、これらが付いていないと明記されてます。

これが相場を上回る上乗せ金利の正体だと考えています。特約がないということは、会社側の経営の自由度が高まる一方、投資家にとっては予期せぬ事態が生じた際の自動的な防衛手段が一つ失われることを意味します。

では、この債券は危険な罠なのかというと、決してそうではありません。特約がない代わりに、みずほ銀行が「社債管理者」として契約に介在しています。SBI証券の商品ページにも次のように明記されています。

「本債券には、社債管理者が設置される予定です。社債管理者は、本債券の社債権者のため、会社法の規定に基づき、本債券に係る債権の実現を保全するために必要な一切の裁判上又は裁判外の行為をする権限を有しております。」

万が一企業の信用状況が悪化する兆候が見られた際には、みずほ銀行が投資家の強力な代理人として、独自の判断で債権保全に動くことができます。また、利払いが滞るような事態になれば、「期限の利益喪失」という強力な措置も発動されます。

つまりこの債券の本質は、「特約なし」という契約上のデメリットを、大手銀行という強固な盾と年3.660%という高い金利で十分に補っているという構造なのです。

完全FIRE達成者の投資判断:私がプレミアムWボンドを買う理由と「中期のバケツ」戦略

以上の分析を経て、私はプレミアムWボンドを「中期のバケツ(債券投資枠)」の一部として購入する決断しました。

投資家保護の特約がないという弱点はあるものの、182万件のストック型収益による強固な事業基盤、みずほ銀行という監視役の存在、そして市場相場を大きく上回る「年3.660%」の利回りは、そのリスクを背負うに足る十分な合理性があると判断しています。ただし無担保社債である以上、元本割れのリスクがゼロになるわけではありません。今回は中期資金(約9,000万円)のうち100万円のみを充てることで、万が一のデフォルト時にも生活への影響を遮断しています。

なお、SBI証券での申し込みは6月4日(木)10:00より先着順です。条件の良い債券は数分で完売することもあるため、検討されている方は事前に資金移動を済ませておくことをおすすめします。

※本記事は特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。

コメント