著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

この記事は、退職直後の2025年11月30日に公開した記事をリライトしたものです。

退職金というまとまった大金を手にしたとき、多くの方が次のような悩みに直面します。

「銀行に預けたままではインフレで価値が目減りしてしまう。かといって、全額を株式に投資して大暴落が起きたら老後が破綻してしまう……」

「手堅く債券を買いたいけれど、5年や10年とお金が拘束されるのは怖いし、これから金利がどう動くか分からない……」

現役時代はインデックス投資で資産を増やしてきた私ですが、給料がなくなった現在は「増やす」ことよりも「資産を減らさない」守りの運用へと完全にシフトしています。その守りの要として、私は総資産のうち約9,000万円を債券での運用に振り分けています。

今回は、金利予測という不可能なギャンブルを避け、資金拘束の恐怖を消し去りながら、定期的なキャッシュフローを生み出し続ける最強の守備陣形、「債券ラダー戦略」 について徹底解説します。

この記事を読めば、大切な退職金や老後資金の手堅い守り方がわかり、株価が暴落するニュースを見ても心穏やかに笑えるようになるはずです。

債券投資の最大の壁「金利変動」と「資金拘束」の恐怖

債券(個人向け国債や社債)は、満期まで持てば元本が返ってきて利息ももらえる、非常に手堅い金融商品です。しかし、いざ投資を始めようとすると、2つの大きな不安が立ちはだかります。

- 金利変動の恐怖: 「今買って、明日もっと金利の高い魅力的な債券が出たらどうしよう」というタイミングの悩み。

- 資金拘束の恐怖: 「10年満期の債券を買ったけれど、もし5年後に急に現金が必要になったらどうしよう。途中で売却して元本割れ(損)をするのは絶対に嫌だ」という流動性の悩み。

銀行預金のように気軽に解約できない債券は、いざという時の自由度が低く、一歩を踏み出すのをためらう大きな理由になります。

💡 参考記事

では、「金利の動きを気にせず」 に済み、さらに 「定期的に現金が戻ってくるため資金拘束の心配も少ない」。そんな都合の良い運用方法があるとしたらどうでしょうか?

それが、個人の資産形成でお勧めしたい「ラダー戦略」です。

【図解】退職金運用に最適な「債券ラダー戦略」とは?仕組みをわかりやすく解説

ラダー(Ladder)とは、英語で「はしご」のことです。

この戦略は、「満期までの期間が異なる複数の債券を、均等な金額ずつ保有する」 というシンプルな手法です。はしごの段のように、満期のタイミングを等間隔に並べることからこう呼ばれています。

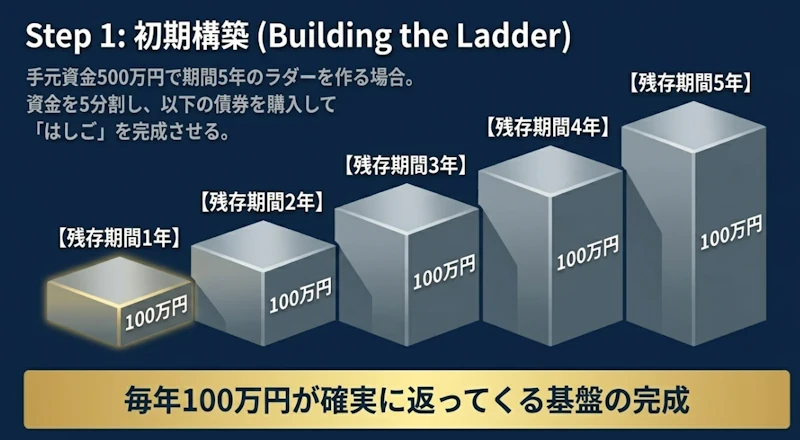

具体的にどう運用するのか。手元に500万円の退職金があり、期間5年のラダーを作る場合を例に解説します。

【ステップ1:最初の構築】

まず、手元の500万円を5つに分け、以下の債券を100万円ずつ買います。

- 残存期間 1年 の債券(100万円)

- 残存期間 2年 の債券(100万円)

- 残存期間 3年 の債券(100万円)

- 残存期間 4年 の債券(100万円)

- 残存期間 5年 の債券(100万円)

これで、1年目から5年目まで、毎年必ず100万円が満期を迎えて返ってくる「はしご」が完成しました。

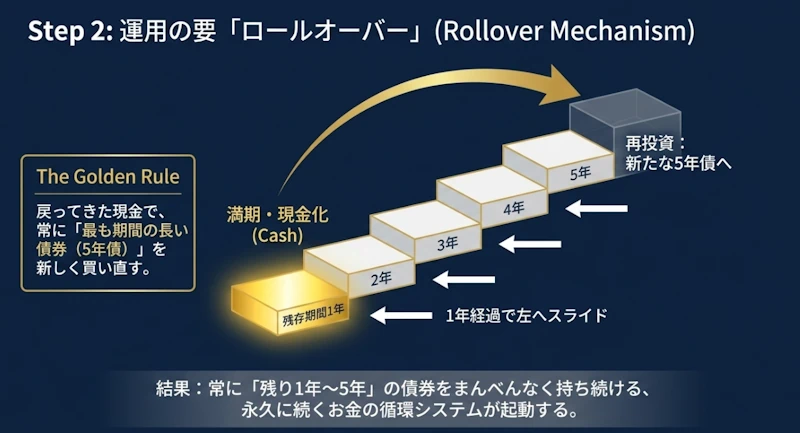

【ステップ2:運用の開始(ロールオーバー)】

1年が経つと、一番短かった「残存1年」の債券が満期を迎え、現金100万円と利息が手元に戻ってきます。ここからが運用の要です。

戻ってきた100万円を使って、新たに「期間5年」の債券 を買います。

すると、手元のポートフォリオはどうなるでしょうか?

- もともと残存2年だった債券 → 残り1年に

- もともと残存3年だった債券 → 残り2年に

- もともと残存4年だった債券 → 残り3年に

- もともと残存5年だった債券 → 残り4年に

- 新規購入した債券 → 残存5年

この作業を毎年繰り返すことで、常に「残り1年〜5年」の債券をまんべんなく持ち続ける状態が永久に維持されます。

ラダー戦略が最強の「守りの盾」となる3つのメリット

なぜ、あえてこんな面倒な買い方をするのでしょうか? そのメリットは強大です。

1. 金利変動リスクを「味方」にできる

これが最大のメリットです。金利の動きを予測する必要がなくなります。

- 金利が上昇した(債券価格が下がった)場合:

世の中の金利が上がっても悔しがる必要はありません。なぜなら、毎年必ず満期が来て現金が戻ってくるため、そのお金で「金利が高くなった魅力的な新しい債券」をすぐに買うことができるからです。金利上昇の恩恵を、順次取り込んでいけます。 - 金利が低下した(債券価格が上がった)場合:

新しく買う債券の利回りは下がってしまいますが、過去に買った「高い金利の債券」をまだ複数保有しているため、ポートフォリオ全体の利回りが急激に下がるのを防ぐことができます。

つまり、金利がどう動いても5年間の平均的な金利に収束するため、「高値掴みで大失敗する」ことがない仕組です。

2. 定期的にお金が戻る「流動性」の確保

ラダー戦略の真の威力は、この「定期的なキャッシュフローの生成」にあります。

すべての退職金を「期間10年」などの長期債に突っ込んでしまうと、急にお金が必要になった時に泣く泣く売却し、元本割れするリスクがあります。しかしラダー戦略なら、毎年必ず満期金が戻ってくるため、途中で売却するリスクを負わずに現金を手にできます。

戻ってきた現金は、そのまま生活費に充てても良いですし、不要なら再び債券を買ってラダーを維持することができます。

3. 暴落相場で株を買い向かう「弾薬」になる

私のように「3つのバケツ戦略(短期=現金、中期=債券、長期=株式)」を実践しているFIRE民にとって、この定期的に戻ってくる現金は最強の武器になります。

もし株式市場がリーマンショック級の大暴落を起こした場合、ラダーから戻ってきた現金を債券の再投資に回さず、バーゲンセールになった株式の買い増し資金(弾薬)として使うことができるのです。「守り」の資産が、いざという時の「攻め」の資金に柔軟に変化する。これこそが、長期投資で生き残るための秘訣です。

💡 参考記事

【実録】資産2億円FIRE達成者の「9,000万円」債券ラダー構築のリアル

理屈はわかっても、実際にやるとなるとどうなるのか。

私自身は、FIRE後の生活費を確保する「中期バケツ(債券)」として、約9,000万円 の予算を確保しています。現在、この資金を使って 「5年間で一巡する月次ラダー戦略」 を構築している真っ最中です。

基本の「年次ラダー」は1年に1段ずつ組んでいきますが、私の場合は資金規模を活かして毎月1段ずつ購入する「月次ラダー」を採用しています。5年=60か月ですから、単純に割り算をすると、

9,000万円 ÷ 60か月 = 毎月150万円

つまり、毎月150万円分の債券を購入して「はしご」を作っていけば、5年後からは 毎月必ず150万円の現金と利息が自動的に戻ってくる「究極のキャッシュフローマシン」 が完成します。

現実は甘くない?待機資金の活用法

とはいえ、これから新たにラダーを組もうとする場合、ある大きな課題に直面します。それは 「最初の5年間は、出番を待つ待機資金が最大5年分も発生してしまう」 ということです。

例えば、月次ラダーを組む場合、5年後に満期を迎える債券を今月購入すれば、その資金は約5年間動かせません。今すぐには使えないこの待機期間中、現金をただ普通預金で遊ばせておくのは非常にもったいないですよね。

そこで私は、ラダーに組み込む前の待機資金を有効活用するために、SBI新生銀行やauじぶん銀行の「高金利なキャンペーン定期預金(半年〜1年)」などを組み合わせています。

「1年定期」に預けて少しでも利息を取りながら、満期が来たらその月の分の債券を買ってラダーの段を一つ作る。そしてまだ出番の来ない資金は、再び定期預金に入れて次の出番を待つ……というサイクルを回しています。先日も、出番を待たせていた1,000万円の定期預金が満期を迎え、約4万円の利息をもらってニッタリしたところです(笑)。

まだまだ私のラダーは構築途中の「不完全」な状態ですが、こうした待機資金の運用もパズルのように組み合わせながら、時間をかけて丁寧に積み上げていけば、やがて理想的な防波堤になってくれるはずです。

債券ラダー戦略のデメリットと運用時の注意点

非常に優れた戦略ですが、以下の点には注意が必要です。

- 手間がかかる: 毎年(または毎月)、満期を管理して新しい債券を買い直す作業が発生します。

- まとまった資金が必要: 社債には「10万円から」「100万円から」といった最低購入単位があるため、きれいなラダーを作るには数百万円以上の資金が必要です。(資金が少ない場合は、個人向け国債のみで組むのも手です)。

- 最大リターンは狙えない: 「底値で買って天井で売る」ようなトレードに比べれば、リターンはあくまで平均化されます。

さいごに:時間は読めないが、時間は味方にできる

株式投資は「世界経済の成長」に賭けるものですが、債券投資は「将来のキャッシュフローの見通し」を立てるためのものです。しかし、プロの経済学者であっても、将来の金利を正確に予測することは不可能です。

ラダー戦略は、「金利予測」という不確実なギャンブルを放棄し、「時間」を味方につけるための極めてロジカルな防衛術 です。

退職金の運用で大失敗したくない方、FIRE後の定期的な収入の仕組みを作りたい方にとって、債券ラダーは最強の盾になってくれるはずです。

ラダー型以外の債券投資の戦略について、以下の記事にまとめました。

※本記事は私個人の実体験に基づく投資手法の紹介であり、特定の銘柄や商品の購入を推奨するものではありません。投資は自己責任にてお願いいたします。

コメント