著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

「新NISAが話題だけど、自分はもう40代半ば。今から投資を始めても、結果が出る頃には老人になっているし、もう遅いんじゃないか?」

最近、SNSでこんな悩みをよく見かけます。確かに、20代の若者と違って、中高年に残された時間は無限ではありません。退職や老後がリアルに迫る中で、「今さらリスクを取って暴落したらどうしよう」と不安になる気持ち、よく分かります。

ただ、結論から言うと、40代・50代から投資を始めても、全く遅くありません。

なぜなら、「やり方次第で、50代からでも『20年という投資期間』は自ら作り出すことができる」 からです。

今回は、40・50代ならではの「守りと攻めの分離戦略」について解説します。

新NISAでも有効?金融庁データ「20年投資で元本割れなし」は本当か

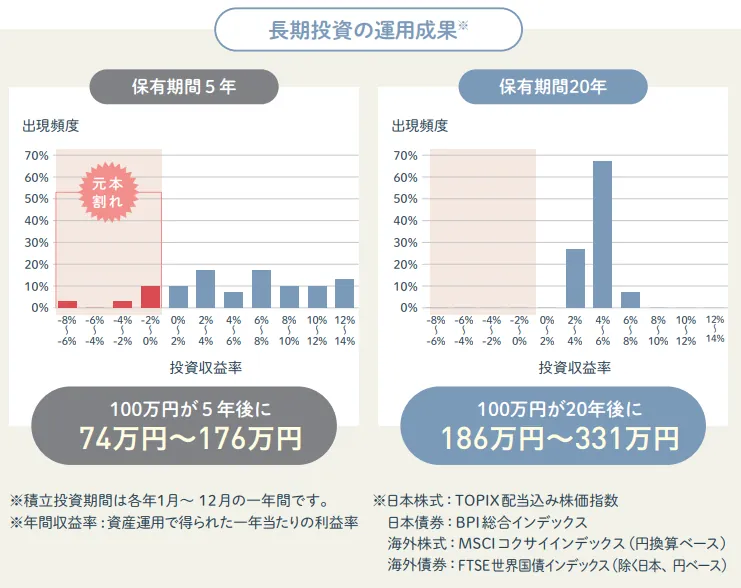

長期分散投資をすれば元本割れしないという話をよく聞きますが、金融庁が作成した「長期・積立・分散投資」の効果を示すグラフがあります。

5年間と20年間それぞれ保有した場合についての年間収益率を計算したもの

このグラフが示しているのは、以下の2点です。

- 保有期間5年: タイミングによっては大きな元本割れ(マイナス)が発生する。

- 保有期間20年: 1989年以降のどのタイミングで始めても、元本割れしたケースはゼロ。 収益は安定してプラスになる。

「理論的にはそうかもしれないけど、本当にそう上手くいくの?」と感じる方もいるでしょう。しかし、2006年頃からインデックス投資を続けてきた私自身の口座データ(通称:妻に内緒のお小遣い帳)を確認したところ、このデータは「本当だった」と断言できます。

約1,000万円を元手にコツコツと運用を続けた結果、約20年後のFIRE直前には約5,500万円にまで成長していました。金融庁のデータ通り、長く持ち続ければ相場の荒波を吸収し、資産はプラスに収束していきます。

要注意!インデックス投資初心者が陥る「魔の5年」とリーマンショックのリアル

「よし、20年持てばいいんだな!」と安心するのはまだ早いです。

金融庁のグラフの左側(5年保有)に「元本割れ」のゾーンがあったことを見逃してはいけません。最終的に資産が増えるとはいえ、投資を始めた最初の数年は「元本割れ」という地獄に耐えなければならない局面もあります。

私自身、投資を始めて数年後の2008年に「リーマンショック」を直撃しました。日経平均株価はあっという間に8,000円を割り込み、毎日自分の資産評価額が溶けていくのを見て、背筋が凍る思いをしました。

この「魔の最初の5年」でパニックになり、「やっぱり投資はギャンブルだ」と株を底値で手放して市場から退場してしまう人が非常に多いのです。暴落の恐怖に耐え、市場に居座り続けた人だけが、「20年保有の果実」を味わうことができます。

40代・50代必見!暴落リスクを避けて「20年の投資期間」を作り出す大人の戦略

さて、ここからが本題です。

「20年待てば勝てるのは分かった。でも、50代の自分が20年待ったら70代だ。取り崩すタイミングで大暴落が来たら生活が破綻してしまうのでは?」

実はその通りで、資産の取り崩しを開始した直後に暴落が重なると、資産寿命が大幅に縮まるリスクがあります。これを「シーケンスリスク」と呼びます。だからこそ、50代が20代の若者のように「全財産をS&P500などの株式に突っ込む」という戦い方をするのは危険です。

では、どうすればいいのか?

一つの答えは、「直近の生活で使うお金(守り)」と「増やすお金(攻め)」を明確に分けることです。つまり、攻めの資金は「当面まったく使う予定のないお金」だけに限定するということです。

手をつける必要がないということは、明日株価が大暴落しようが、数年間マイナスが続こうが、生活にはまったく困らないということです。結果として、残りの資金に「20年間のほったらかし期間」を意図的に与えることができるのです。

私の場合を例にお話しします。

現在53歳の私は、公的年金をもらい始める70歳までの「17年間」、つまり当面の生活費の取り崩しをすべて「個人向け国債」などの安全な債券(守りの資産)で賄えるように設計しています。

ここが最大のポイントです。

70歳までの生活費、約17年分が安全資産で確保されているため、残りの「リスク資産(株式など)」は今後の約17年間、一切手をつける必要がありません。この17年という期間は、金融庁データが「元本割れゼロ」と示す20年に十分近い運用期間です。

このように資金を分けて考えれば、50代からでも「20年の長期投資」は十分に実現可能となります。

結論:投資を始めるのに「遅すぎる年齢」はあるのか?

「資金を分けて期間を作る」という考え方を踏まえると、投資を始めるのに遅すぎる年齢はあるのでしょうか。

私の個人的な意見では、40〜50代であれば、退職までの給与収入と安全資産を組み合わせることで「20年の運用期間」を作り出せるため、全く遅くない(むしろ今すぐ始めるべき)と考えます。

しかし、60代後半〜70代になり、「手元に守りの資金(安全資産)がほとんどない状態」から資産を大きく増やす目的で株式投資を始めるのは、非常に難しいと言わざるを得ません。暴落が起きた際、回復を待つ時間がなく、損失を抱えたまま生活費のために切り売りしなければならなくなるからです。

年齢が上がるほど、長期投資のハードルは高くなります。だからこそ、「今日があなたの人生で一番若い日」なのです。

さいごに

今回の記事をまとめます。

- 金融庁の「20年で元本割れなし」のデータは、私自身の20年間の実績でも証明されている。

- ただし、最初の数年(魔の5年)の暴落に耐えるメンタルが不可欠。

- 40〜50代は「今からでは遅い」と諦めるのではなく、直近の生活費(守り)と投資資金(攻め)を分け、意図的に「20年の投資期間」を作り出す戦略をとるべき。

一般に「投資は早く始めた方がいい」と言われますが、50代には50代の「大人の戦い方」があります。無理のない範囲で、まずは少額からでも「お金に働いてもらう仕組み」を作ってみませんか?

PS

皆さんは、「リスク資産」と「安全資産」の割合をどのように設定していますか?ぜひコメント欄で教えてください!

コメント

実に身につまされます

20代の時に短期トレードで痛い目にあってから一度投資から撤退しておりましたが

撤退期間の無駄な現金貯蓄がなければもう少したまっていたかなと後悔しております💦

現在はリスク資産60% 金5% 防御資産35%ほどです

10年後までに防御資産45%までリバランスしたいと思っておりますが

インフレ率が高いのとモンチさんほどの資産規模がないので債券を増やすと成長が止まりそうなんですよね…

コメントありがとうございます!

撤退期間の機会損失、本当に身につまされますよね…。

私も「あの時インデックスを買っていれば…」と思うことは何度もあります(笑)

現在のアセットアロケーション、非常に美しい配分だと思います!

おっしゃる通り、資産形成期においてはインフレ負けも怖いですよね。

リバランスは「相場が好調な時はリスク資産を走らせる」「少し不安になったら現金を厚めにする」くらいの柔軟な考えで良いと思いますよ。