毎日のように記事を書き、自分なりの経験を発信しているのに、アクセスが思うように伸びない。そんな悩みを抱えていませんか?

私も同じで、ブログを始めて4ヶ月、おかげさまでPV自体は月間2万PVぐらいまで育っているのですが、アクセス解析をまじめに行うと衝撃の事実が判明しました。

「Google検索からの流入」が、破滅的に少ない。

ちょっと調べてみると、どうやら私はGoogle様にまだ「信用」されていないようです。

今のGoogle様は、「E-E-A-T(経験・専門性・権威性・信頼性)」を重視しており、「どこの誰が書いたか分からない記事」は検索上位に出してくれないとのこと。

「もっとプロフィールページをきっちり書きなさい」

そんなGoogle神のお告げが聞こえた気がしました。

ということで、昨日から今日にかけて、プロフィールページの全面リニューアルに着手してました。私の発信する情報の「根拠」を示し、「どこの誰が運営しているか」を明確にするためです。

そして今回のリニューアルにあたり、HDDから「妻に内緒の資産推移」の生データが発掘できたので、それもチラ見せしました。

ブログ開設4ヶ月目の絶望と、プロフィールの重要性

結論から言うと、「記事数だけ増やしても、Googleには評価されない」ようです。とうも「誰が書いているか」を重視しているみたいです

アクセス解析の結果を見て愕然としました。

Microsoftの「Bing検索」からのアクセスはそれなりにあるのに、「Google検索」からの流入はその10分の1ほどしかありません。

つまり、Googleを使っている大半の人には、私の記事が表示すらされていないということです。

調べてみると、昨今のSEO(検索順位)では、コンテンツの質はもちろんのこと、著者の信頼性が重視されるようになっています。

特に金融や投資といった分野は、YMYL(Your Money or Your Life:お金と人生に関わる分野)といって、この傾向が顕著だそうです。

私は記事の中で「資産2億でFIRE」と書いていますが、それだけではGoogle様には「本当か?」と疑われてしまっているようです。そしてその解決策は「プロフィールをしっかり記載しなさい」とのことです。

そこで、自分という人間をもっと深く知ってもらい、信用してもらうための「詳細プロフィール」をリニューアルしました。

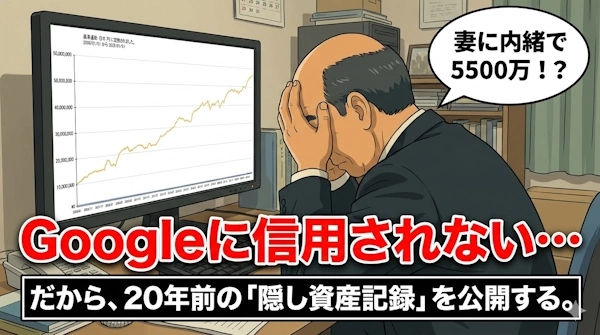

20年の資産推移、PCから発掘された「妻に内緒の5500万円」

プロフィールを作るため、過去の投資記録をひっくり返してきました。

私はFIRE前は『Microsoft Money』、現在は『GnuCash』というソフトで資産管理をしています。今回、久しぶりに『Microsoft Money』を起動し、過去のデータを掘り起こしました。

※Microsoft Moneyといえば、古くからのPCユーザーや投資家にとっては懐かしい名前でしょう。サポートは終了していますが、Windows 11環境の今でもデータは読み込めました

そして、そこには、妻に内緒(現在はバレている)だった私個人の隠し財産、通称「お小遣い帳」の20年間の記録が見つかりました。

残っているデータのスタート地点は2006年頃。

約1,000万円の元手から本格的なインデックス投資を開始しました。

この頃からインデックス投資に目覚めて、ずっと積立と運用を続けていました。

その結果、FIRE直前には約5,500万円にまで成長していたのです。

- 元手: 約1,000万円

- 結果: 約5,500万円

- 利回り: 年率換算で8〜9%

まさにインデックス投資の教科書通りの結果が出ています。

派手さはありませんが、「長期・分散・低コスト」のインデックス投資がいかに有効であったか、その証拠になるグラフかと思います。

資産2億2800万円を守り抜く「3つのバケツ」戦略

現在の私の家の総資産2億2,800万円でした。この「お小遣い」だけではありません。

家族のお金も合わせた「3つのバケツ」で管理しています。

資産全体の内訳は、「家族のお金(妻から絶対触るなと言われている聖域)」「安全であれば運用していい、本当は反対だけどといわれているお金」「退職金」「今回のお小遣い」の合算です。

これらを一度まとめた上で、リスク許容度別に3つのバケツに分けて管理しています。

具体的なバケツの中身(現在の評価額)は以下の通りです。

1. 短期バケツ(銀行預金など):約5,800万円

これは生活防衛資金です。

急な出費や収入の途絶えに備えて、いつでも引き出せる現金などで保管しています。FIRE生活において、この分厚い安全資産は「精神安定剤」のような役割を果たします。

2. 中期バケツ(債券):約9,000万円

これが当ブログで推奨している「守りの要」です。

株式市場が暴落しても、ここからチャリンチャリンと入る利金や、債券自体の取り崩しを行うことで、株を安値で売らずに済みます。

資産の約40%を債券に配分しているのは、かなり保守的な戦略だと言えるでしょう。

3. 長期バケツ(積極投資):約8,000万円超

ここには、先ほどの「お小遣い(5,500万)」がベースとなっており、FIRE開始時に退職金などを追加して運用しています。

株式・リートなどのインデックス投資、ゴールド、ソーシャルレンディングなどを多種多様なものを積極的に運用し、長期的な資産成長を目指します。

ただし、「短期・中期バケツ」があるからこそ、暴落しても慌てて売らずに放置できるのです。

長期バケツ(株)で増やし、中期バケツ(債券)で守る。

この体制が整ったからこそ、私のFIRE生活は維持できています。

まとめ

Googleに信用されるため、そして何より読者の皆さんに「リアルな運用」を知ってもらうため、プロフィールページを全面的に更新しました。

今回お話しした25年間の資産推移グラフや投資経験などを、新しいプロフィールページに掲載しています。

「こんなことしてたんだ」と確認するだけでもいいので、ぜひ一度覗いてみてください。

👇 25年の記録と、恥ずかしい黒歴史はこちら

これからも「妻に内緒のお金」を死守しながら(笑)、皆さんにとって有益な情報を発信していきます。

コメント