先日、ネットニュースを眺めていたところ、非常に興味深い記事を見つけました。

PHPオンライン

「欧米では有名な『50/30/20ルール』とは? お金を自動的に貯める家計管理術」

というものです。

これは簡単に言うと、「手取りの50%を生活費、30%を楽しみ、20%を貯蓄に回そう」という黄金比のこと。「なるほど、20%を積み立てれば将来は安泰か」と頷きつつ、ふと会社員時代の家計を振り返ってみました。

私の現役時代の財形貯蓄は、毎月「2万円」ほど。給与に対する貯蓄率はわずか4%程度で、これだけ見れば「浪費家」でした。

しかし、その裏で「夏と冬のボーナス」は別にしていました。給与5か月分に相当するこのボーナスを、ほぼ全額手つかずで投資に回していたのです。

計算してみると、当時の年間貯蓄率は「約30%」。

記事で推奨されている20%より、少し高い数値を維持できていました。

今日は、この「たった10%の違い」が、私たちの人生にどれほど劇的な差を生むのか。私の場合を例に記事にしました。

家計の黄金比「50/30/20ルール」とは? 貯蓄率20%で老後不安は消える

まず、記事で紹介されていた欧米式の「50/30/20ルール」について整理しておきましょう。

これは、収入を以下の3つに振り分けるだけのシンプルな管理術です。

- 50% NEEDS(必要なもの): 家賃、食費、光熱費など、「生きるために不可欠な出費」。

- 30% WANTS(欲しいもの): 趣味、旅行、外食など、「人生を豊かにする出費」。

- 20% SAVINGS(貯蓄・投資): 将来のための「自分への仕送り」。

このルールの素晴らしい点は、「30%は遊んでいい」と認めているところです。

無理な節約で心をすり減らすことなく、自動的にお金が貯まる仕組みと言えます。

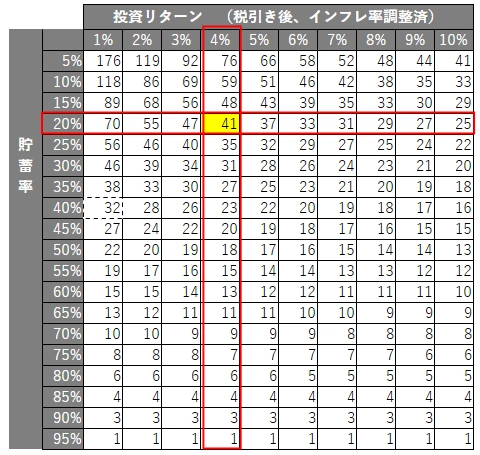

もし、20歳からこの「貯蓄率20%」を守り続けたらどうなるでしょうか?

上の表は、貯蓄率と投資リターンから、FIRE達成(1年の生活費の25倍が貯蓄できる状態)までにかかる年数を求める表となります。

物価の上昇などを考慮した「実質的な利回り」を4%と仮定してみると、約41年後、つまり60歳前後で「資産収入だけで生活費を賄える状態」になります。

「60歳でFIRE?」と疑問に思う方もいるかもしれませんが、これは「最強の定年退職」です。

通常の定年退職では、年金の受給額や退職金の残高を気にする必要があります。

しかし、この「最強の定年退職」の場合、60歳になった瞬間に年金へ頼る必要がなくなります。

つまり、公的年金はすべて「孫へのお小遣い」や「夫婦の旅行代」に使えるということ。

まさに「無敵の老後」が完成するわけです。これだけでも十分素晴らしいですよね。

ボーナス全額投資で貯蓄率30%へ。月々の節約なしで資産を作る裏ワザ

「毎月2割も貯金するのはキツイ」という方も多いと思います。そこで冒頭の話に戻ります。

私が実践していたのは、月々の生活費は給料で賄い、ボーナスはなかったことにして使わない方法。いわゆる、「ボーナス偏重型」の資産形成です。

当時の私の家計状況はこのような感じでした。

- 月々の給料: 財形貯蓄2万円だけ引いて、残りはほぼ生活費と娯楽へ。

(貯蓄率4%!) - ボーナス(2.5か月分x2回): 「最初からなかったもの」として、ほぼ全額を投資へ。

(ボーナス貯蓄率はほぼ100%)

これを合算して年単位で見ると、私の貯蓄率は「30%」を少し超えます。

毎月カツカツに節約しなくても、「ボーナスには手を付けなかった」ことだけ。それだけで、欧米基準の20%を軽々とクリアできていたみたいです。

貯蓄率とFIRE達成年数の関係。「10%の差」が「10年の自由」を生む理由

ここからが今日一番伝えたいポイントです。

欧米基準の「20%」と、私が実践した「30%」。

たった10%の違いに見えますが、これをFIRE(早期リタイア)までの年数に換算すると、驚くべき差になります。

- 貯蓄率20%の人: 20歳スタート → 60歳で自由(約40年かかる)

- 貯蓄率30%の人: 20歳スタート → 50歳で自由(約30年で達成!)

なんと、ゴールが10年も早まるのです。

「本当にそんなに変わるの?」と思うかもしれません。

実は以前、この「貯蓄率と投資のリターン、そしてFIRE達成年数の関係」について、徹底的にシミュレーションした記事を書きました。

この記事で検証した通り、貯蓄率が上がるほど加速度的に期間が短縮されます。

なぜ、こんな魔法のようなことが起きるのでしょうか?

理由は「アクセルとブレーキの二重効果」が働くからです。

- 貯まるスピードが上がる(アクセル):

投資に回すお金が「20」から「30」に増えるので、資産の増え方が1.5倍になります。 - 必要なゴール金額が下がる(ブレーキ):

ここが重要です。貯蓄率30%の人は「収入の7割」で生活することに慣れています。生活コストが低い分、FIREに必要な目標金額自体が、20%の人よりも少なくて済むます。

ボーナスには手を付けないで「貯蓄率を上げる」。

これなら、なんとなくできそうな気がしませんか?

そうすれば、数学的な必然として早い時期でのFIREが達成できることになります。

さいごに

「50/30/20ルール」の貯蓄率20%を目指せば、60歳で「年金不要の安心」が手に入ります。

そこからもうひと踏ん張りして、ボーナスなどを駆使して「貯蓄率30%」に乗せることができればどうなるか。

50代で「自由な10年間」が手に入ります。

もしあなたが「定年まで働きたくない」と思っているなら、ぜひ一度ご自身の「年間貯蓄率」を計算してみてください。

コメント