以前、当ブログで「FIRE達成年数はどう変わる?貯蓄率と投資リターンを動かしてみた

」や、「貯蓄率50%なら17年でFIRE!夢の早期リタイアを叶える数学」といった記事を書きました。ありがたいことに多くの方に読んでいただいたのですが、私の中でずっと、ある「違和感」を抱いていました。

これまでのシミュレーションは「貯金ゼロ」が前提でした。新入社員ならいいですが、一般の方には当てはまりません。

でも、このブログを読んでくださっている皆さんはどうでしょうか?

「いやいや、社会人をン十年やってるんだから、ある程度の資産はすでにあるよ!」という方が大半だと思います。

皆さんが本当に知りたいのは、ゼロからの果てしない道のりではなく、

「『今、これだけの貯蓄がある自分』が、例えばあと10年でFIREするためには、今日から毎月どのくらい(何%)の貯蓄率をキープすればいいのか?」

という、現在地からのFIRE戦略を知りたいはずです。

そこで今回、ライフプランソフトやエクセルを叩くのが大好きな私が、「現在の貯蓄額」と「FIREまでの残り年数」から、あなたに必要な『貯蓄率』が一目でわかる早見表を作ってみました。

表を見て、「おっ、意外とこのままいけばイケるぞ!」とニッタリするもよし。「うわっ、今のままじゃ絶対無理だ…」と背筋を凍らせるもよし(笑)。

まずは、この記事であなたの「現在地」を探してみてください。

【30代・40代向け早見表】今の貯蓄額から逆算!あなたがFIRE達成できるまでのシミュレーション

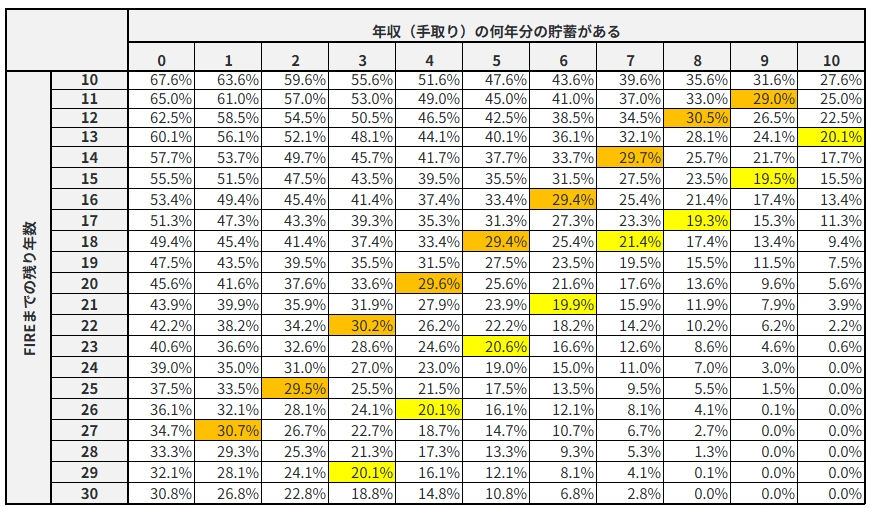

まずは、作成した以下の表をご覧ください。

数字がズラッと並んでいますが、見方は非常にシンプルです。

早見表の前提条件

シミュレーションを行う上で、前提条件は非常に重要です。この表は以下のルールで計算しています。

- 目標金額:年間支出額の25倍(いわゆる4%ルール。これを達成すればFIRE完了とみなします)

- 運用利回り:年率4%(インフレ率を加味した実質的なリターン)

- 収入と支出:今後の年収(手取り)は一定とし、貯蓄に回さなかった分をすべて生活費として計算。

このシミュレーションの仕組みを簡単に説明すると、以下のようになります。

「今ある資産が利回り4%で増えていく分」と、「毎年、貯蓄率に応じて投資に回された資金が同じく4%で運用されていく分」。この2つの合計が、「必要な生活費の25倍=目標金額」に到達するまでに何年かかるか、という計算式から逆算して、各マスの『必要な貯蓄率』を割り出しています。

早見表の見方と使い方

- 横軸(上の行):「今、あなたの手元にある貯蓄額が、手取り年収の何年分か」を表しています。

- 例:手取り年収が500万円で、現在2,500万円の貯蓄がある人は、手取り年収の5倍の資産があるということで「5」の列を見ます。

- 縦軸(左の列):「FIREするまでにかかる年数」を表しています。

- 例:現在40歳で、50歳でリタイアしたいなら「10」の行を見ます。

この横軸と縦軸が交わったところにあるパーセンテージが、「今日からあなたが維持すべき貯蓄率」です。

例えば、「現在、手取り年収の3年分の貯蓄がある人」が、「あと20年」でFIREしたいとします。横軸「3」、縦軸「20」の交点を見ると「33.6%」とあります。

つまり、今日から手取りの約33.6%を貯蓄(投資)に回し続ければ、20年後にFIREのゴールテープを切れる、というわけです。

FIREを現実にする貯蓄率の目安。一般的な「20%」と私が実践した「30%」の壁

表の中には、あえて黄色とオレンジで色を塗っている斜めのラインがあります。これには理由があります。以前の記事でも触れた、現実的な貯蓄率の目安だからです。

黄色のライン:一般的な「貯蓄率20%」でも十分射程圏内

黄色で塗られたセルは、貯蓄率が「約20%」になるラインです。

以下の記事でも書きましたが、欧米で有名な「50/30/20ルール(手取りの50%を生活費、30%を娯楽、20%を貯金)」を実践できる標準的なご家庭の場合です。

表を見てみましょう。例えば、現在「手取りの5年分の貯金」がある人が、黄色のライン(約20%の貯蓄率)を維持するとどうなるか。

縦軸を下っていくと、残り年数「23年」のところで貯蓄率20.6%(黄色)になります。

今30歳なら、53歳で完全リタイアです。

オレンジのライン:私が実践した「貯蓄率30%」の破壊力

次に、オレンジで塗られたセルです。これは貯蓄率「約30%」のラインです。

これは私自身の例です。現役時代の私は、「ボーナスには一切手をつかず全額投資に回す」というボーナス偏重型の資産形成を徹底してました。結果、年間のトータル貯蓄率は約30%をキープできていました。

この「30%(オレンジ)」のラインを見てみましょう。

先ほどと同じ「手取りの5年分の貯金」がある人が、私と同じようにボーナスを全額投資して貯蓄率30%(29.6%)を維持すると……なんと残り年数は「18年」に短縮されます。

たった10%貯蓄率を上げただけで、ゴールが5年も早まります。これが、上で紹介している「50/30/20ルールとは?」の記事で「貯蓄率を上げることは、資産が増えるアクセルと、必要な生活費が下がるブレーキの二重効果がある」で書いた理由となります。

シミュレーション結果に「背筋が凍った」方へ。取り得る現実的な2つの選択肢

さて、この表を見てご自身の現在地を確認し、「あと10年で辞めたいのに、貯蓄率が50%以上必要なんて絶対無理だ……」と絶望してしまった方もいるかもしれません。

「だったら、投資の利回りを4%から7%、8%に上げて一発逆転を狙ってやる」

そう考えた方、ちょっと待ってください。それは非常に危険な考え方です。

そもそも、今回のシミュレーションの前提とした「実質利回り4%」という数字。これは、FIREのバイブルとも言える米国の「トリニティ・スタディ」の研究結果に基づいた、長期投資における現実的かつ十分な目標値です。

※参考:Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

トリニティ・スタディでは、米国株式のリターンを10%、米国債券のリターンを5%と想定し、「株式75%:債券25%」というFIREの成功率が最も高いとされる比率でポートフォリオを組みます。そこから得られる名目リターンから、インフレ率(よく3%という数字が出てきます)を差し引いたものが、この「実質リターン4%」というわけです。

つまり、実質利回りをこれ以上引き上げようとすれば、トリニティ・スタディの条件を大きく超える過度なリスクを取らざるを得ず、決して現実的とは言えません。一発逆転を狙って相場から退場してしまっては本末転倒です。

では、貯蓄率が足りない場合、どうすればいいのか?

論理的に考えると、正解は以下の2つしかないと思います

選択肢①:収入を増やし、税金を最適化して「貯蓄率を上げる」

一つ目は、シンプルに家計の入金力を高めることです。

すでに実践されている方も多いとは思いますが、まずはNISAやiDeCoといった非課税制度による節税の最適化です。もし「まだやっていない」という方がいれば、これはもう最優先ですぐに取り組みましょう。現役時代に確実なリターンを生むのは「節税」という手取りの最大化です。

そして、節約だけでなく「収入を増やす」という攻めのアプローチも重要です。

もし、あなたがまだ若く、体力や時間があるのなら、自己投資をして今の会社で昇給を狙うのが一番手堅い方法だと思います。状況によっては、条件の良い環境への転職も有力な選択肢です。

さらに、副業が可能であれば、収入源を増やすだけでなく「会社以外の社会経験を積む」という意味でも、ぜひ挑戦してみる価値があります。

ちなみに、私はブログをやってますが、収益はほぼ0円ですのでお勧めしません(笑)

選択肢②:目標とする「残り年数」を見直す

もう一つの正解は、表の縦軸を下へ移動すること、つまり「FIREまでの年数を延ばす」ことです。

例えば、「手取りの3年分の貯蓄」がある人が、「あと10年」でFIREしようとすると、必要な貯蓄率は『55.6%』という絶望的な数字になります。

しかし、目標を5年延ばして「あと15年」に設定し直すとどうでしょうか? 必要な貯蓄率は『43.5%』まで下がります。「あと20年」なら『33.6%』です。

「退職を数年遅らせる」という決断は、決してネガティブなことではありません。

人生の目標は幸せに暮らすことです。無理な節約で今を楽しめなくなるのは本末転倒になります。目標年数を延ばせば、趣味を楽しみながら確実なペースで進めます。

さいごに

今回は、すでに一定の貯蓄がある方向けの「FIRE達成までの早見表」をご紹介しました。

ゼロから計算するシミュレーションとは違い、ご自身の「現在地」がリアルに把握できたのではないでしょうか。目標まで遠くてため息が出た方も、意外と近くてニッタリした方も、現在地がわかれば「明日からどう行動すべきか」という具体的な作戦を立てられます。

PS

今回、この記事を書くために作成したシミュレーション用のエクセルですが、「自分でも資産額や年数を細かく打ち込んで、もっと厳密に計算してみたい!」という方っていらっしゃいますでしょうか?

正直、私一人の趣味で叩き台を作ったものなので、配布するほどのニーズがあるのかは微妙な気がしていますが(笑)、もしご要望が多ければ、整理した上で何らかの形でダウンロードできるようにしようかなと考えています。

「ちょっと触ってみたいかも」と思ってくださる方がいらっしゃれば、ぜひコメント欄で教えてください。

コメント