著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

FIREを目指す方なら、一度は 「4%ルール」 という言葉を聞いたことがありますよね。「年間支出の25倍の資産を貯めて、毎年4%ずつ取り崩せば、資産は半永久的に減らない」という、いわゆるトリニティ・スタディに基づく有名な理論です。

しかし、実際にFIREを考える時、ある決定的な矛盾に気がつきます。

「トリニティ・スタディって、そもそも30年間までの検証データだよね? 100歳まで生きる前提でライフプランを作った場合、50代でFIREした私には、その後の人生が約50年ある。……あれ、30年の検証データじゃ期間が全然足りなくない?」

そこで今回は、「FIRE後の人生を想定した50年・60年クラスの検証データはないのか?」と探し当てた「ERN(Early Retirement Now)」のシミュレーションデータをご紹介します。

結論から言うと、長期FIREにおいて「4%」を取り崩し続けるのは危険であり、「3.5%が新しい4%」というのが残酷な現実です。

【失敗リスク】50代FIREだとトリニティ・スタディ(4%ルール)の「30年」では期間が足りない

そもそも、私たちがよく知る「4%ルール(トリニティ・スタディ)」は、60代で定年退職した人が、平均寿命までの「その後30年間」を生き抜くためのデータとして作られたものです。

しかし、私たちのように30代〜50代で早期リタイアする「FIRE民」には、この前提をそのまま当てはめることはできません。なぜなら、引退してから寿命を迎えるまでの期間が、40年、50年、場合によっては60年にも及ぶからです。

過去の記事でも書きましたが、私は人生100年時代を見据え、夫婦で「100歳まで生き残れるか?」という厳しめのライフプラン表を作成しています。

現在50代の私にとって、残りの人生は50年弱。「じゃあ、30年を過ぎた後の20年、30年はどうなるの? 誰か50年・60年の超長期間で検証してくれたデータはないの!?」

そんな不安と疑問を抱き、FIRE界隈の情報を探してみました。

FIRE後60年のシミュレーションデータが示す残酷な現実!安全圏は「3.5%」

英語のサイトも含めて様々な情報を探し回った結果、ついに私の疑問にドンピシャで答えてくれる検証記事に行き着きました。アメリカのFIRE界隈で有名なブログ「ERN(Early Retirement Now)」の筆者がまとめた「安全な取り崩し率(SWR)の究極ガイド」という記事です。

参考:Early Retirement Now:The Ultimate Guide to Safe Withdrawal Rates – Part 1: Introduction

内容としては、トリニティ・スタディと同様に過去の月次データを用いてのシミュレーションを行い、期間が「30年、40年、50年、60年」となった場合に、FIRE民にとって本当に安全な取り崩し率を徹底的に検証したのものです。

では、その検証結果はどうだったのか。

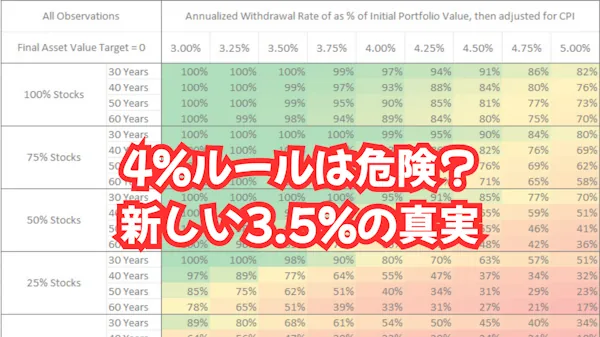

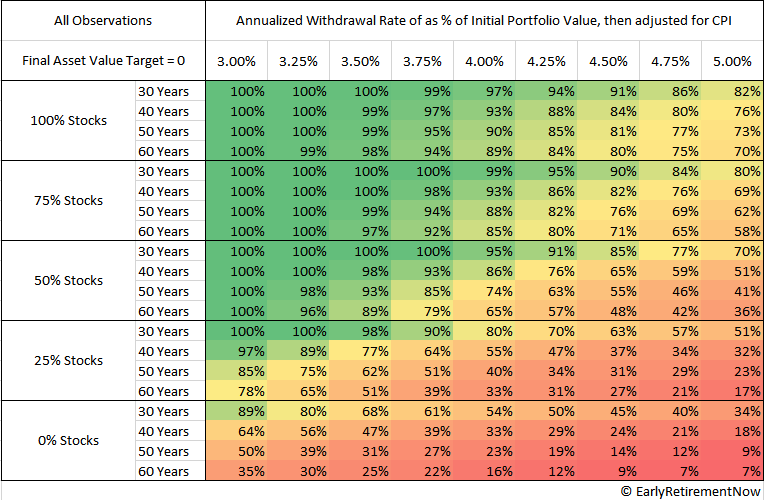

記事に掲載されている 「異なる安全な取り崩し率における成功率」 の表が以下です。

この表から、背筋が凍るような現実が2つ読み取れます。

期間60年で「4%ルール」の失敗確率(資産枯渇リスク)はなんと7倍に!

表の中央付近、「株式50%・債券50%」のポートフォリオで「4%」を取り崩した場合を見てみましょう。

期間が30年なら、成功率(資産がゼロにならない確率)は95%と非常に優秀です。しかし、期間が「60年」になると、成功率はわずか65%にまで急落します。つまり、引退期間が長くなるだけで、老後破産する確率が5%から35%へ、なんと7倍にも跳ね上がってしまうのです。

長期FIREが生き残るための「安全な取り崩し率」とは

では、50年・60年という超長期間でも安心できるラインはどこか。表を見ていくと、99〜100%という極めて高い成功率を維持できるのは、取り崩し率が「3〜3.5%」のラインであることが分かります。つまり、長寿リスクを真剣に考慮するなら、長期FIRE民にとってのリアルな防衛線は「3.5%が新しい4%」である、というのがこの記事の結論です。

データ上の正解「株式100%」vs 50代おやじのリアル「3つのバケツ戦略」の矛盾

さて、この表をもう一度よく見ていただくと、別の衝撃的な事実にも気づきます。

期間が50年、60年と長くなるにつれて、取り崩し率4%や4.5%のラインで最も高い成功率を出しているのは、なんと「株式(Stock)100%」の場合です。

ERNのデータは、長期のインフレに負けず資金枯渇を防ぐには、「リターンの低い債券」の不毛な期間を避け、成長力の高い「株式100%(最低でも75%以上)」で運用するのが合理的であると示しています。

しかし、私自身はこの理論上の最適解を実行することがなかなかできません。なぜなら、2008年のリーマンショックで資産が猛烈な勢いで溶ける恐怖を味わった私には、暴落時に「生活費のために泣く泣く株を損切りする」という精神的プレッシャーに耐えられないと思ってるからです。

そこで私は、暴落時のメンタルを守るために「3つのバケツ戦略」を採用し、ポートフォリオを以下のように配分しています。

- 短期のバケツ(現金・預金):約25%

- 中期のバケツ(債券など):約40%

- 長期のバケツ(株式などのリスク資産):約35%

ERNの表に照らし合わせると、私の株式比率(約35%)は、表の左側の「株式比率が低いエリア」に該当します。このままでは、メンタルを守るためにリターンを犠牲にしすぎており、ERNの基準だけで見れば安全な取り崩し率3.5%すら危うい水準です。ただし、私の実際の取り崩し率は現在2%弱に抑えているため、株式比率の低さをある程度カバーできているという事情もあります。

結論:3.5%ルールもあくまで「目安」。FIRE成功の最強の武器は毎年のシミュレーション

さて、ここまでERNの厳しい60年シミュレーション結果、「株式比率を高めないと安全な取り崩し率の 3.5%を維持できない」という事実をご紹介してきましたが、では私が「今すぐ株を買い増さなきゃ!」と焦っているかというと、実はそうでもありません。

なぜなら、私はすでに「インフレ率2%を加味した100歳までのライフプラン表」を作成しており、現在の保守的なバケツ(株式比率35%、実際の取り崩し率2%弱)のままでも、資産が枯渇しないことを確認しているからです。

今回の論文を読んで改めて気づいたのは、「4%や3.5%というルールは、あくまでFIRE初期の計画を立てるための『目安』に過ぎない」ということです。

「60年生きるなら3.5%が安全圏」というマクロなデータを頭の片隅に置きつつ、ミクロな自分自身の家計簿とライフプラン表を定期的にメンテナンスする。これさえ怠らなければ、どんな相場が来ても夜はぐっすり眠ることができます。

まとめ

今回の記事の要点をまとめます。

- 4%ルール(30年)を長期FIRE民に当てはめるのは危険:引退期間が60年になると、失敗確率は7倍に跳ね上がる。

- 長期FIREの安全圏は「3.5%」:60年の検証データを探した結果、3.5%を新たな基準として意識する必要がある。

- ルールに縛られずシミュレーションを回す:3.5%はあくまで目安。年齢とともに変わるリアルな生活費をもとに、毎年ライフプラン表を更新することこそが最大の防御になる。

投資やFIREの計画に「絶対の正解」はありません。しかし、期間のズレという「見えないリスク」を客観的なデータで知り、自分のシミュレーションに活かすことは、FIRE生活を豊かにするための第一歩です。

コメント