著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

さて、皆さんは昨日(2026年3月28日)の読売新聞のニュースをご覧になりましたか?

経済協力開発機構(OECD)が発表した経済見通しによると、「2026年の世界のインフレ率が4.0%に上昇する一方、日本は2.4%に低下する」という内容でした。

参考:読売新聞オンライン:G20インフレ率4・0%予測、エネルギー価格高騰で大幅上昇…OECD経済見通し発表

先日、久しぶりに吉野家へ行き、牛丼セットに約1,000円を払って「本当に物価が高くなったなぁ…」と言葉を失った私は、このニュースを見て「これ以上、物価上昇が続いたらどうしよう?」と少し考えてしまいました。

私のように「資産の守り」に入っているFIRE民にとって、今回のニュースは対岸の火事ではありません。インフレ対策を怠れば、綿密に立てた老後のライフプランが破綻する危険性もはらんでいます。

今回は、OECDの資料を見ながら感じたことと、インフレが進んだときの恐ろしいシミュレーション結果について、記事にしていきます。

世界のインフレ率4%超え!OECD予測が示す物価高騰と原因

まずは、今回の予測の根拠となったOECDの資料を詳しく見ていきましょう。世界的なインフレが再燃している根本的な原因は、明らかに「中東情勢の緊迫化」にあります。

資料では、インフレの主な原因として以下の3点が指摘されています。

- エネルギーと商品の供給寸断

ホルムズ海峡の通航停止やエネルギー・インフラの損傷により、原油などのエネルギー価格が急騰しています。さらに、農業に欠かせない肥料などの重要な商品の供給も滞っています。

- コストの容赦ない転嫁

エネルギー価格の高騰が長期化することで、企業の事業コストが著しく増加。それがそのまま消費者物価指数(CPI)の上昇、つまり私たちが買うモノの値段にダイレクトに転嫁されています。

- 供給網の混乱による追い打ち

こうした供給不足による混乱が、すでにインフレ率が目標を上回っていた主要国(アメリカ、イギリス、ブラジルなど)にさらなる追い打ちをかけています。

これらを受けて、2026年のG20全体のインフレ率は、当初の予想を1.2ポイントも上回る4.0%に達すると予測されています。

一応、資料の中では「エネルギー価格の圧力が和らげば、2027年には2.7%まで低下する」「コアインフレ率(価格変動の激しい食品やエネルギーを除く物価の動き)は2.6%から2.3%に鈍化する」という明るい見通しも示されています。

ただし、これはあくまで中東情勢が落ち着くことが前提です。もし中東からの輸出停滞が想定以上に長引けば、インフレはさらに加速するという恐ろしい下方リスクも警告されていました。

参考:OECD : OECD Economic Outlook, Interim Report March 2026

日本だけインフレ率が低いとどうなる?日米金利差と「終わらない円安」の恐怖

世界中がインフレ率4%台で苦しんでいる中、日本だけが2.4%に落ち着いた場合、私たちが直面する最も恐ろしい事態は「金利差による絶望的な円安の進行」です。

20年ほど昔にFX投資をしていた経験から言うと、インフレ率が高い国(今回の場合は米国や英国)は、インフレを退治するために「高い金利」を維持、あるいはさらに引き上げてきます。一方、日本は「インフレが落ち着いている」と判断されると、これ以上金利を上げる大義名分がなくなってしまいます。

そうすると、投資家は金利のつかない「円」を売り、金利の高い「外貨」を買います。長い目で見れば結果として、為替はさらなる円安へと突き進むことになっていきます。

円安が進めば、恩恵を受ける一部の輸出企業は業績が伸びるかもしれません。しかし、私たちのような一般人にとっては、エネルギーや食料の輸入コストが再び跳ね上がることで、さらなる値上げラッシュが始まります。結局は、生活費の高騰に苦しむ可能性が極めて高くなっていきそうです。

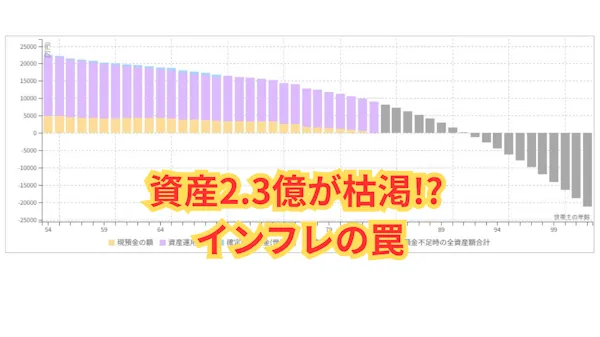

【老後資金シミュレーション】インフレ率4%で資産2.3億円のFIRE計画が完全崩壊!?

このまま「輸入インフレ」の波に飲まれ、日本でもインフレが定着した場合、私たちのFIRE計画にはどう影響するでしょうか?

今回は、私のリアルな資産状況を使ってシミュレーションを再度実行してみました。

ちなみに、現在の私の総資産約2.3億円の内訳は、

- 現金(短期バケツ):約25%

- 国内債券・社債(中期バケツ):約40%、

- リスク資産(長期バケツ):約35%

という、極めて「守り」を重視した超安全ポートフォリオです。FIRE直後ということもあり、暴落リスクを極限まで避けた結果のアロケーションです。

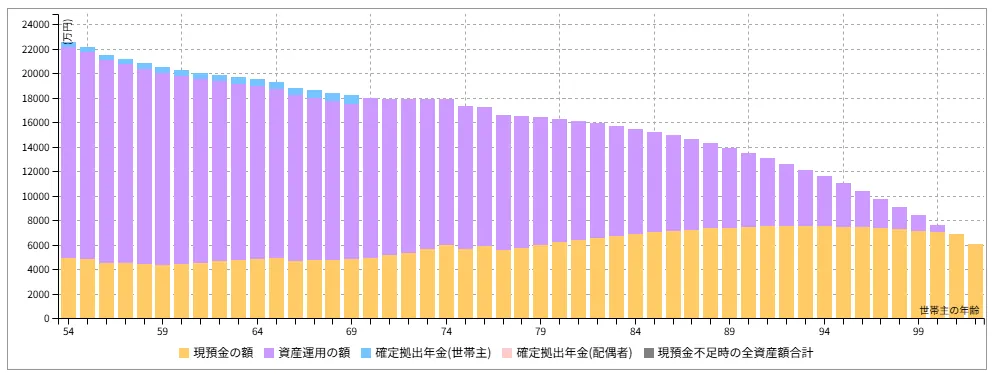

現在の生活費は月35万円(年420万円)を想定しており、資産全体の運用利回り(予想)は「年利2%」、そして「インフレ率2%」を前提にシミュレーションを行っていました。

▼インフレ率2%でのシミュレーション結果

この条件であれば、100歳まで生きても約6,000万円の資産が余る計算でした。「よし、これなら逃げ切れる」と安心していました。

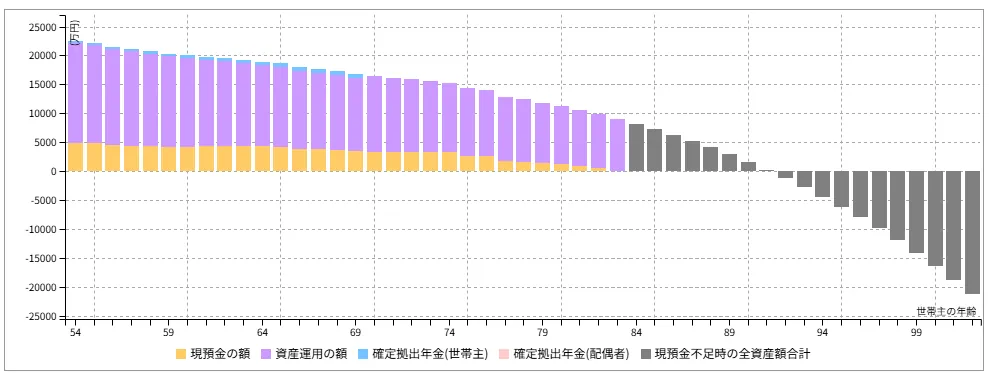

しかし、今回のOECD予測に合わせ、「もし、日本も世界基準の『インフレ率4%』に巻き込まれたらどうなるだろう?」と思い、インフレの条件だけを4%に変更して再計算してみました。

結果は、散々です。

▼インフレ率4%でのシミュレーション結果

なんと、90歳で資産が「0円」になり、100歳まで生きると「マイナス2億円」の特大赤字に転落するという恐ろしいグラフが弾き出されたのです。

総資産2.3億円を準備し、「これで一生安泰だ!」と意気揚々とFIREした53歳のおじさんが、たった2%のインフレ率の違いで「マイナス2億円」の借金を背負う……。このシミュレーション結果を見た瞬間、背筋が凍りつきそうになりました(苦笑)。

お伝えしておきたいのは、今回のシミュレーションは『インフレ率4%が続く』という最悪のシナリオを想定したものだということです。現実には、景気後退などによりインフレが沈静化する場合が多いです。焦って一気にハイリスクな投資に走るのではなく、あくまでご自身の許容リスクの範囲内で、冷静にポートフォリオを見直すきっかけにしてくださいね。

なぜ、たった2%の違いでここまで破滅的な結果になるのでしょうか?

それは、複利効果の逆回転とも言える「支出の爆発」が起きるからです。

現在の生活費は年420万円ですが、インフレ率4%が複利で続くと……

- 30年後(私80代):年間 約1,362万円

- 40年後(私90代):年間 約2,000万円超え!

4%という数字は一見小さな数字には見えますが、40年という月日を重ねると、現在の5倍近い年間2,000万円もの数字になります。

本当にインフレとは、私たちの資産を無音で食い破る静かな破壊者そのものです。皮肉なことに、暴落を恐れて組んだ私の「超安全ポートフォリオ」は、インフレという目減りリスクには非常に弱い構造になっていました。

あと、ご自身の資産や生活費でどうなるか気になる方は、ご自身で、一度計算してみることを強くお勧めします。現実を知ることは怖いですが、早めの対策が命取りを防ぎます。

ちなみに私は、Financial Teacherというソフトを使ってます。

インフレ対策としての「3つのバケツ戦略」見直し案

この絶望的な結果を回避するためには、現在の「超安全ポートフォリオ」を見直す必要に迫られそうです。単純な話、インフレ率が4%で推移する時代がしばらく続くのであれば、私たちの資産運用も「最低でも年利4%」を狙わなければ、ジリ貧になってしまいます。

「手堅い運用で年利4%なんて可能なのか?」と思われるかもしれませんが、ここで参考になるのが我らが年金機構、GPIF(年金積立金管理運用独立行政法人)のポートフォリオです。

GPIFの基本構成である「国内債券・国内株式・外国債券・外国株式=各25%(1:1:1:1)」の運用実績は、2001年から2025年の平均で年率4.71%となっています。つまり、特定の資産に集中投資しなくても、広く分散すれば十分に狙える現実的な数字のようです。

今後、インフレ率が高止まりするようであれば、GPIFのポートフォリオを参考に生活防衛資金である「短期バケツ(現金)」と、安全資産の「中期バケツ(国内債券・社債)」の比率を下げ、その資金を長期バケツである「リスク資産への投資」へ段階的にシフトしないといけないですね。

もちろん、株式比率を上げれば暴落時のダメージは大きくなりますし、利益確定時の税金や社会保険料(国民健康保険料など)への影響もセットで考慮しなければなりません。

FIRE民にとって、長い人生を乗り切るための「攻めと守り」のかじ取りは本当に難しいと、つくづく痛感させられますね。

さいごに

今回は、OECDのインフレ予測資料をきっかけに、世界的なインフレの原因と、それがFIRE計画に及ぼす破壊的な影響について考察しました。

- 中東情勢の緊迫化によるエネルギーと商品の供給寸断がインフレの原因。

- 世界はインフレ4%へ向かう中、日本だけ2.4%に低下する予測。

- それが金利差を生み「終わらない円安」を招き、結局は日本の物価も上がる危険性がある。

- インフレ率4%でシミュレーションすると、超安全ポートフォリオは破綻する。

- インフレ負けを防ぐため、現金や債券中心の運用を見直し、株式等の投資比率を少し増やす必要がある。

投資において「市場から退場しないこと」は最重要ですが、「リスクを取らな過ぎた結果、インフレによって退場させられる」リスクにも、注意する必要がありそうです。

コメント

年金0想定でしょうか?

コメントありがとうございます!

今回のシミュレーションですが、年金受給額はしっかりと入力しております。

ただ、現実ではインフレになると年金支給額も上がっていくのですが、今回の計算ではその「年金の増額分」までは考慮されていない結果となっています。

するどい、ご質問ありがとうございました。

水色の確定拠出年金が69歳までしかないところを見ると、70歳受給想定でしょうか?

コメントありがとうございます。

現時点では、70歳を予定してます。

どういう設定でこのライフプラン表を作ったかいうのは、以下にちょっとだけ触れてますので良かったら読んでみてください

【FIRE計画】100歳まで生き残れるか?2026年スタートのライフプラン表を公開

FIREの敵はインフレ!ライフプラン表が暴露する“静かな破綻”