はじめに

FIRE(経済的自立と早期リタイア)を実行するには、「本当に資産が尽きないか?」という綿密な計画が欠かせません。 かく言う私も、ライフプランソフトを使って何度もシミュレーションを繰り返し、計画を練り直してきました。

細かい話はまた別の機会に譲るとして、私は、ライフプランを組み立てるにあたり、以下のような情報をもとに必要なデータを集めています。

- 20年以上つけてきた家計簿ソフトから、直近5年の支出状況を整理

- 今後発生するであろう大きな支出(車の買い替え、葬儀、老人ホーム入居準備など)の洗い出し

- 過去20年以上実行してきた資産運用の実績

- 年金サイトで将来受け取る年金額の試算

- 金融・保険会社のWEBサイトや他の方の解説記事などで、考えに漏れがないかの確認

こうして、私なりのFIRE計画を練り上げてきました。

FIRE民にとって怖いのはインフレ

時間をかけて様々なシミュレーションを行ってきましたが、FIRE民にとって最も怖いのは「インフレ」です。

私が、ライフプランを作成したときは以下条件としてます。

生活費

月35万円(年420万円)と設定しています。

※補足:家賃・社会保障費・大型支出は別計算。 食費・光熱費・被服費・交際費などの合計が、過去5年平均で月30万円だったため、余裕を持って月35万円に設定。さらに予備費として年50万円も確保しています。

資産運用

かなり保守的で、以下のようなポートフォリオです:

- 約1/4 : 短期資産(現金・預金など)

金額が多いですが家族口座のため、あまり勝手ができない資産 - 約1/2 : 日本国債、地方債、円建ての社債(リターン 1%を想定)

- 約1/4 : 3%程度のリターンを見込んでの投資

年金

繰り下げで、70歳から受給予定です。

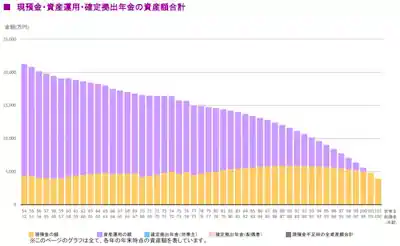

この条件でインフレ率を0%としてシミュレーションすると、以下のようなグラフになります。

資産はほぼ維持され、安定したFIRE生活が送れるように見えます。

しかし、現実はそう甘くありません。

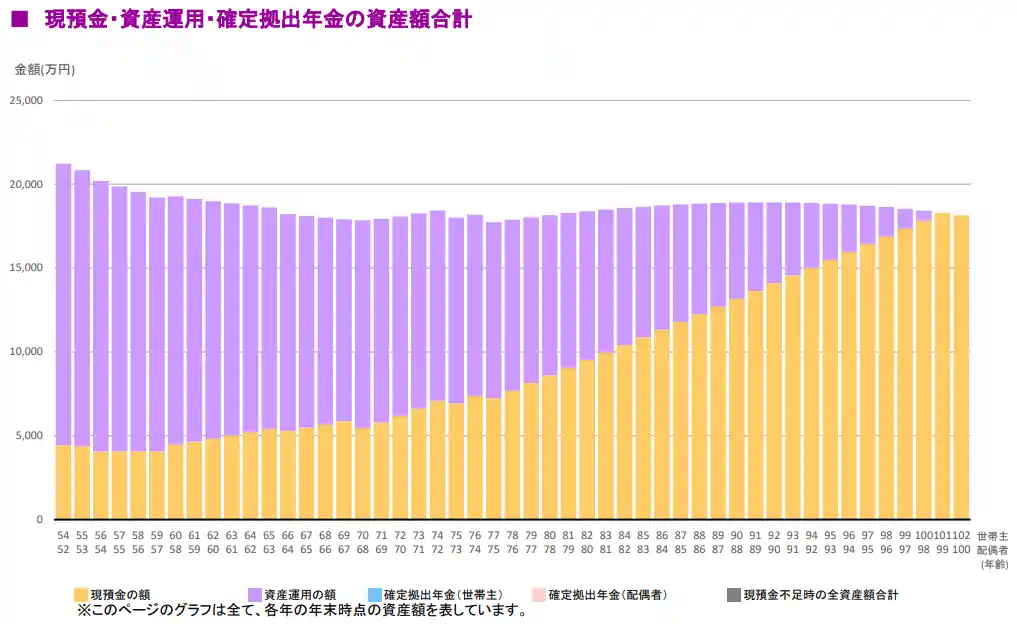

インフレ率2%で支出が2.5倍に⁉︎

政府のインフレ目標は2%。日本だけでなく、世界の多くの中央銀行がこの水準をターゲットにしています。

この2%のインフレ率で再度シミュレーションを行うと、53歳時点で420万円だった生活費は、100歳時点でなんと1065万円に膨れ上がります。 つまり、支出が2.5倍以上になるということです。その場合、以下のようなグラフになりました。

100歳時点で約2000万円の資産が残っているものの、グラフの形は大きく様変わりします。 資産の減り方が加速し、安心感はかなり揺らぎます。

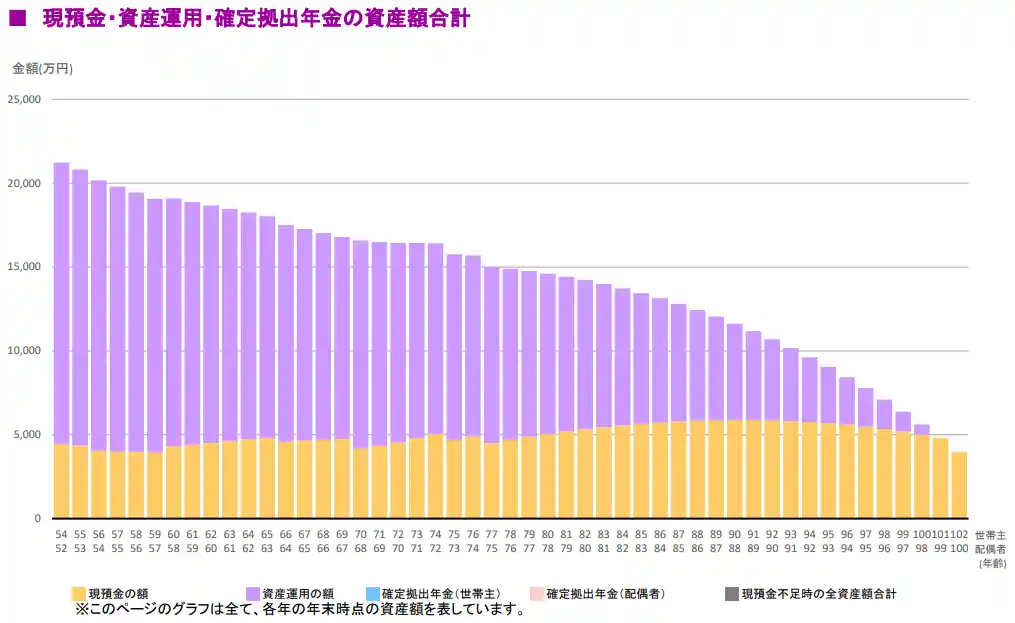

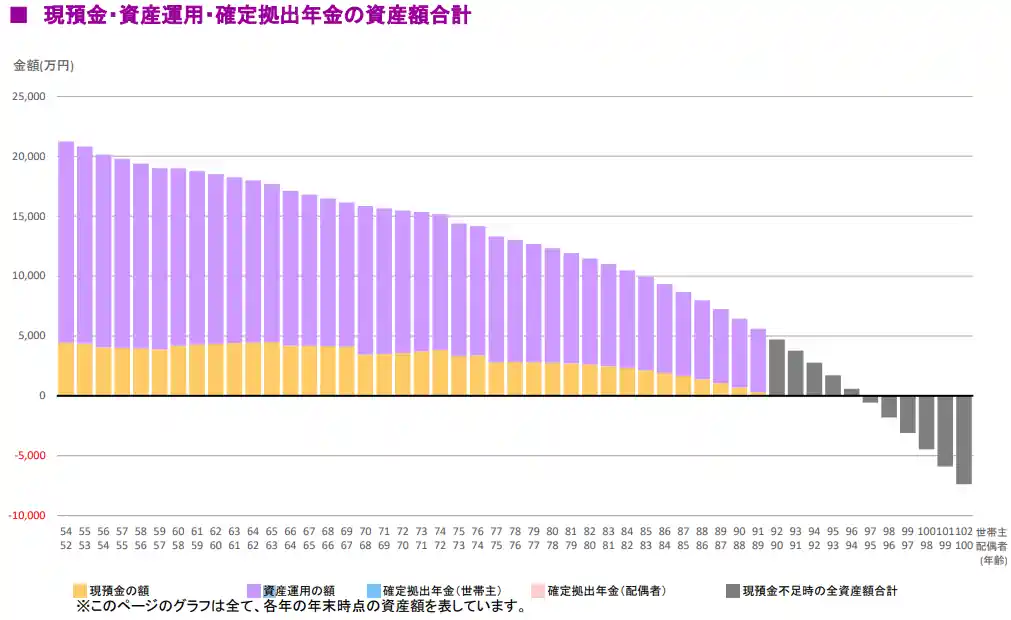

さらに、インフレ率が3%だとどうなるか?

この場合、96歳で資産が尽きるという結果に。

インフレを考慮しないと、FIRE計画は静かに破綻してしまう可能性があるのです。

FIRE計画にはインフレ対策が不可欠

インフレは「静かな資産破壊」。特に高齢期の支出に直撃します。 FIREを成功させるには、インフレに耐えられる設計が必要です。

私自身、かなり綿密に数字を精査してシミュレーションを行いましたが、インフレ率が2%を超える状態が続くと、計画は厳しくなります。

FIRE計画に必要な“インフレ耐性”として、以下のような対策が考えられます:

- 投資にもう少し資産を回す

- 支出の見直しを行う

- ライフプラン表でインフレ率を変えてみる習慣を持つ

- 副収入を得られる方法を準備しておく(ブログ収益など)

まとめ:FIREは“計画”より“検証”が命

インフレ率を1%変えるだけで、資産寿命が10年変わることもあります。 FIREは「資産額」だけでなく、「柔軟性」と「検証」が命。

キャッシュフロー表をいじってみると、未来の落とし穴が見えてくるかもしれません。 ぜひ一度、インフレ率を変えてシミュレーションしてみてください。

補足

ちなみに、私が利用したライフプランソフトは以下です。

ユーザ登録するだけで、無料で使えます。

メールアドレスが必要ですが、宣伝メールとかほとんど来ないです。個人的には神サービス(笑)です。

コメント

初めまして、仙堂智隆と申します。

よろしくお願いいたします。

インフレ率心配ですね。

銀行預金の利息はインフレ率より低いことが多いですから。

債券のリターンも難しいでしょうね。

株式のリターンはインフレ率を上回っていますので、それほど心配しなくてもいいのではないでしょうか。

私はインフレになるとそれ以上に株式市場が上がりますので、インフレになってほしいと考えてます。

仙堂智隆さん、コメントありがとうございます。

おっしゃる通りインフレに負けない運用は本当に大事ですよね。

ブログ拝見しましたが、がっつり株式投資されているみたいですごいですね。

私も個別株をやったことは過去にありますが、途中で挫折してしまいました(^^;