著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

2026年4月、ついに多くの銀行が独自に変動金利を引き上げ始めました。ニュースやSNSを見て、「自分の住宅ローンは大丈夫か?」と不安になっている方も多いのではないでしょうか。

参考: Yahooニュース:【4月の住宅ローン】変動も全期間固定も全体的に上昇

さらに先日、国土交通省の公式サイトでは「住宅ローンの常識が変わる!?」という異例のリーフレットが公開され、金利上昇リスクに対する強い注意喚起が行われました。

参考:国土交通省:住宅ローンの金利リスクの普及啓発について

私自身は住宅ローンを組んではいないのですが、このリーフレットを見て「大変だ!」という思いがしました。

「変動金利には『5年ルール』や『125%ルール』があるから、急に支払いがキツくなることはないでしょ?」もしあなたがそう思っているなら、非常に危険です。

今回は、これらのルールがはらむ「恐ろしい罠」の仕組みと、最新の固定金利の高騰事情について解説します。そして、53歳でFIREを達成した私の視点から、金利上昇時代における「個人の借金(住宅ローン)との正しい向き合い方」をお伝えします。

この記事では、以下の疑問にズバリお答えします。

・国交省が警告する「5年ルール」「125%ルール」の恐ろしい罠とは?

・固定金利へ借り換えるべきか?最新の金利事情

・資産2億円のFIRE達成者が実践する、金利上昇時代の「最強の投資」とは?

【2026年最新】なぜ国交省が「住宅ローンの金利上昇リスク」を警告するのか?

結論から言うと、長らく続いたマイナス金利時代が完全に終わり、「ローンの審査が通ったから将来まで安心」という常識が通用しなくなったからです。

現在、マンション価格は2019年と比べて約53%も高騰しています。物件価格が高いので、多くの人がギリギリの予算で、少しでも金利の安い「変動金利」を選んでいる人が、利用者の約8割とのことです。

しかし、2024年のマイナス金利解除以降、金利はじわじわと上昇局面に突入しました。2026年4月現在、日銀が政策金利を据え置いていますが、銀行の貸し出し金利はじわじわと引き上っています。

物件価格が高騰している上に、金利まで上昇する。このダブルパンチが直撃すれば、ギリギリで組んだ家計はあっという間に破綻してしまいます。そのため、国交省も警告を発しているのだと思います。

【要注意】変動金利「5年ルール」「125%ルール」が抱える老後破綻の罠

「でも、変動金利が上がっても、すぐに返済額が増えない仕組みがあるって聞いたけど?」

そう、それが「5年ルール」と「125%ルール」です。一見すると利用者を守ってくれる神ルールに見えますが、実は単に借金の支払いを老後に先送りしているだけの罠になり得ます。

※なお、これらのルールは毎月の支払額を一定にする「元利均等返済」を選んだ場合のみ適用されます。あと、ネット銀行の中には、そもそもこのルールを採用していないところもあるので要注意です。

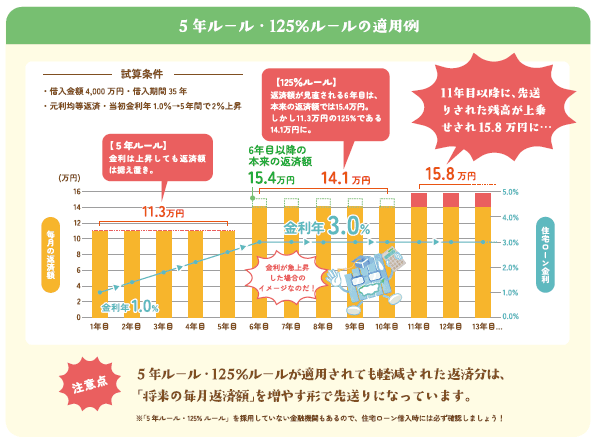

「5年ルール」の罠:支払額は同じでも「元本」が減らない

5年ルールとは、金利が変動しても「毎月の返済額(口座からの引き落とし額)は5年間変わらない」という仕組みです。

ここで勘違いしてはいけないのは、「金利」が5年間固定されるわけではない、ということです。金利自体は、裏で半年ごとにしっかり見直されています。

では、金利が上がったのに毎月の返済額が同じだと、どうなるか?

毎月の返済額の中で、「利息」に充てられる分が増え、「元本」に充てられる分が減ってしまいます。つまり、毎月しっかりローンを払っているつもりでも、「実は利息ばかり払っていて、借金の元本が全然減っていない」という恐ろしい事態に陥るのです。

「125%ルール」の罠:未払利息が「老後に一括請求」される

そして5年が経過し、6年目に新しい返済額に見直される際、どんなに金利が上がっていても「新しい返済額は、これまでの1.25倍を上限とする」のが125%ルールです。

ここが最大の落とし穴です。支払いが免除されたわけではありません。

もし金利が急上昇し、本来なら月15万円払わないといけないのに、ルールのせいで月12万5000円の請求でストップしたとします。差額の2万5000円は「未払利息」として、裏でどんどん借金として溜まっていきます。国交省の資料にも「軽減された返済分は、将来の毎月返済額を増やす形で先送りになっています」とハッキリ書かれています。

そして最悪の場合、住宅ローンの最終回(たとえば35年後)に、減らなかった元本と溜まりに溜まった未払利息を「一括で支払ってください」と請求されます。定年退職を迎える時期に数百万円の請求が来た場合、老後の生活設計が大きく狂ってしまうことは明らかです。

住宅ローンを「固定金利に借り換え」で逃げ切れない厳しい現実

ここまで読むと、「変動金利がそんなに怖いなら、最初からずっと変わらない固定金利(フラット35など)に借り換えればいいじゃないか」と思うかもしれません。

しかし、現実はそう甘くありません。すでに固定金利もかなり高い水準まで上がってしまっているのです。

直近の金利動向(2026年4月時点)を見てみましょう。中東情勢の影響やインフレ懸念から長期金利が上昇傾向にあり、固定金利も軒並み引き上げられています。

- 主要都市銀行の全期間固定:年3.450%〜

参考:価格.com:住宅ローン フラット35・全期間固定金利

かつてのように「1%台前半の超低金利で固定して逃げ切る」という作戦は、もはや通用しません。今から固定金利に借り換える(または新規で組む)ということは、「最初から重い利息負担を確定させる」ことを意味します。変動の未払利息リスクに怯えるか、高い固定金利で重い利息を飲み込むか。いま、住宅ローン利用者は非常に厳しい二択を迫られています。

53歳・資産2億円のFIRE達成者が教える「住宅ローンと投資」の鉄則

では、この金利上昇時代に、特にFIREを目指す層はどう対応すべきなのでしょうか?

ここからは、私の考えを書かせてもらいます。

住宅ローンを抱えながらのインデックス投資は危険な「レバレッジ」

よくマネー雑誌やSNSで、こんな意見を目にします。

「住宅ローンの金利が低いなら、ゆっくり返済して、手元の余剰資金はインデックス投資に回そう。投資で年利5%出せば、ローン金利との差額で儲かるから資金効率が良い」

企業経営なら、借金をしてレバレッジを効かせ、自己資金以上の利益を狙うのは定石です。

しかし、個人の家計においては、この考え方は非常に危険だと私は考えています。

なぜなら、投資の利回り(年利5%など)はあくまで「不確実な未来の予測」に過ぎませんが、住宅ローンの利息は「確実に取られるコスト」だからです。

個人の場合、住宅ローンを抱えたまま投資をするというのは、要するに「借金をして株を買っている(レバレッジをかけている)」のと同じ状態です。

相場が良い時には全く問題ないのですが、今回のように「金利は上がる、でも株価は暴落する」という最悪のタイミングが重なったらどうなるか。あっという間に家計がショートし、FIRE計画は完全に崩壊してしまいます。

結論:住宅ローンの「繰り上げ返済」こそがノーリスクの最強投資

私は53歳で完全FIREを達成し、現在約2.3億円の資産を運用しています。そして、これまでの人生で一度も借金をしたことがありません。

「無駄な金利や手数料は1円たりとも払わない」——これが私の鉄則です。

もし今、数千万円のローンを抱えていたとしたら、投資に回すより先に、さっさと一括返済か大幅な繰り上げ返済を選びます。理由はシンプルです。繰り上げ返済で住宅ローンの利息負担を3%削減できたとすれば、それは見方を変えると「ノーリスクで確実に年3%の利回りを生む金融商品に投資したのと同じ」ことになります。

今の相場で、ノーリスクかつ確実に3%の利回りが約束された商品など、どこにも存在しません。私自身、守りのポートフォリオを実践していますが、それでも完全なノーリスク運用は不可能です。繰り上げ返済を選べば、変動金利の罠に怯える必要も、固定金利の高騰に悩む必要もなくなります。

「借金を早く返して、なくす」—それこそが、どんな金融商品にも勝る最強の守りの投資です。

▼あわせて読みたい

まとめ:FIREは「最悪のシミュレーション」をしてから踏み切れ

今回は、住宅ローンの金利上昇リスクと「5年・125%ルールの罠」について解説しました。

要点をまとめます。

- 5年・125%ルールは支払免除ではなく「老後への借金先送り」。

- 逃げ道であるはずの固定金利(フラット35や都市銀行)もすでに急騰している。

- 投資の利回りは不確実だが、ローン利息は確実なコスト。

- 繰り上げ返済による利息削減は、ノーリスクの最強投資である。

これからFIREを目指す方、そして、特にマイホームを購入しようと考えている方、金利が2%上がっても生活は成り立つか? その時、相場が暴落して資産が減っていても心穏やかに眠れるか? 一度シミュレーションして問題ないかを確認してください。

PS

皆さんは住宅ローン、変動派ですか?固定派ですか?

また、手元に資金ができたとき、繰り上げ返済と投資、どちらを優先していますか?

ぜひ、コメント欄で皆さんのリアルな状況やご意見を教えてください!

コメント

住宅価格・金利が今とは全く状況が違う、2000年代の話です。マンションを購入 フラット35の元金均等、固定金利でローンを組みました。元金均等払いなので、毎月、返済額は減ってはいくのですが、それでも借金を抱えているのが嫌なので、その後、数年で返済しました。

自分がアホだと思うのは、返済が終了し、余剰資金が増えていくにも関わらず、アベノミクスの波にも乗らず、ただただ金利のない定期預金を積み立てていた事です。リーマンでビビッてしまったのも要因かもしれません。

なので資金は多くはありませんが、借金・家賃負担のない安心感から、約8年前になりますが、早期リタイアできたと思っています。

コメントありがとうございます!

8年前に早期リタイア達成とのこと、本当におめでとうございます。

「借金が嫌」というお気持ち、痛いほど分かります(笑)。投資に乗れなかったとご謙遜されていますが、借金・家賃負担ゼロという「最強の守り」を完成させたことこそが素晴らしいと思います!

私は数千万円の借金を抱えてまで、家を買う理由がわからないです。

借金をすること自体、身の丈に合わない買い物をしているんです。

ローンというカタカナ英語に惑わされてはいけない。

貸す側は言葉通り融資(loan)ですが、借りる側は単なる借金です。

住宅ローンは減税されてお得だからとかよく言われますが、それは金利を上回るのか。

そういう世の中だからと、当たり前だからと疑問すら感じない人が何と多い事か。

住宅ローンを使う前に、不動産競売サイトを見て欲しいです。

様々な物件の3点セットを見れば、考え方が変わると思います。

返済できないリスクを充分に熟慮した上で使うか決めてください。

コメントありがとうございます!

「ローン=単なる借金」というご指摘、本当にその通りですね。

私自身も「無駄な金利は1円も払いたくない」無借金主義ですので、頷きながら読ませていただきました。

競売サイトを見てリアルなリスクを知るべきという視点も非常に鋭いですね。

本質を突いた意見ありがとうございます!