著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

「今から月1〜2万円積み立てたって、大した金額にはならない」

「ある程度の資金がまとまってから、投資を始めようと思う」

SNSなどを見ていると、こうした声を目にすることがあります。

毎月2万円、つまり1年間で24万円を投資したとして、仮に10%の運用益が出ても2万円ちょっとの利益しか手に入れられないと考えると、少額投資はあまり意味がないような気がするかもしれません。

ただ、結論から言うと、投資の世界で本当に価値があるのは「元本の大きさ」ではなく「時間の長さ」です。後からどれだけ多くのお金を注ぎ込んでも、早くスタートを切った少額投資家には、驚くほどの差をつけられて追いつけません。今回は具体的なシミュレーションと、過去に書いた「私の5,000万円の後悔」を交えながら、その理由を記事にしていきます。

【新NISA】少額投資は意味ない?月2万円でも4,500万の差がつく複利シミュレーション

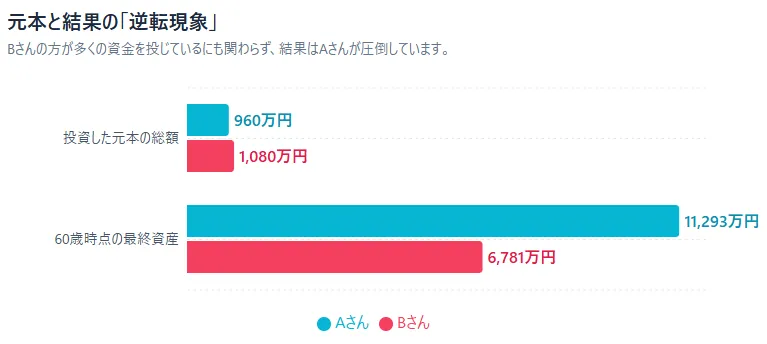

ここで、二人の人物を例に考えてみましょう。

Aさんは20歳の時、「まだ大した金額にはならないけど、とりあえず」という軽い気持ちで、新NISAで月2万円のS&P500積立をスタートしました。

一方のBさんは、20代の間は「まだ収入も少ないし、まとまった資金ができてから」と投資を先送りにしていました。30歳になってようやく重い腰を上げたBさんは、「10年分の遅れくらい、元本を多めに積めばすぐに取り戻せるはずだ」と、Aさんの1.5倍にあたる月3万円の積立を始めます。

さて、二人が60歳になった時、資産にはどれほどの差がついているでしょうか。同じ年利10%で運用したシミュレーション結果がこちらです。

- Aさん(20歳から月2万円を40年間積立)

元本:960万円 → 60歳時点の資産:約1億1,293万円 - Bさん(30歳から月3万円を30年間積立)

元本:1,080万円 → 60歳時点の資産:約6,781万円

驚くべきことに、Bさんの方が元本総額で120万円多く支払っているにもかかわらず、最終的な資産額ではAさんに約4,500万円もの大差をつけられて負けてしまうのです。

「本当にそんなに差がつくの?」と思われるかもしれません。しかし複利というのは、期間の後半になればなるほど雪だるま式に増えていく性質を持っています。10年遅れたスタートのブランクは、掛け金を1.5倍に増やした程度では、到底埋めることができないのです。少額であっても、時間を味方につけることこそが、複利の破壊力を最大限に引き出す唯一の方法だと言えます。

S&P500の年利10%は妄想?過去150年のデータが示す米国株インデックス投資の真実

先ほどのシミュレーションで使った「年利10%」という数字、少し都合が良すぎるように感じた方もいるかもしれません。ですが、これは決して怪しいギャンブル話ではなく、歴史が証明している事実です(※インフレ調整前の名目リターンです)。

「Trade That Swing」が公開している米国株のインデックスであるS&P500の超長期データによると、配当再投資込みの年平均リターンは以下の通りです。

S&P500 の年間平均リターン

- 過去150年の平均 : 9.53%

- 過去100年の平均 : 10.594%

- 過去50年の平均 : 11.845%

- 過去30年の平均 : 10.312%

- 過去20年の平均 : 11.18%

参考:Trade That Swing:Historical Average Stock Market Returns for S&P 500 (5-year to 150-year averages)

「これはここ数年の調子がいいだけでは?」と疑いたくなる気持ちも分かります。しかし、この数字には世界恐慌やリーマンショック、ITバブル崩壊といった歴史的な大暴落もすべて含まれています。それでもなお、長期で見れば年10%前後という底力を発揮しているのです。直近数年の好調・不調だけでなく、150年という長い歴史の重みを信じてみる価値はあると思います。

【5,000万の機会損失】25年間「財形貯蓄」を続けた私のリアルな大後悔

ここからは、私自身の「痛恨の失敗談」をお話しします。

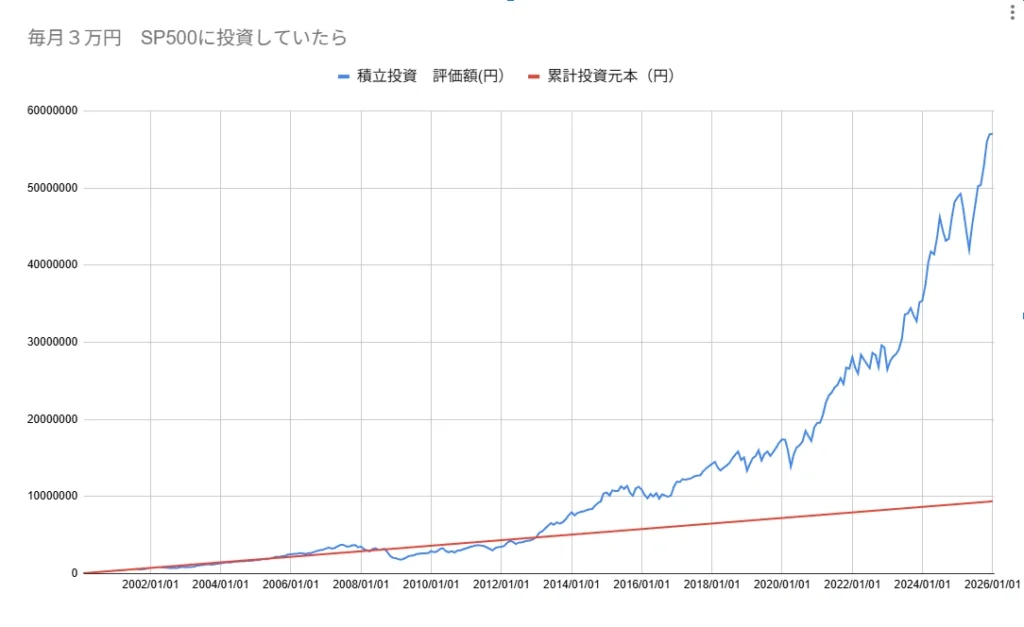

現在でこそ総資産2億円を超え、50代で完全FIREを達成した私ですが、投資初期の行動はまさに「情弱」そのものでした。1997年の入社から25年以上もの間、投資の怖さから目を背け、会社の財形貯蓄で毎月3万円をコツコツと積み立てていたのです。

給与天引きで貯め続けた結果、退職時には1,000万円を少し超えるまとまったお金にはなりました。しかし、グラフにすればまさに「地を這うような直線」です。

もしあの時、同じ月3万円をS&P500のインデックス投資に回していたら——私の資産は約5,700万円に化けていた計算になります。つまり、約5,000万円という莫大な利益を、私は無知ゆえにドブに捨ててしまったのです。

入社直後から給与天引き設定にしていたので、その月3万円がなくても生活には全く困っていませんでした。お金はあった。ただ、「置き場所」を間違えただけなのです。「当時はインデックス投資なんて一般的じゃなかった」という言い訳もできますが、この5,000万円の機会損失は、今でも私の胸に深く刺さっています。

だからこそ、私と同世代の方はもちろん、これから資産形成を始める若い世代の方々にも、同じ後悔をしてほしくないのです。まとまった退職金や預金をそのまま銀行に眠らせておくことの「本当の恐ろしさ」を、少しでも感じていただければと思います。

▼関連記事

さいごに:何歳からでも遅くない。今日から新NISAで時間を買おう

今回お伝えしたかったことをまとめます。

- 資産形成で本当に大切なのは「元本の大きさ」より「時間の長さ」

- 30歳・月3万円は、20歳・月2万円に約4,500万円もの差をつけられて負ける

- 年利10%は妄想ではなく、150年の歴史が証明する事実

- 私自身、財形貯蓄に逃げたことで5,000万円近い機会損失を経験した

まとまった元手ができるのを待つより、今すぐ少額で始めるほうが、将来の資産は遥かに大きくなります。25年前の私と違い、今は運用益が非課税になる「新NISA」という素晴らしい制度もあります。

まずは証券口座を開設し、月5,000円からでも構いませんので、自動積立の設定を済ませてしまいましょう。その小さな一歩が、複利という人生最大の資産を味方につける第一歩になります。

PS

さて、今回は私の「5,000万円ドブ捨て事件」をお話ししましたが、みなさんにも「あの時こうしておけば…!」というお金の後悔はありますか? ぜひコメント欄で教えてください。

コメント