著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

「S&P500やオルカンに全振りしておけば、老後も安泰だ」

SNSやネットの投資コミュニティを眺めると、こうした強気の声が溢れています。資産形成の現役時代の場合、この戦略が正しいため私も否定しません。長期で見れば株式は最も高いリターンをもたらしてきたというデータも、その通りだと思います。

しかし、すでにFIREを達成し、資産を維持期~取り崩し期に入っている立場になると、安全資産(債券や現金)を持つ意味は全く異なる次元の「極めて実利的な戦略」に変わります。

今回は、「資産を維持期~取り崩し期」における資産配分の本質について、世界的な学術データを根拠に記事を書いていきます。

FIRE後の「オルカン100%」は危険?取り崩し期と資産形成期で変わる暴落の意味

現役時代であれば、暴落はむしろ安く買えるバーゲンセールです。株価が下がれば、毎月の給与からの投資額を増やすことができます。会社員として働いている限り、毎月新たな現金が入ってくるため、「今は辛いが、時間が経てば必ず回復する」と腰を据えて待つことができます。

ところが、取り崩し期に入ったFIRE民の立場は、根本的に異なります。

取り崩し期において、リタイア直後の大暴落は致命傷になりかねません。

その理由は、生活費のために毎月株を売らなければならないのに、その株が半値になっているとしたら、必要な現金を手にするために2倍の株数を手放すことになるからです。市場が回復しても、売ってしまった株は戻ってきません。回復の恩恵を永遠に失うのです。これが、FIRE界隈でも有名なトリニティ・スタディでも触れられている「収益率の順序リスク(シーケンス・オブ・リターン・リスク)」と呼ばれる現象です。

これは机上の空論ではありません。私自身、2008年のリーマンショックを経験しました。

当時1万8000円台だった日経平均株価は、2009年3月にはバブル崩壊後の最安値である7000円台にまで叩き落とされました。ピーク時から約60%の下落です。その後、株価が暴落前の水準を取り戻すまでに、実に6年近くかかっています。

あの時、精神的にかなり参りながらも、私は何とか生き残ることができました。理由はシンプルで、現役の会社員だったからです。給与収入があったため、安値になった株式を毎月の積み立てで買い増し続けることができました。おかげで、株価が元の水準に戻るよりも早く、自分の資産は回復していました。「暴落はバーゲンセール」という言葉を、身をもって体験できたわけです。

しかし今の私は、54歳のFIRE達成者です。もし今まったく同じ暴落が起きたとしたら、どうなるでしょうか。

給与はありません。生活費のために、安値になった株を毎月売り続けるしかありません。株価が元に戻るまでの6年間、ずっとその不利な状況が続くことになります。仮に54歳の今、暴落に直面したとすれば、60歳になるまでの6年間、生活費のために安値で株を売り続ける事態になりかねません。資産の回復どころか、じわじわと取り崩されていく一方です。

同じ暴落でも、現役時代と引退後では、その意味がまったく異なります。それを痛感するからこそ、私は資産を維持期~取り崩し期における債券の役割について真剣に考えています。

▼関連記事

論文データが証明する最強の出口戦略。「株式60:債券40」のポートフォリオ

「とはいえ、株式100%の方が数字の上では一番増えるのでは?」

そう感じる方も多いでしょう。もちろん、理論上は株式の比率が高いほど期待リターンは上がります。しかし、リタイア後の「取り崩しながらの長期運用」においては、話は違ってきます。

ここで紹介したいのが、スペイン・IESEビジネススクールのハビエル・エストラーダ教授が発表した論文 “The Retirement Glidepath: An International Perspective”(2015年) です。

論文の前提:どんなシミュレーションか

まず特筆すべきは、この研究で用いられているデータの規模です。米国のデータだけに頼った先行研究とは異なり、オーストラリア・日本・英国・米国など世界19カ国と世界市場を対象に、1900年から2009年までの110年分という膨大な歴史データを使っています。

シミュレーションの条件は以下の通りです。

- 初期資産:1,000ドル(比率の比較が目的なので金額は任意)

- 取り崩し額:毎年、初期資産の4%(インフレ調整後の実質ベース)

- 運用期間:30年間

- 評価方法:1900〜1929年を第1期として、1年ずつずらしながら81の「30年間」について検証

そして各戦略を「失敗率(30年以内に資産が尽きた確率)」と「残余資産(30年後に残った資産の中央値)」で評価しています。

「4%ルール」というのは、リタイア後の取り崩し額として広く知られる目安で、この論文もその前提に立っています。

「100-年齢」ルール(債券多め)は本当に正しいのか?

まず論文が検証したのは、日本でもよく聞く「100-年齢=株式比率」というルールの妥当性です。60歳ならば株式40%・債券60%、65歳ならば株式35%・債券65%……というように、年齢とともに株式を減らし、債券を増やしていく方法です。

しかし論文は、この戦略を「株式を増やしていく戦略(攻め方向)」と「株式比率を固定する戦略(静的戦略)」の3つと比較した結果、意外な結論を導き出します。

結果、「年齢とともに株式を減らす戦略(守り方向)は、3つの中では確かに攻め方向よりは優れているが、シンプルな静的戦略に劣ることが多い」というものです。

「株式60%・債券40%固定」が取り崩しに強い理由

論文が最も高く評価した静的戦略が、株式60%・債券40%を30年間ずっと維持し続けるという手法です。

米国のデータで見ると、この戦略の失敗率はわずか4.9%。同じくデータ上で評価した株式40%固定の場合の失敗率は9.9%、株式50%固定では7.4%と、株式比率が下がるほど失敗率が上がる結果になっています。

守りを固めようと株式を減らすと、むしろ資産が枯渇しやすくなるという結果です。その背景にあるのが、インフレと毎年の取り崩しのスピードに資産の成長が追いつかなくなるという問題です。「安全に」と思って債券に偏りすぎると、じわじわとジリ貧になってしまうのです。

さらに注目すべきは残余資産(30年後に残った財産)の中央値です。株式60%固定では中央値が1,155ドル(元本の約1.2倍)だったのに対し、株式40%固定では543ドル(元本の約半分)と、大きな差が開いています。長生きリスクへの備えという意味でも、株式比率を高く保つことの重要性がよくわかります。

なぜ「株式100%」ではないのか

「では株式100%が最強なのでは?」という疑問も当然出てきます。

論文のデータ上は、確かに株式100%の失敗率(米国で3.7%)は株式60%(4.9%)を若干下回ります。残余資産の期待値も最も大きい。純粋な数字だけを見れば、株式100%の方が「合理的」に見えます。

しかし論文は、この点について重要な留保を付けています。「多くのリタイア生活者は、株式100%というポートフォリオを実行することを心理的に受け入れられないだろう」というものです。

これは単なる感情論ではありません。どれほど優れた戦略でも、暴落時にパニック売りをして市場から退場してしまえば、データ上の優位性は一切意味を失います。実際に何十年も取り崩しながら運用を続けるためには、「人間が精神的に続けられる」という条件が不可欠です。

その意味で、論文は「株式60%:債券40%の静的戦略こそが、数字上の優秀さと心理的な実行可能性の両方を兼ね備えた、最も現実的な戦略」と結論づけています。

黄金比率は「ずっと株式60:債券40」。これが、この論文の本質となっています。

家族の平穏を守るためのポートフォリオ移行計画(5年プロジェクト)

論文の結論を踏まえ、では私自身はどう動くか。現状と目標を整理すると、こうなります。

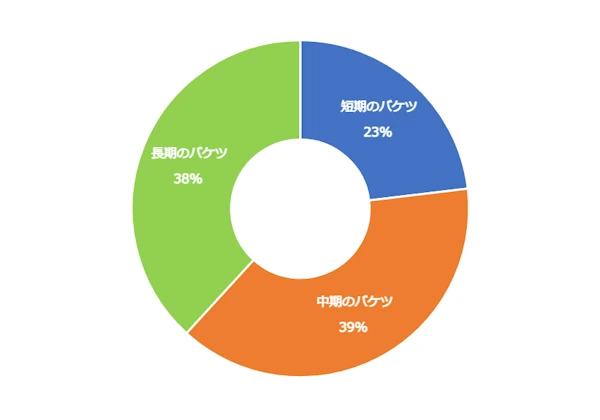

| 資産クラス | 現在の比率 |

|---|---|

| 長期のバケツ(株式・投信等) | 38% |

| 中期のバケツ(国債・社債等) | 39% |

| 短期のバケツ(現金) | 23% |

現在の私のポートフォリオは、債券と現金を合わせた「実質的な安全資産」が約60%を占めています。論文における「債券」を、リスクを取らない安全資産全般と捉えて数字に照らし合わせると、現在の私は「株式40%固定」に近い状態です。その場合の30年後の残余資産は元本の約半分にまで目減りするというデータが出ていました。守りすぎが、かえって老後のジリ貧を招くわけです。

これは、債券・現金を減らして、株式を増やしていく必要があるというサインだと受け止めています。

ただし、今の株式市場は誰の目にも過熱感があります。現在の株高の中で一気に株式60%へ移行するのは、正直なところ勇気がいります。そこで、高値掴みのリスクを分散させるためにも、5年ぐらいかけてゆっくりと移行していくつもりです。その間に暴落があれば、むしろ安く仕込めるラッキーなタイミングだと思いたいです。

▼関連記事

さいごに

今回の記事を、3つのポイントでまとめます。

- 現役時代の暴落はバーゲンセールだが、取り崩し期の暴落は致命傷になりかねない。リタイア後に「株式100%」を続けることは、想像以上のリスクをはらんでいます。

- 世界19カ国・110年分のデータが示す老後の黄金比は「株式60%:安全資産40%」。守りすぎてもインフレと取り崩しに負け、攻めすぎてもメンタルが保てない。この中間点こそが、長い取り崩し期を生き延びる最も現実的な解です。

- 数字上の効率よりも、自分と家族の「心の平穏」を守るペースで構築すること。完璧な最適解を目指すより、夫婦ふたりが安心して眠れるポートフォリオの方が、長続きします。

SNSの強気な声に流されず、どんな相場が来ても心穏やかに過ごせる強固な盾を作りましょう。

コメント