著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

本日、Xを見ていると「本日のニュース」という欄に、「40代で金融資産1000万円超は4人に1世帯、データに驚きの声」といった内容が話題になっているのに気づきました。

Xでは「30代でアッパーマス層(3000万円)到達!」「40代なら資産6000万円が普通」といった景気のいい資産自慢が飛び交うなか、「同年代はそんなに貯めているのに、自分は全然足りない……」と焦る声も出ているようです。

あなたも同じように、こうした数字を見て心がざわついたり、劣等感を覚えたりしていませんか?

現代は投資に関する情報が多すぎて脳がフリーズしてしまう「SNS疲れ」に陥る人が急増しています。この状態を避け、堅実に資産を増やしていくには、情報の足し算をやめ、自分の軸だけを信じる「引き算」が不可欠だと思います。

この記事では、情報の偏りが生まれるメカニズムと、自分軸で淡々と投資を続けるためのマインドセットについてお話しします。

SNSの「40代で資産6000万が普通」は嘘? SNSアルゴリズムが生むバグの正体

SNSのタイムラインに流れてくる「普通の基準」。実はこれ、SNSのアルゴリズムの罠によって生み出された「幻」に過ぎません。

例えば、本日Xで話題になっていたこちらのニュースを見てみましょう。

金融経済教育推進機構の2025年調査では、40代二人以上世帯の金融資産平均は約1486万円、中央値500万円で、1000万円超の割合は23.3%だった。預貯金の一部や株式・投資信託などが対象で、生活費預金や負債は除外されているため、SNSでは「住宅ローン残高を考えると純資産は違う」と指摘が相次ぐ。投資家からはSNSの成功者偏重で感覚が狂うとの声が多く、一般の実態とのギャップが話題に上っている。

X:本日のニュース「40代で金融資産1000万円超は4人に1世帯、データに驚きの声」より

この投稿にもある通り、投資コミュニティのバイアスによって「6000万円が普通」に見えてしまいがちですが、実際には40代二人以上世帯の中央値は500万円です。

つまり、40代で金融資産1000万円超というのは、すでに立派な「上位層」なのです。

現代のSNS、特にXやYouTubeの「おすすめ機能」は、徹底的に「自分が見たい情報を出す仕組み」になっています。私自身、日々のタイムラインを見ていると、驚くほど自分の興味関心に偏った投資やFIRE関連の情報ばかりが表示されるのを肌で実感しています。人は、自分と同じ考えや、心地よい、あるいは刺激的な数字を目にすると、ついつい見入ってしまうものです。

だからこそ、「知らず知らずのうちに偏った常識に洗脳されてしまう危険性」が極めて高いと言えます。「40代で6000万円が普通」という言説は、投資に熱心な人たちが集まる歪んだコミュニティのバイアスに過ぎないと思います。

【2025年最新】40代の貯蓄中央値は500万円!J-FLECデータが語るリアルな実態

ネットの情報に振り回されないためには、世間一般のリアルな数字(平均・中央値)を正しく把握し、自分の今の立ち位置に自信を持つことが大切です。

先ほど引用したXの投稿にも登場したJ-FLECの同調査から、各世代のリアルな金融資産額を見てみましょう。

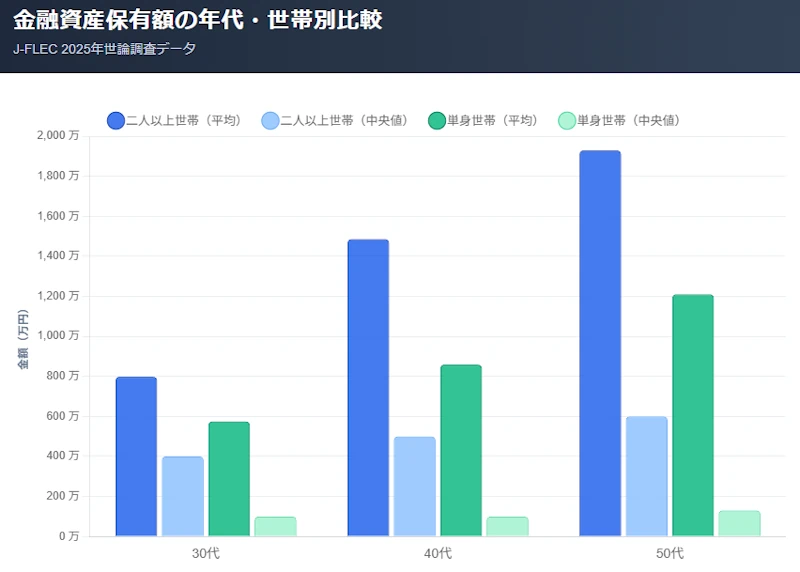

【金融資産保有額(J-FLEC 2025年世論調査)】

| 年代 | 二人以上世帯 (平均) | 二人以上世帯 (中央値) | 単身世帯 (平均) | 単身世帯 (中央値) |

|---|---|---|---|---|

| 30代 | 798万円 | 400万円 | 575万円 | 100万円 |

| 40代 | 1,486万円 | 500万円 | 859万円 | 100万円 |

| 50代 | 1,929万円 | 600万円 | 1,210万円 | 130万円 |

どの世代を見ても、中央値は驚くほど現実的です。ネットでよく見かける「数千万円持っていて当たり前」という感覚がいかにかけ離れているか、このデータから一目でわかるのではないでしょうか。

なお、今回のJ-FLECのデータをもとに、以前「50代の貯蓄格差と老後不安を消す対策」という視点でも詳しく解説しています。インフレ時代に現金を放置するリスクについてさらに深く知りたい方は、以下の記事も合わせてお読みください。

今回はこのリアルな数字を踏まえた上で、なぜ私たちはこれほどネットの情報に振り回されてしまうのか——その一歩先にあるメンタル面に踏み込んでいきます。

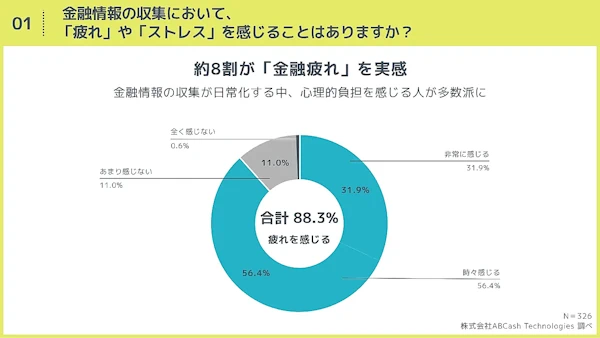

世間の約8割が陥る「金融疲れ」とは?情報過多が投資判断を狂わせる

株式会社ABCash Technologiesが2026年5月に発表した最新の意識調査によると、実に約8割の人が金融情報の収集において疲れやストレス、いわゆる「金融疲れ」を感じていることが判明しました。

出典:ABCash Technologies/約8割が「金融疲れ」。情報が多いほど意思決定に影響、行動できない実態も浮き彫りに

SNSや動画サイトで簡単に投資情報が手に入るようになった反面、あまりにも情報が多すぎるせいで「一体誰の言っていることを信じればいいのか分からない」「自分に合う選択肢がどれなのか判断できない」という脳の過負荷が起きてしまっているのです。

その結果どうなるかというと、「判断を保留する」「調べて満足してしまい、実際の行動に移せない」という行動の麻痺を引き起こします。

「あのインフルエンサーは米国株一本だと言っている」「いや、これからは日本株の時代らしい」「ゴールドも持っておくべきか?」……。

情報をインプットすればするほど不安になり、結局何も決められずに疲れ果ててしまう。これでは本末転倒ですよね。

資産2億のFIRE達成者が実践!ノイズを捨てる「引き算の投資術」

流行のニュースや他人の数字を追いかけるのをやめ、情報の「引き算」を行うこと。これこそが平穏なメンタルを維持し、長期的にお金を増やす唯一の防衛策です。

かつての私は、マネー雑誌の「おすすめ銘柄」や「株価予想」を血眼になって追いかけ、リーマンショック時には世間の悲観論に煽られて胃を痛める日々を送っていました。そうした失敗を経て行き着いた結論は、「情報は見るが、25年間の経験で得た『心地よい投資スタイル』だけを守り抜く」という極めてシンプルなものです。

ニュースで新しい投資手法が流行っていても、本ブログのネタにはしますが、自分の投資手法は頑として変えません。私にとって「3つのバケツ戦略」「インデックス投資」「債券のラダー戦略」は、自分の経験で腹落ちした結果の絶対ルールです。また、「○○ショックが来る」といった短期的な予測はエンタメとして消費し、実際の売買アクションからは引き算します。投資行動は、あらかじめ決めたルールに従って全体のリバランスを行なうことです。

そして何より、SNSで煽るような「○○○円も儲かった」といった他人の輝かしい数字は、自分の人生設計には無関係なノイズとして無視します。うらやましくなってマネするとたいてい失敗する——そのことは過去に何度も経験してきました(苦笑)。

まとめ:最大の防衛策は「ネットを見ないこと」と「年1回の確認」

結論を言えば、資産形成において「ネットの情報や他人のブログ・SNSは見ないこと」が一番の処方箋であり、最大の防衛策です。

パソコンの画面をそっと閉じ、自分のリスク許容度に合った資産配分だけを決める。あとは淡々と放置して、日々の生活を楽しむ。確認は1年に1度だけ。ストレスなく、余った時間は他のことに使う——そのような投資スタイルが正解だと思います。

……と、ここまで熱く語っておいて非常に矛盾するようですが(笑)、何か情報が欲しいと思った時は、ぜひ私のブログに来てくださいね。

PS

みなさんはSNSやネットの投資情報を見ていて、「疲れたな」「煽られているな」と感じることはありますか? ぜひコメント欄で教えてください。

コメント