著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

先日、ネットで老後資金に関する情報を色々と調べていたところ、金融広報中央委員会(J-FLEC)が発表した「家計の金融行動に関する世論調査」という非常に興味深い資料を見つけました。

(出典:家計の金融行動に関する世論調査)

そのPDF資料の中に、世間のリアルな貯金額(金融資産保有額)のデータがあったのですが……

- 「一人身(単身世帯)」の平均値は919万円、中央値は130万円

- 「2人以上の世帯」では、平均値は1,940万円、中央値は720万円

という数値のようです。

皆さん、この数字を見てどう感じましたか?

「意外に多いな」と思いますか? それとも「みんなも、少ないね」とちょっと安心しましたか?

今回は、世間のリアルな貯蓄データを中心に記事にしていきます。

50代貯金の中央値は700万!残酷な二極化の実態

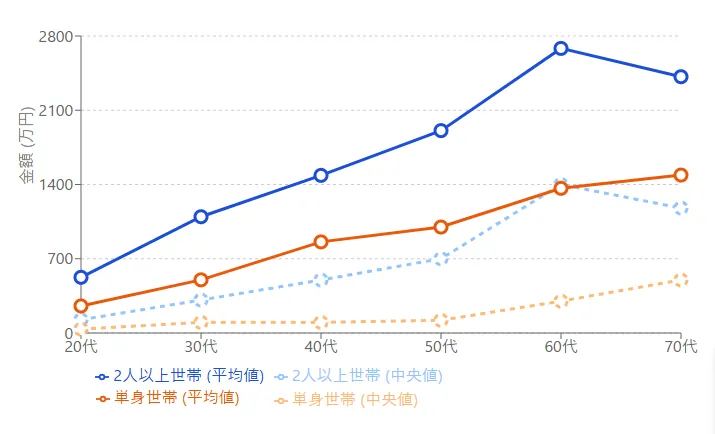

文字だけではイメージが湧きにくいと思いますので、PDFの資料から抽出した各年齢別の「平均値」と「中央値」の資産額を、分かりやすく表とグラフにまとめてみました。

| 年齢 | 単身世帯 (平均値) | 単身世帯 (中央値) | 2人以上世帯 (平均値) | 2人以上世帯 (中央値) |

|---|---|---|---|---|

| 20代 | 255万円 | 37万円 | 525万円 | 125万円 |

| 30代 | 501万円 | 100万円 | 1,096万円 | 311万円 |

| 40代 | 859万円 | 100万円 | 1,486万円 | 500万円 |

| 50代 | 999万円 | 120万円 | 1,908万円 | 700万円 |

| 60代 | 1,364万円 | 300万円 | 2,683万円 | 1,400万円 |

| 70代 | 1,489万円 | 500万円 | 2,416万円 | 1,178万円 |

このような金融資産調査等の表を見るときに注意したいのが、「平均値」と「中央値」の違いです。平均値は、一部の「超富裕層」が数字を大きく引き上げてしまうため、私たちのリアルな肌感覚とはズレが生じます。

実態をより正確に表すのは、データを順に並べてちょうど真ん中にくる人の額、つまり「中央値」の方がよいと思います。

表を見ると、どの年代・世帯でも、平均値が中央値を大きく上回っています。これが意味するのは、「一部の資産家」と「持たざる者」の間に、残酷なほど格差が広がっているという状況を示しているのだと思います。

50代単身世帯の貯金中央値はたった120万円の衝撃

特にショッキングなのが、単身世帯のデータです。

40代で中央値「100万円」、そして50代になっても「120万円」。さらに深掘りすると、50代単身世帯の35.2%もの人が「金融資産非保有(貯金ゼロ)」という結果も出ています。

理由は、色々あるのかもしれませんが、稼いだお金をすべて使い切ってしまう「キリギリス状態」のまま50代を迎えてしまった方が多いということでしょうか?

退職金で貯金額が跳ね上がる60代。老後2,000万円問題はクリアできる?

一方で、2人以上世帯の中央値に目を向けると、50代の「700万円」から60代で一気に「1,400万円」へと跳ね上がります。これは明らかに「退職金」による効果だと思います。

ただ、老後2,000万円問題ということも言われていますので、そのままリタイアしてしまうと老後資産が不足するという状況になりかねません。よく高年齢の方がアルバイトしているようなニュースを見ますが、この結果とも合致しますね。

資産を増やした人の共通点!本当の理由は「投資と債券」

ところで、今回の世論調査のデータでさらに驚くべきことがありました。

今年は去年と比べて、日本人の平均金融資産額がたった1年で急増しています。

資料を読むと、この貯蓄が増えた主な原因は「給料が増えたから」ではなく、「株式や債券の価格上昇」と「配当や金利収入」が主な原因らしいです。

つまり、一生懸命働いて得た労働収入だけで資産を築くという時代はとうの昔に終わっており、投資の波に乗っている人だけが、爆発的に資産を増やしているのです。

私自身も、退職する前は、いわゆる大企業と呼ばれる企業でサラリーマンをしていましたが、過去の家計簿を見直すと、毎年のベースアップは雀の涙程度でした。ニュースで「物価高と人手不足を背景に2年連続で5%超えの賃上げ率」などを耳にしますが、「どこの異次元の話?」といつも思っていたものです。その給与の増加分よりも、ETFや投資信託の評価益の増加のほうがはるかにスピードが速かったことは確かです。

もちろん、ずっと上手くいったわけではありません。ITバブル崩壊で夏のボーナス全額で買った投資信託を塩漬けにしたり、リーマンショックで大ダメージを受けた悲しい過去もあります(苦笑)。しかし、「アセットアロケーション」と「低コストなインデックス投資」を考え、余計なことを考えずに続けてきたからこそ、今のFIRE生活があります。

私のような凡人は、王道のルートを歩むのが一番の近道だったみたいです。

老後資金を銀行預金で放置はNG!インフレ時代に「資産運用」が必須な理由

ここまでのデータを踏まえると、やっぱり今の時代、老後破綻の危機を回避するためには、「もっと投資を活用していった方がいい」と断言できそうです。

むしろ、「現金を銀行に置いたままにしておくこと」こそが最大のリスクです。

最近、スーパーで買い物をしていて「えっ、いつの間にこんなに高くなったの?」と言葉を失うこともありますよね。ランチなどの食費も値上がりし、私が会社員時代には「今日のお昼代は1000円超すかも、お小遣いがたりない。」といつもビクビクしていました。

現在のインフレは、決して一時的なものではありません。日本ではこれまでデフレが続いていましたが、基本的にインフレは資本主義の標準仕様です。数多くの投資本が指摘するように、通貨の価値は長期的には低下していく(=インフレ)というのは歴史が証明していることです。

実際に総務省のデータを見ても、近年は消費者物価指数が前年同月比で2〜3%上昇する月が当たり前になっています。仮に毎年2%のインフレが続けば、今の1,000万円の価値は10年後には実質約820万円まで目減りしてしまいます。

現金のまま持ち続けることは、静かに沈みゆく船にしがみついているのと同じで、じわじわと資産が目減りしていくことを意味します。

50代からでも遅くない!老後不安を消す「新NISA×インデックス投資」の始め方

「そうは言っても、投資なんてギャンブルみたいで怖い」「自分には難しすぎる」

そんな先入観は、今すぐゴミ箱に捨てましょう。私のような凡人がこの格差を逆転するための戦略は投資しかありません。

まずは「SBI証券」や「楽天証券」といったコストの安いネット証券に口座を開設してください。

(銀行窓口など手数料が高いところで、証券口座を作ることは絶対にNG)

そして、世界経済の成長に丸ごと乗ることができる「全世界株式(通称オルカン)」や、アメリカの主要企業に投資する「S&P500」などの低コストなインデックスファンドを選びます。

最初は月1,000円からでも構いません。新NISAの枠を使って自動積み立て設定をして、あとは「放置」する。これが、インフレ時代を生き抜くための最も確実な第一歩です。

まとめ

今回の記事の要点をまとめます。

- 世論調査のデータによると、貯金中央値は単身で120万円(50代)、2人以上世帯で700万円(50代)と厳しい現実がある。

- 今年、世間の資産が増えた主因は「給料」ではなく「株式や債券の利益」である。

- インフレ時代において、現金のまま持ち続けることは最大のリスク。

- ネット証券で「全世界株式」などのインデックス積立を新NISAで今すぐ始めるのが凡人の最適解。

もちろん、投資に「絶対」はありません。過去のデータを見ても、リーマンショックなどの金融危機の際には、株価が一時的に半値近くまで下落した歴史があります。だからこそ、余剰資金で行うこと、そして「長期・分散・積立」の原則を守り、市場から退場しないことが重要です。

※本記事は私の実体験に基づく情報提供を目的としており、特定の商品の推奨を保証するものではありません。最終的な投資判断はご自身で行っていただくようお願いいたします。

コメント

アンケートベースの調査はかなり低く出ますからね。このブログに来るような人は、アンケートで資産聞かれても、0 って答える人多いんじゃないですかね。

コメントありがとうございます。

確かに、このブログを読んでくださっているようなマネーリテラシーの高い皆様なら、突然のアンケートには「え、貯金ですか? 全然ないです(キリッ)」と答える方が多そうです(笑)。

アンケート結果にはそうした「隠れ資産家」の数字が反映されていない可能性は高いですよね。

単純な資産の平均だと、資金循環統計の家計資産の値は結構正確らしいので、それを世帯数で割るのが筋がいい値なんですよね。その値を元に、アンケート調査結果は補正して読む、ということをするのがいいんですが…

コメントありがとうございます。

なるほど、「資金循環統計」からアプローチするのですね!非常に勉強になります。

確かに日銀のマクロデータなら自己申告のバイアスがかかりませんし、そこから導き出した平均値をベースにして、アンケートの中央値を上方補正して推測するというのは、極めて理にかなったアプローチですね。

当ブログには本当に金融リテラシーの高い方が来てくださるので、コメント欄から私自身が学ばせていただくことが多いです。

コメント欄の質と記事の質との間に記事→コメントの因果関係があるのは自明です。

コメントありがとうございます。

趣味でブログ書いてますが、もっと質があがるように頑張っていきますので、今後もよろしくお願いいたします。