金融商品

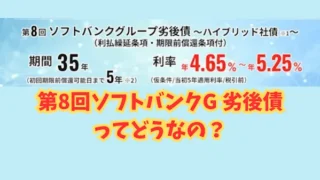

金融商品【年利5%も狙える?】ソフトバンクG 第8回劣後債(ハイブリッド社債)のデメリットと評判

年利5%が狙えそうなソフトバンクG「第8回ハイブリッド社債(劣後債)」。資産2億円の50代FIRE民が買わない理由を徹底解説!万が一の「35年塩漬けリスク」や財務のカラクリとは?年代別(30代・50代)のリアルな投資判断を続きをチェック!

金融商品 ニュース

ニュース 金融商品

金融商品 金融商品

金融商品 FIRE基礎知識

FIRE基礎知識 投資の基本

投資の基本 FIRE後の生活

FIRE後の生活 金融商品

金融商品 金融商品

金融商品 ニュース

ニュース