著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

日々の節約とインデックス投資をコツコツ続け、目標としていた資産額がようやく見えてきた。でも、「いざ会社を辞めて資産を取り崩すとなると、お金が減っていくのが怖くて使えない……」

そんな風に悩んでいませんか?

実はこれ、FIREを目指す多くの方が直面する「最大の壁」です。

現役時代は「いかに資産を増やすか」ばかりに目が行きがちですが、いざリタイアしてみると、投資は「増やす」よりも「取り崩す」方が、精神的に圧倒的に難しいという現実に直面します。

そこで今回は、FIREを達成した私が検討してきた、「心穏やかに資産を使うための3つの出口戦略」を、過去の検証記事とあわせてまとめとしてお届けします。

この記事を読めば、老後の取り崩しに対する漠然とした不安が消え、あなたに合った出口が見つかると思います。

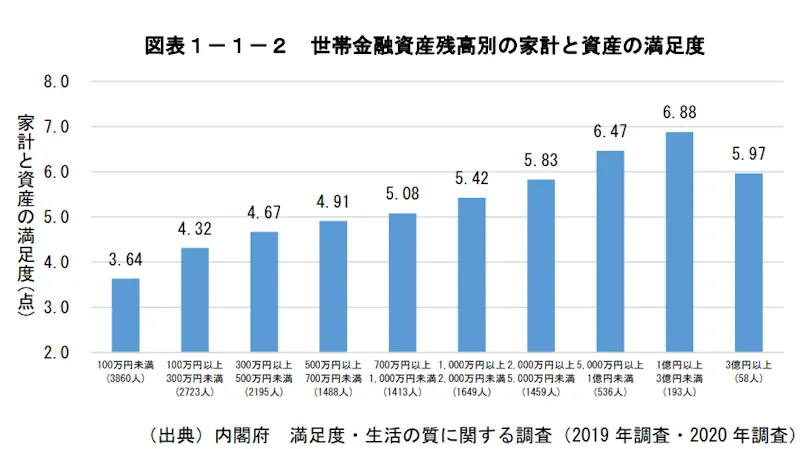

資産3億円で幸福度は下がる?FIRE後にお金が「使えない」リアルな罠

「お金はあればあるほど幸せになれる」

そう思って、ひたすら資産を貯め込もうとしていませんか?

実は、内閣府が実施している『満足度・生活の質に関する調査』の非常に興味深いデータがあります。世帯の金融資産残高別に生活の満足度を調べたところ、満足度が最も高かったのは「資産1億円以上〜3億円未満」のグループだったそうです。そして驚くことに、資産が3億円を超えると、逆に満足度は下がっていくという結果が出ていました。

参考:ダイヤモンド・オンライン:資産3億円以上で満足度が下がる?内閣府データがあぶり出した意外な現実

このデータを見たとき、現在の総資産が約2億円である私は、自分がちょうど幸福度のピークのど真ん中にいることを知り、思わずニヤリとしてしまいました(笑)。

しかし、ここで一つの疑問が浮かびます。なぜ、資産が3億円を超えると幸福度が下がってしまうのでしょうか?

私なりに考えると、それは 「お金を増やすこと自体が目的化してしまい、上手にお金を使えていない(取り崩せていない)から」 ではないかと思います。

私なりに考えると、それは「お金を増やすこと自体が目的化してしまい、上手にお金を使えていない(取り崩せていない)から」ではないかと思います。

長年、資産形成を頑張ってきた人ほど「お金が減る恐怖」が骨の髄まで染み付いています。給与収入という命綱が絶たれた後、ATMで生活費を引き出すたびに残高が減っていくのを見るのは、まるで自分の寿命が削られていくような感覚に陥ります。そのため、十分すぎるほどの資産があるのにお金を取り崩すことができず、ただ通帳の数字が膨らんでいくだけの老後を迎えてしまう高齢者が多いのが現実です。

名著「DIE WITH ZERO」でも語られていますが、お金は「経験」や「価値」に交換して初めて意味を持ちます。いくら資産があっても、減る恐怖からやりたいことを我慢したまま寿命を迎えてしまっては本末転倒です。

つまり、幸せなFIRE生活を送るためには、お金を貯め込む「貯蓄脳」から卒業し、「資産を取り崩す(使う)ことへの恐怖を克服する」 必要があるのです。

なぜ「4%ルール」の定額取り崩しは怖いのか?

FIREの出口戦略といえば、トリニティ・スタディが提唱した「4%ルール(年間支出の25倍の資産を貯め、毎年4%ずつ取り崩せば資産は尽きない)」が王道として知られています。

SNSなどでも「S&P500やオルカン(全世界株式)に全振りして、毎年4%ずつ売却すればいい」という意見をよく見かけますが、普通の人間がこれを実践するのは、かなり強靭なメンタルが必要だと私は思っています。

相場が右肩上がりの時は良いのです。問題は、〇〇ショックのような大暴落が起きた時です。私は2008年のリーマンショックを投資家として直に経験しました。証券口座の画面を開くたびに、自分の大切なお金が猛烈な勢いで何百万円と溶けていくのを見たときの、あの時の恐怖は今でも忘れられません。

株価が半値に暴落し、世間がパニックになっている真っ只中で、「今月の生活費が必要だから、値下がりした株を泣く泣く売却(損切り)する」という行動が、果たしてできるのか?

多くの人は恐怖に耐えきれず、最悪のタイミングで市場から逃げ出してしまうはずです。だからこそ、S&P500やオルカンに全振りしたポートフォリオで運用しながら、4%ルールで取り崩しは、机上の空論になりやすいと思います。

実は、「4%ルール」の元ネタである「トリニティ・スタディ」の原著を読み解いてみると、著者らも「株式100%で機械的に取り崩すこと」を推奨しているわけではありません。債券を混ぜて暴落のショックを和らげたり、相場状況によって柔軟に取り崩し額を見直すことが重要だと書かれています。

▼SNSの極端な意見と、原著の本当の結論の違いを知りたい方は、私が論文を読み直して答え合わせをしたこちらの記事をご覧ください。

では、私たちが暴落の恐怖を消して、心穏やかに資産を取り崩すにはどうすればいいのか?

ここからは、私が考えている「3つの具体的な出口戦略」をご紹介します。

出口戦略① 減る恐怖をゼロに!元本を売らない「インカムゲイン」活用

株を売って資産が目減りしていくのを見るのが怖いなら、「入ってくるお金(利息・配当)」を使えばいいという考え方です。

インデックスファンドを売却するのは「自分の身を削っている」ような痛みを伴いますが、債券の利息や高配当株の配当金なら「チャリンチャリンと入ってきたお小遣いを使っているだけ」という感覚になり、罪悪感や恐怖が限りなくゼロになります。

私自身、総資産の約4割を「中期バケツ」として、個人向け国債やSBI債などの社債に投じています。株式投資のように大きく資産が増えることはありませんが、定期的に確実なキャッシュフローを生み出してくれる債券は、暴落時の「最強の精神安定剤」として機能しています。

▼なぜ私が「儲からない」と言われる債券に多額の資金を入れるのか、その本音はこちら

出口戦略② 寿命から逆算!「PMT / VPW方式」で資産枯渇を数学的に防ぐ

4%ルールが怖い理由のもう一つは、「毎年定額を引き出していて、本当に死ぬまでお金が尽きないのか?」という見えない未来への不安です。その場合、毎年予算を計算し直すことで、枯渇リスクを数学的にゼロにすればいいという考え方があります。

PMT方式(50代向け)

エクセルのPMT関数を使い、「現在の資産」と「残り寿命(例:100歳まで)」から、「今年はいくら取り崩せるか」を毎年再計算する手法です。

これを使えば、4%ルールで言われる「1億円」がなくても、実はもっと少ない資金でFIRE可能であることが分かります。

▼目標額が2,000万円下がる!?PMT方式の具体的な計算方法はこちら

VPW(変動率取り崩し法)

海外のガチ投資家コミュニティで開発された手法で、年齢が上がって寿命が近づくにつれて、取り崩す「パーセンテージ」を自然に上げていく考え方です。

相場が良い年は引き出し額が増え、悪い年は引き出し額が減るため、「死ぬ時に一番お金持ち」という事態を避け、人生を最大限に楽しむことができます。

▼VPWの詳しい解説と、年金を考慮した「VPW計算シミュレーター」はこちら

※注意:PMT方式やVPWは優れた計算手法ですが、相場の暴落時には算出される取り崩し額(生活費)が激減する可能性があります。だからこそ、計算上の数字だけに頼るのではなく、暴落時に数年間耐えられる「短期バケツ(生活防衛資金の現金)」を必ずセットで用意しておくことが、老後破綻を防ぐ絶対条件です。

出口戦略③ 感情を排除!「定期売却サービス」による取り崩しの自動化

最後にご紹介するのが、最もシンプルで確実な方法です。

生活費が必要だからといって、毎月自分で証券会社の画面を開き、手動で売却ボタンを押すのは、想像以上に精神を消耗します。

「今日は株価が下がっているから、売るのがもったいないな…数日待とうかな」

こんな風に、人間の感情が必ず邪魔をしてくるからです。

これを防ぐには、ドルコスト平均法で「買うのを自動化」したように、「売るのも自動化」する方法があります。

SBI証券や楽天証券では、「毎月〇万円分を自動で売却して銀行口座に振り込む」という定期売却サービスが用意されています。これを設定してしまえば、投資信託がまるで「自分年金」のように毎月自動で振り込まれるようになります。

※2026/04/16追記

厳密には、定期売却サービスで売却された資金は「証券口座内」に現金として入ります。しかし、銀行との自動入出金(スイープ)機能を連携させておけば、証券口座の資金が自動で銀行の預金残高に反映されます。

・SBI証券の場合:SBI新生銀行(SBIハイパー預金)、または住信SBIネット銀行(SBIハイブリッド預金)と連携

・楽天証券の場合:楽天銀行(マネーブリッジ)と連携

日々の相場に一切心を乱されずに済む、究極の「感情排除システム」です。

▼投資信託の「売り時」に迷わないリバランス術と、定期売却サービスの詳細はこちら

さいごに

今回は、FIRE後の最大の壁である「取り崩しの恐怖」を消すための、3つの出口戦略としてまとめました。

- インカムゲインの活用:元本を減らさない心理的安心感を得る。

- PMT / VPW方式:毎年の再計算で、枯渇の恐怖を数学的に排除する。

- 定期売却サービスの自動化:システムに任せて、売る時の感情を排除する。

一生懸命「増やす」ことに集中してきた私たちにとって、「使う」スキルは全く別の筋肉を使います。しかし、ここをクリアしなければ、本当の意味での「自由でハッピーなFIRE生活」は手に入りません。

ご自身の性格や資産状況に合わせて、これらの戦略を組み合わせ、あなたにぴったりの「出口」を見つけてみてください。

コメント

>SBI証券や楽天証券では、「毎月〇万円分を自動で売却して銀行口座に振り込む」という定期売却サービスが用意されています

SBI証券では用意されていない気がするのですがどうやってするのでしょうか?

コメントありがとうございます。

以下をご参考にしてみてください

https://search.sbisec.co.jp/v2/popwin/guide/tool/fund_browser/08_decumulation/decumulation.html

すでに利用していますが「銀行口座に振り込む」というのができないと思います。

ご指摘ありがとうございます。

正確には「任意の銀行口座へ直接振り込む」機能ではなく、「自動入出金を連携できる銀行であれば、銀行口座に資金を移すことができる(スイープ機能)」という仕組みですね。

言葉足らずでしたので、記事本文にも補足を追記させていただきました。

何度もすいません。

楽天証券はスイープ機能の設定で自動的に楽天銀行に資金が移りますがSBI証券では手動で移さない限り証券口座に残ったままになります。

コメントありがとうございます!

SBI証券の仕組み、最初は少し分かりにくいですよね。

実はSBI証券でも「SBIハイブリッド預金(住信SBIネット銀行)」「SBIハイパー預金(SBI新生銀行)」などの自動スィープ設定を有効にしていれば、楽天証券と同様に、証券口座の買付余力は自動的に銀行口座側の預金として管理される仕組みになっています。

証券会社の画面上で「預り金」として表示されている金額も、実態は銀行預金ですので、しっかり金利もつきますし、預金保険制度(ペイオフ)の対象にもなっています。

ただ、おっしゃる通り「使い勝手」には少し癖がありますよね。

両銀行ともスィープ口座は高い金利がつく反面、そこから直接ATMで引き出したり他行へ振り込んだりすることはできません。

そのため、そうした操作を行いたい場合は、一度銀行内の「通常口座(円普通預金)」へ手動で振り替える手間が発生します。

証券画面と銀行画面の連動が独特なので、初めてだと「これって証券口座に残ったままなのでは?」と不安になりますよね。

非常に鋭いご指摘をありがとうございました!