著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

昨日の記事では「日経平均のPERが20倍を超え、明確な割高・過熱水準にある」というお話をしました。しかし、日経平均の割高感なんて可愛く見えてしまうほど、実は今、「アメリカ株(S&P500)」の状況がとんでもないことになっているのをご存知でしょうか?

▼昨日の記事

昨日と同じ「PER」という指標で現在のS&P500を見てみると、なんと2026/5/8時点で「31.83倍」。日本の20倍をはるかに凌ぐ、強烈な過熱っぷりです。

参照:multpl:S&P 500 PE Ratio

さらに、米国株の割高感を測る際によく使われる「CAPEレシオ」という別の指標で見ると、なんと2026/5/8時点で「約40倍」という歴史的な異常値まで跳ね上がっています(このCAPEレシオがどういうものかは、後ほど詳しく説明します)。

参照:multpl:Shiller PE Ratio

「株価が高くて資産が増えるなら、別にいいんじゃない」と思われる方がいるかもしれません。しかし、この「CAPEレシオが40」という数字は、これからFIREを始めようとしている方や、すでに取り崩し期に入っている私たちにとって、「今すぐFIREの計画を見直さないと、将来資産が底をつくかもしれない」という警告サインです。

今回は、この歴史的な過熱相場でFIREをスタートしたときに注意した「シーケンシャルリスク」の正体と、私なりの防衛策について記事にしたいと思います。

PERと「CAPEレシオ」の違いとは?S&P500は歴史的割高水準

昨日の記事で、日経平均の「PER(株価収益率)」について触れました。PERとは「今の株価が、企業の利益に対して何倍まで買われているか」を示すおなじみの指標です。

では、今回話題にする「CAPEレシオ」とは何でしょうか?

正式には「景気循環調整後株価収益率(シラーPER)」と呼ばれるもので、ノーベル経済学賞を受賞したロバート・シラー教授が考案しました。

簡単に違いを説明するなら、以下のようになります。

- PER(株価収益率): 「株価 ÷ 直近1年間の1株当たり利益(予想または実績)」で計算されます。「直近1年」という単年度の利益に対して、今の株価が何倍まで買われているかを示します。

- CAPEレシオ(景気循環調整後株価収益率): 「株価 ÷ 過去10年間の平均実質利益(物価変動調整後)」で計算されます。過去10年という長期的な利益の実力に対して、今の株価が何倍まで買われているかを示します。

通常のPERは、たまたま今年だけ不景気で利益が落ち込むと、計算上「異常に割高」に見えてしまうという弱点があります。一方、CAPEレシオは「過去10年の平均」をとるため、一時的な好景気や不景気のノイズを排除し、市場の「真の実力」に対する割高感を正確に測ることができます。

そして現在、S&P500のCAPEレシオは「約40倍」。

歴史的な平均値が「15~20」であることを考えると、これがどれほど異常な数字であるかがわかります。過去にCAPEがここまで高くなったのは、2000年のITバブル崩壊直前の「約44倍」の時ぐらいです。

現在の約40倍はその水準にはまだ届いていませんが、それでも「100年に一度の危険水域」に限りなく近づいていると判断できます。

CAPE40の恐るべきデータ。今後10年のリターンはマイナス?

さて、このCAPEレシオが「約40倍」という数字、私たちのように「これから資産運用をしながら取り崩して生活する人間」にとっては、大きな意味があります。

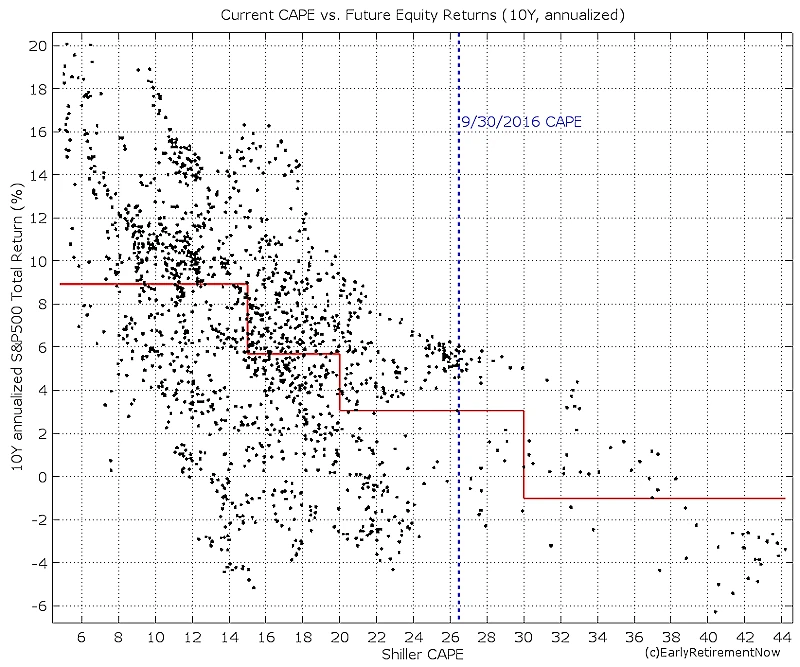

それは、米国で有名なリタイアメント研究サイト「Early Retirement Now」が、過去のデータを検証したレポートがあるのですが、それによると、リタイアを開始する瞬間のCAPEレシオと、その後の10年間の株式リターンには、明確な逆相関(CAPEが高いほどリターンが低くなる)があるそうです。

赤線は、CAPE<15、15-20、20-30、30以上の各区間の平均。

出典:The Ultimate Guide to Safe Withdrawal Rates – Part 3: Equity Valuation

具体的なデータは以下の通りです。

- CAPEが15未満(中央値以下): 平均株式リターンは実質9%

- CAPEがわずかに高い(15-20): 平均株式リターンは6%弱。これでも4%の安全な取り崩し率を支えるのに十分な堅実なリターンです。

- CAPEが中程度に高い(20-30): 将来の実質リターンはわずか3%程度 (!)。

- CAPEが極めて高い(30以上): 今後10年間の実質リターンはマイナス1%以下。そのような環境でリタイア生活を始めるのは大変です!

そして、今、私たちが直面している現実は、CAPEレシオは「約40倍」です。

つまり「30以上(マイナス1%以下)」という最悪のカテゴリの中でも、さらに極端な水準にある状態です。CAPE30でも十分すぎるほど危険なのに、現在はそこからさらに10ポイント以上も上に位置しているのです。

このタイミングでFIREに突入するということは、「今後10年間、資産が増えるどころか、マイナスの海を泳ぎ続ける可能性が高い」という厳しい現実を覚悟しなければならないかもしれません。

今FIREを始めるとヤバい?「シーケンシャルリスク」の正体

ここで、FIRE界隈で絶対に知っておかなければならない「シーケンシャルリスク(収益率の順序のリスク)」について解説します。

一言でいうと、「リタイア直後の数年間に暴落が来ると、その後に相場が回復しても、資産が底をついてしまうリスク」のことです。

例えば、リタイア後の30年間で「平均利回りが年5%」になる2人がいたとします(上がる年と下がる年の組み合わせが違うだけで、30年トータルの平均は同じとします)。

- Aさん: リタイア直後の数年間に大暴落が直撃し、後半は絶好調だった。

- Bさん: リタイア直後は絶好調で、後半に大暴落が起きた。

30年の平均利回りは同じなのに、シミュレーションすると「Aさんは途中で資産が枯渇し、Bさんは資産が2倍に増えて一生安泰」という残酷な結果になります。

理由は簡単で、暴落している最中に生活費として定率(4%など)で資産を取り崩すと、「株価が安い時に、大量の株(口数)を手放さなければならない」からです。これをやると「負の複利」が働き、いざ数年後に相場が急回復しても、増えるための「元手」がすでに削られてしまっているため、二度と浮上できなくなります。

読者の皆さんならお気づきかと思いますが、現在の「CAPEレシオ40」という歴史的な割高相場でFIREをスタートさせることは、統計的に見て「Aさん(最初に大暴落を食らう人)になる確率が極めて高い」状況なのです。

暴落に備える!FIREおやじが勧める「守り」の対策

では、この歴史的な高値圏で、私たちはどう動くべきなのでしょうか?「今すぐ全株売却して現金化だ!」というのは極端すぎますし、税金面でも得策ではありません。

私が勧める、暴落が来てもリタイア生活を破綻させないための「守りの対策」を2つ紹介します。

対策① 4%ルールを過信しない!高値圏では「取り崩し率3%台」へシフト

「4%ルール」は、トリニティ大学の研究者たちが過去の市場データをもとに導き出した「トリニティ・スタディ」という有名な研究に基づいています。しかし、前述のERNの研究によれば、現在のようなCAPEが極めて高い時期にリタイアを開始する場合、安全な取り崩し率は「3.25%〜3%台」まで下げるべきだと警告しています。

参考:ERN:The Ultimate Guide to Safe Withdrawal Rates – Part 3: Equity Valuation

1億円あっても400万円ではなく、300万円強で生活できるか。今一度、家計簿を確認して家計のシェイプアップを行ってみてください。

対策② 暴落相場を放置できる「3つのバケツ戦略」の構築

シーケンシャルリスクの最大の原因は「暴落時や低迷時に、泣く泣く株を売ってしまうこと」です。それを防ぐため、私は資産を3つに分ける「バケツ戦略」を実践しています。

- 短期バケツ(現金): 直近2〜3年分の生活防衛資金

- 中期バケツ(債券): 年金をもらい始める頃までに必要な資金(社債や国債で運用)

- 長期バケツ(株式): 10年以上先に使う資金

この仕組みの最大のメリットは、「株価が伸びない、あるいは暴落している時期には、株式に一切手を付けずに放っておける」という点です。

今後10年間、CAPE40倍の反動で株式リターンがマイナスになったとしても、その間の生活費は「短期バケツ(現金)」と、利金が確実に入る「中期バケツ(債券)」から取り崩せば済みます。株式を安値で手放す(=シーケンシャルリスクの直撃を受ける)必要がないため、相場が回復するまで待つことができます。

過去の歴史を見ても、ITバブルやリーマンショックの暴落から数年〜10年程度で株価は最高値を更新しています。また金融庁のデータでも、「20年間長期投資を続ければ、過去どのタイミングで始めても元本割れ(マイナス)がない」ことが証明されています。その「冬の時代」を現金と債券のバケツでやり過ごすことこそが、最強の防衛策です。

▼参考記事

さいごに

今回は、米国株のCAPEレシオ40という異常事態と、FIRE計画を打ち砕く「シーケンシャルリスク」についてお話ししました。

- CAPEレシオ40は、ITバブルに次ぐ歴史的な超高値圏。今後10年のリターンは厳しい可能性が高い。

- この高値圏でリタイアを始めると、最初に暴落を食らう「シーケンシャルリスク」の直撃を受けやすい。

- 対策は「取り崩し率を3%台に下げる」「現金バッファの確保」。

相場が連日最高値を更新していると、「もっとお金が増えるかも!」と、つい欲が出てしまいますよね。しかし、私たちFIRE民の目的は「大富豪になること」ではなく、「死ぬまでお金の心配をせず、心穏やかに自由な生活を続けること」のはずです。だからこそ、今すぐ守りの仕組みを整えましょう。

PS

皆さんは、この過熱相場の中で「現金比率」や「安全資産への移行」をどのように工夫されていますか?ぜひ、コメント欄で皆さんのリアルな戦略を教えてください!

※本記事は特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。

コメント

2016年に参照先の記事を見てビビった人は、この10年の上昇分を取り損なっているという…

コメントありがとうございます。

まさに私の「五輪後に少し売って大失敗した」というエピソードがそれですね(苦笑)。その痛い経験があるからこそ、今は相場がどうなろうとビビらず、自分のポートフォリオを黙々と維持することにしています!