著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

先日、こんなニュースが飛び込んできました。

「政府が2040年までに、家計金融資産に占める株式・投資信託・債券の比率を40%に引き上げる目標を掲げる方向で調整に入った」

※参考:日本経済新聞:政府「貯蓄から投資」に新目標 株や債券など、家計金融資産の4割へ(2026年6月22日)

SNSを眺めると「投資をしないと置いていかれる」「今すぐ全力で株を買うべき」「ずっと現金と預金ばかりで、このままでは老後が危ないのでは…」という声があふれていました。

国策の号令だからといって、慌てて株へ一気に全資金を投じるのは極めて危険です。一方で、国が新たな投資促進策を打ち出してくる可能性には大きな期待も感じています。

この記事では、日米欧の公式データと自分のポートフォリオを公開しながら、ブームに流されず資産を減らさない「守りの投資」の考え方を解説します。

「貯蓄から投資」新目標の中身とは?2040年40%が意味すること

まず、今回のニュースの中身を確認しておきましょう。

日経新聞の報道によれば、政府は2040年までに家計金融資産に占める株式・投資信託・債券の3資産の比率を、現状の約2倍となる40%に引き上げる目標を新たな金融戦略の原案に盛り込む方向で調整に入りました。

2025年12月末時点の家計金融資産は約2,351兆円とされており、単純計算すると3資産だけで400兆円規模のシフトが必要という、かなり野心的な目標です。

政府がここまで強力に「貯蓄から投資へ」を推し進める背景には、日銀が国債や株式等の買い入れを縮小していく中で、個人金融資産を安定した買い手として取り込みたいという切実な事情もあるのではないかと考えています。

日銀データで見る日米欧の差と、私が実践する守りのポートフォリオ

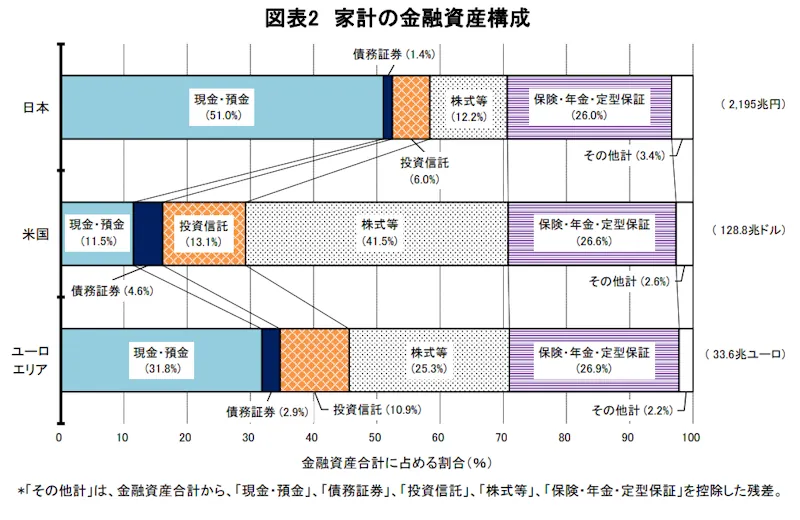

では、日本の家計の現状と欧米はどう違うのでしょうか。日本銀行が公表している「資金循環の日米欧比較」のデータが非常に参考になります。

※参考:日本銀行調査統計局:資金循環の日米欧比較

データが示す現状は、以下の3点に整理できます。

- 日本:圧倒的な現預金偏重

資産の半分以上(51%)が「現金・預金」で占められており、株式・投資信託等の市場性資産は2割程度にとどまります。「眠っている5割の現金・預金」をいかに動かすかが、今回の政府の新目標(4割へ引き上げ)の主眼です。

- 米国:投資による資産拡大モデル

日本とは対照的に、現預金はわずか約11.5%で、資産の約6割(59.2%)を「債務証券・株式・投資信託等」に配分しています。市場の成長を家計の資産形成に直接取り込んできた構造が見て取れます。

- ユーロ圏:堅実な3等分バランス

現預金、株式・投信、保険・年金がそれぞれ30%台となっており、極端な偏りがなく、リスク分散を意識した安定感のあるポートフォリオを地域全体として維持しています。

さらに興味深いのは、「保険・年金・定型保証」の割合です。3つの国・地域でほぼ横並び(約26〜27%)となっています。将来への備えや保障に回す割合は世界共通で同水準であり、日米欧の決定的な差はここではありません。「残りの資金を『現金・預金』に眠らせるか、『株・投信・債券』に振り向けるか」という選択の差が、資産構成の大きな分かれ目になっているわけです。

政府が掲げた「4割」という目標は、米国の水準(6割)までは届かないものの、ユーロ圏(3割)を明確に上回る、日本にとってはかなり野心的な数字と言えます。

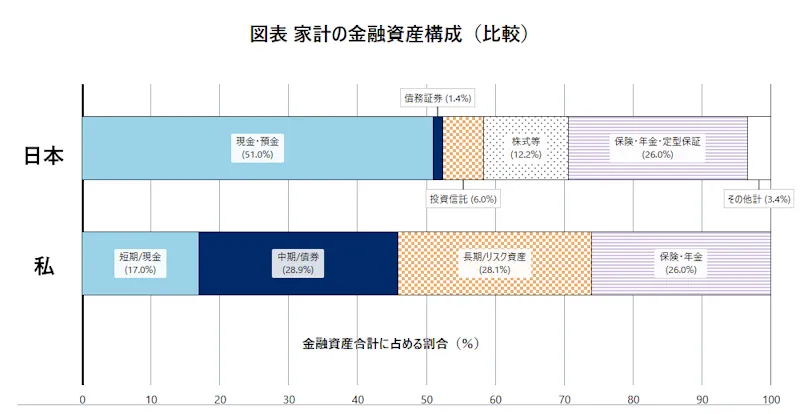

ちなみに、私自身のポートフォリオはどうなっているのか。

生活防衛資金や投資期間に応じて資金を分ける「3つのバケツ(短期・中期・長期)戦略」で管理している資産を、日銀の分類に当てはめると以下の通りです。保険・年金の部分は個人では計算が難しいため、日本の平均値(26.0%)をそのまま採用しています。

- 現金・預金(短期のバケツ):17.0%

- 債務証券(中期のバケツ):28.9%

- 株式等・投資信託(長期のバケツ・リスク資産):28.1%

- 保険・年金・定型保証:26.0%(日本国の数値を採用)

投資性資産(債券+株式等)の合計は約57%と、ユーロ圏を大きく上回り、米国に近い水準です。一見すると強気に思えるかもしれませんが、投資性資産の半分を値動きの穏やかな「債券」が占めていることが、私なりの「守りの投資」の要となっています。

ただし、これはFIREという特殊な状況での数字であり、資産形成期とは異なる「取り崩し・維持」フェーズの構成である点だけは補足しておきます。

投資を呼び込む国の動きと「新NISA拡充」への期待

国は家計の金融資産を市場へ呼び込むため、ここ数年で様々な施策を矢継ぎ早に打ってきました。

ジュニアNISAの創設、直近ではiDeCoの拠出上限の引き上げ、そして2026年5月の国の債務管理に関する研究会では、個人向け国債のラインナップに「物価連動債」や「超長期債」を追加する議論まで着手されています。

▼関連記事

選択肢が増えること自体は歓迎です。ただ、制度にはそれぞれ手数料の問題や使い勝手の面で一長一短があるのも事実です。

こうした制度拡充は一つひとつありがたいのですが、国策として投資比率40%を達成するための最大の切り札は何かと聞かれれば、私の答えは迷わず「新NISAの非課税枠のさらなる拡充」です。使い勝手が良く、コストがかからず、年齢を問わず多くの人が無理なく投資を始められる仕組みは、他にありません。私の一番の期待は、複雑な新制度を作るよりも「シンプルに新NISAの非課税枠をさらに拡大してほしい」という一点に尽きます。

また、かつて国会では「新NISAは海外インデックス(オルカンやS&P500)への投資ばかりで、国内企業に資本が流れていない」という答弁がありました。これを機に「日本株限定の非課税枠」を新設し、国内投資を後押しする仕組みを作れば、投資家・政府・企業の三者がWIN-WINになれるシナリオも見えてきます。ぜひこの金融政策の流れに乗って、新たな投資枠を設けてほしいと思っています。

まとめ:50代の投資は「増やす」より「減らさない」を最優先に

今回の記事のポイントを3つにまとめます。

- 「4割目標」に踊らされず、自分のリスク許容度を確認する

政府の号令はあくまでも「方向性の提示」に過ぎません。株価が上がっている今こそ、冷静に自分のポートフォリオを見直す機会と捉えてほしいと思います。 - 日米欧比較が示す本質は「現金か投資かの選択」

保険・年金の比率が世界共通である一方、日本の現預金偏重は際立っています。「全額投資へ」が正解ではなく、債券などを組み込んだバランスの取れたユーロ圏型を参考にしながら、少しずつ投資比率を高めていく方向性が現実的ではないでしょうか。 - 国の動きには期待しつつ、自分で制度を使い倒す

NISA拡充をはじめとした制度改正の恩恵を受けるには、「使える制度を早めに、最大限に使う」という姿勢が重要です。制度が整うのを待つのではなく、今ある枠を着実に埋めていくことが、長期的な資産防衛につながります。

国の旗振りに焦る必要はありません。ただ、「何もしなくていい」わけでもない。

50代以降の「守りの投資」とは、増やすことより減らさないことを最優先にしながら、インフレと低金利に静かに対抗し続けることだと私は考えています。急がず、焦らず、でも着実に。それが、長く続けられる資産管理の王道だと思っています。

コメント