投資の基本

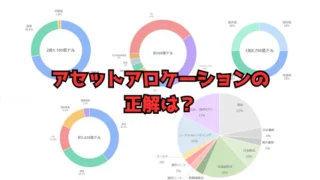

投資の基本アセットアロケーションの正解は?世界の巨大ファンドと個人投資家ポートフォリオを徹底比較

投資の成績はアセットアロケーション(資産配分)で9割決まる!GPIF等の巨大ファンドと、資産2億円・50代でFIREした私のリアルなポートフォリオを徹底比較。初心者が真似すべき黄金比を公開中。今すぐあなたの資産配分を確認してみましょう!

投資の基本 投資の基本

投資の基本 投資の基本

投資の基本 投資の基本

投資の基本 金融商品

金融商品 投資の基本

投資の基本 投資の基本

投資の基本 投資の基本

投資の基本 投資の基本

投資の基本 投資の基本

投資の基本