先日、読者の皆様にアンケートを取ったところ、多くの方が広くインデックスで運用するという結果となりました。

一方で、世の中的には「もっと効率よく増やしたい」という誘惑に駆られるものなのか、最近ではFANG+(NYSE FANG+指数)のような特定の成長株に集中投資するテーマ型ファンドが爆発的な人気を集めています。

しかし、自由を勝ち取るための「勝率」を考えるなら、答えはやはりインデックス投資に帰結します。なぜプロが運用するアクティブファンドはインデックスに勝てないのか?

その内容について記事にします。

「8割以上のプロ」が市場平均に敗北する理由とデータ

皆さんにどのような投資を行っているかのアンケートを作るときに、おそらくインデックス運用という回答になると思っておりました。そのため、インデックス運用ってどのくらい有効なのかをまとめ記事に書こうかといろいろ資料を探していました。そんな中、全世界の市場データを見渡すと、残酷な事実が浮かび上がります。

驚異の敗北率

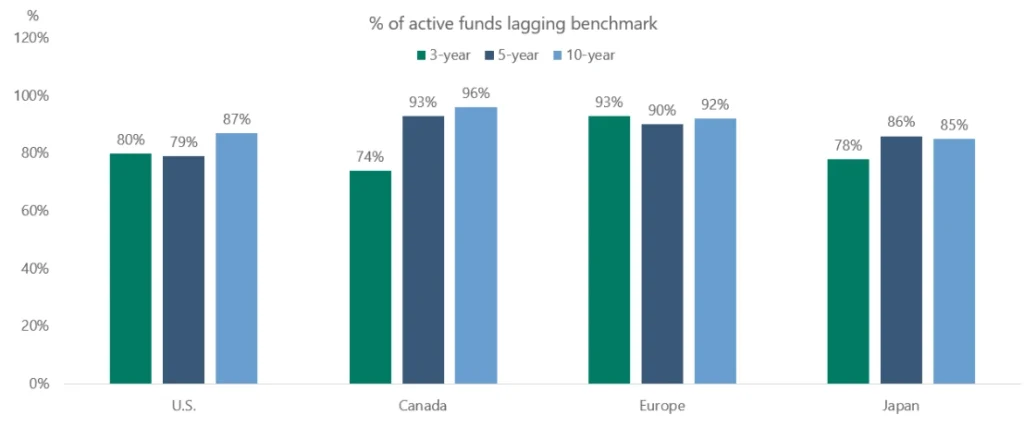

5年、10年といった長期で見ると、アクティブファンドの約80〜90%が、ベンチマーク(S&P500やTOPIXなど)を下回るリターンしか出せていません。

以下は、2024年のアポロ・グローバル・マネジメントによる最新のレポートからの引用となりますが、アメリカ・カナダ・ヨーロッパ・日本において、過去3年・5年・10年間のリターンを見ると、74%から96%のアクティブファンドが、インデックスに負けているとのことです。

(参考:Assessing the Impact of Passive Investing over Time)

プロのファンドマネージャーが日夜企業分析を行い、綿密な戦略を立てても、ほとんどの場合が市場平均に及ばないようです。

フリーライド(ただ乗り)の強み

インデックス投資は、アクティブマネージャーたちが必死に分析し、売買した結果として形成された「適正な価格」にただ乗りします。

自分たちは分析コストをかけず、手数料を極限まで抑える。この「コストの低さ」こそが、長期リターンで勝利する最大の源泉です。

年間0.1%の信託報酬と2.0%の信託報酬では、30年後の資産に数百万円の差が生まれます。

アクティブファンドが抱える2つの構造的問題

アクティブファンドがインデックスに勝てない理由は、実は構造的な問題に起因しています。ここでは2つの大きな問題を見ていきましょう。

「クローゼット・インデクサー」の罠|高いコストで中身はインデックス

アクティブファンドに高い手数料を払っているつもりでも、中身を開けてみれば「ほとんどインデックスと同じ」というケースが多々あります。これをクローゼット・インデクサーと呼ぶそうです。

なぜ似てしまうのか?

指数から大きく外れた運用をして失敗すると、解約が相次ぎ、ファンドマネージャーはクビになります。そのため、無意識に指数に近い銘柄構成にして、大負けを防ごうという心理が働きます。

「インデックスに似た運用」を「高い手数料」で買う。これほど資産形成の効率を下げる行為はありません。

同じような運用内容なら、信託報酬の安いインデックスファンドを選ぶべきです。

ファンドの「巨大化」がパフォーマンスを低下させる

ファンドが優秀で人気が出れば出るほど、皮肉にもそのパフォーマンスは低下します。

運用資産が数千億円、数兆円規模になると、時価総額の小さな「お宝銘柄」には投資できなくなります。自分が買っただけで株価が跳ね上がり、売るだけで暴落させてしまうためです。

必然的な大型株シフト

結局、市場を動かせる大型株、いわゆるインデックスの構成銘柄を買うしかなくなり、運用は自ずとインデックスに似ていきます。

「過去のファンドの成功が、現在の運用の足を引っ張る」という構造的な矛盾がでてきます。

実例で見る「人気ファンド」の苦悩と末路

野村日本株戦略ファンドの教訓

私が投資を始めた2000年ごろ、野村AMから「野村日本株戦略ファンド」というファンドが設定されました。

「大中型バリュー」「大中型グロース」「小型ブレンド」と3つのチームに、野村が誇るトップマネージャーを配置。それぞれの専門性を活かして銘柄を選別する、豪華な運用体制でした。それぞれの専門性を活かして銘柄を選別するという豪華な運用体制でした。

野村AMの社運を賭けたファンドのごとく宣伝もバンバンしていました(ちなみに当時の信託報酬は約2%の豪華なコストです)。マネー雑誌には広告が必ず出ていましたし、電車にも広告が出ていた記憶があります。

多大な営業のおかげで、1兆円を超える純資産を集めた時期があったと思います。

しかし、資産が大きすぎると、値動きの軽い「中小型株」を少し買っただけではファンド全体の成績に影響を与えられません。

結局、ソフトバンクやトヨタのような「どこにでもある大型株」をインデックスに近い比率で持つしかなくなり、コストが高いだけの完全な「クローゼット・インデクサー」化してしまいました。

この例は、業界では悪い話としてよく挙がっています。

個人投資家に愛されたファンドも同じ壁に

長期投資家として個人投資家に愛されたファンドも、よく似た例があります。日本の独立系投信を牽引してきた「さわかみファンド」や「ひふみ投信」も、この壁に直面しています。

さわかみファンド

1999年の設定以来、長期投資を掲げてきましたが、直近10年以上のリターンではTOPIXに劣後する場面が目立ちます。また、「暴落時に買い、高騰時に売る」という運用ポリシーのため、現金比率が高くなりインデックスに置いていかれる現象がありました。

ひふみ投信

かつては中小型株への集中投資で驚異的なリターンを叩き出しましたが、資産規模が増えてきた10年ぐらい前あたりから苦戦してます。米国株なども投資先に組み込んでいた時期も確かあったと思いますが、「ひふみらしさ」を保ちつつ指数を上回ることは難しいようです。

投資は「気にしない」くらいが丁度いい

私はFIRE関連のブログを運営しているため、ネタ探しのために経済ニュースを毎日確認はしますが、株価チェックは、週末に1度ぐらいしか行いません。

土曜日に資産管理ソフトで家計簿をチェックし、残高の照合や記入漏れを埋める作業を行います。その時に、週の終値をソフトに登録して、ポートフォリオや資産の状況をざっと見るぐらいです。そして、購入するのは、月1回の積立投資のタイミングに、リバランスのための売買をする程度です。

私の保有資産はインデックス投資と債券のみであるため、このようなゆとりある運用が可能です。もしFANG+のような値動きの激しい商品を抱えていたら、毎日気が気ではないと思います。

しかし「投資のスリル」は、FIRE生活には不要です。刺激が欲しいなら、投資ではなく、趣味や新しい体験で探しましょう。その方がよほど健全で、人生を豊かにしてくれると思います。

まとめ:インデックス投資が最強の理由

- 8割以上のプロが市場平均に負けている:長期で見れば、低コストのインデックス投資が勝つ

- クローゼット・インデクサーの罠:高い手数料でインデックスと同じ運用をしているファンドが多い

- 巨大化による弊害:人気ファンドほどパフォーマンスが低下する構造的問題がある

- 精神的な安定:分散されたインデックス投資なら、株価に振り回されない自由な生活が送れる

FIRE生活を目指すなら、派手なリターンよりも、確実性と低コスト、そして精神的な安定を重視しましょう。

コメント