著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

「あといくら貯めれば、本当に安心できるのだろう……」

資産が増えれば増えるほど、不思議とその不安は消えないものです。1,000万円を貯めたら「やっぱり3,000万円は欲しい」、3,000万円を達成したら「1億円ないと怖い」——ゴールポストが永遠に動き続ける、そんな経験はありませんか?

約28年の会社員生活を経て2025年11月に完全FIREを達成した私も、現役時代はまさにその呪縛のなかにいました。しかし、FIREを達成して外の世界を見渡したとき、あることに気づいて大きな衝撃を受けました。

人生の幸福度を左右するのは「資産の金額」ではなく、お金との向き合い方、つまり「金融リテラシーという知恵」だということです。

この記事では、オフ会での実体験と客観的なデータをもとに、「終わりのない数字のレース」から降りて、本当の意味での豊かさを手に入れるための考え方をお伝えします。

資産2億円の私が、オフ会で突きつけられた「お金がある=幸せ」ではないという残酷な真実

FIREを達成してしばらく経ったころ、私が運営に関わるオンラインコミュニティのメンバーと、オンラインやオフ会を通じて交流する機会が増えました。

そこで出会ったのは、いわゆる「超富裕層」ではないけれど、人生を心から楽しんでいる人たちでした。推し活のために全国を遠征する人、年に何度も旅行を楽しむ人、自分では思いもしなかったアクティビティに挑戦している人——彼らに共通していたのは、資産額を誇るのではなく、自分の価値観に沿って、お金を生き生きと「使っていた」ことです。

その話を聞きながら、ふと自分を振り返ってみました。

最後に海外旅行に行ったのは、もう15年も前のことです。国内旅行もここ数年はめっきり行けていない。FIREしてからといえば、近場の温泉への日帰り旅行しか行っておらず、最近の日常といえば散歩とブログ更新くらい。物欲もなく、先日パソコンを買い替えたのを最後に、大きな買い物もしていません。人生の経験を豊かにするような「何か」は、ほとんどできていない。強いて挙げるなら、同じ価値観を持つ仲間とのオフ会への参加が増えたことくらいでしょうか。

そう気づいたとき、素直にこう思いました。

「自分は2億円の資産を築いてFIREしたけれど、果たして彼らのように『生きたお金の使い方』ができているだろうか? ただ数字を眺めて安心しているだけで、自分はお金はあるがうまく使えていないのではないか?」

人生の目的は幸せになることで、お金を貯めることではない。

頭では分かっているつもりでいましたが、改めて実感として突きつけてくれました。

お金はあくまで手段です。その先にある「どう生きるか」の設計図がなければ、達成した後に迷子になってしまいます。この考え方については、以前こちらの記事でも詳しく書いています。

▼関連記事

MUFGのデータが証明。資産3,000万円と1,000万円で起きる「幸福度の逆転現象」

「とはいえ、まずはお金がないと話にならない」と思われる方もいるでしょう。その感覚は正しいと思います。ただ、「お金があれば幸せなのか」という問いに対して、非常に示唆深いデータがあります。

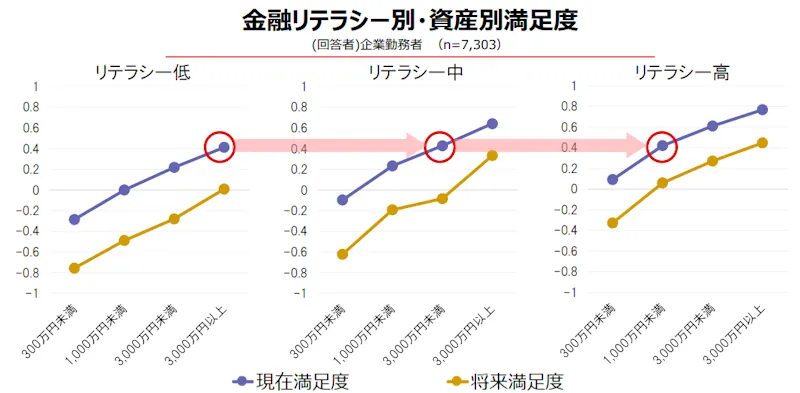

MUFG資産形成研究所が2023年9月に発表した『フィナンシャル・ウェルビーイングと金融リテラシーとの関係』という調査報告書です。

この調査では、保有金融資産の額と金融リテラシーの高低を組み合わせて、「経済的な幸福度(FWB:Financial Well-Being)」を測定しています。その結果が以下のグラフです。

11ページ:金融リテラシー別・資産別満足度より引用

資産3倍でも幸福度が同じ?グラフが示す衝撃の事実

グラフを見ると、一見すると「資産が多いほど幸福度が高い」という当たり前の結果のように映ります。しかし、よく見ると非常に興味深い逆転が起きています。

資産3,000万円以上を持つ「リテラシーが低い」グループと、資産1,000万円未満の「リテラシーが高い」グループのFWBスコアが、ほぼ同水準なのです。

つまり、資産が3倍以上あっても、お金との向き合い方(リテラシー)が低ければ、資産が少ないリテラシーの高い人と同程度の幸福度にとどまるということです。

逆に言えば、リテラシーが高い人は資産が少なくても経済的な満足度が高い。これは「終わりのない数字のレースから降りる」ための、強力な根拠になると思います。

幸福度を決める「金融リテラシー」の正体は、コントロール感にある

この調査でのリテラシーとは、単に「投資の知識がある」という話ではありません。より本質的には、「自分の家計の現状を正確に把握し、コントロールできている実感」が経済的幸福度に直結しているのだと、私は解釈しています。

私自身も会社員時代、具体的な目標を持たないまま「いつかFIREしたい」と、ひたすら節約と資産運用に励んでいた時期がありました。しかし、本来の目的であるはずの「FIREして幸せになること」がいつの間にか抜け落ち、ただ数字だけを追いかけるようになっていたのです。

しかし、40代の頃からライフプラン表を作成し、自分の人生に必要な金額が具体的に見えてきてからは、「ここまで頑張れば経済的な不安はなくなる」という本当の意味での安心感を得られるようになりました。

資産の多さより、コントロールする知恵。

見えない恐怖は、「見える化」することで初めて消えるのだと実感しています。

FIRE後の幸福度を最大化する「ウェルスペント(賢い支出)」2つの実践法

ここまでで、資産額を追い続けるだけでは幸福度は上がらないことが、実体験とデータの両面から見えてきました。では、これからどうすればいいのか。

私が意識し始めているのは、「いかに増やすか」から「いかに有意義に使うか(ウェルスペント)」へ思考を転換することです。

① ライフプラン表の「見える化」で、資産が減る恐怖を断ち切る

漠然とした不安の正体は、多くの場合「知らないこと」です。「老後にいくら必要か」「今のペースで本当に大丈夫か」——そんな霧の中にいるから怖いのであって、数字にして可視化した途端、不思議と落ち着けるものです。

複雑な投資手法を学ぶ前に、まずやるべきことがあります。自分のかなえたい夢を盛り込んだライフプラン表を作り、年に一度見直すことです。頭の中のモヤモヤを整理し、「このシナリオなら大丈夫」と自己効力感を持てることが、何百万円の資産増加よりも精神的な安定をもたらす——私はそう実感しています。

実際に私がどのようにライフプラン表を作ったか、その過程と気づきは以下の記事にまとめています。よろしければあわせてご覧ください。

▼関連記事

② 見栄のモノ消費をやめ、「心が豊かになる経験」へ投資する

オフ会で出会った仲間たちが生き生きとしていた理由は、「モノ」ではなく「経験」にお金を使っていたからだと思います。見栄のための高級品はすぐに飽きますが、旅行や推し活、大切な人との食事といった「経験の記憶」は、ずっと幸福の余韻として残ります。

私自身、これからは妻と二人で晩ごはんを外食にして語り合う時間や、気ままな国内旅行といった 「心が豊かになる経験」に、もっと積極的にお金を使っていきたいと思い始めています。

とはいえ、長年染み付いた「節約・蓄財マインド」はそう簡単には抜けないものです。いきなり数十万円を消費に回すのは、正直まだ精神的なハードルが高い。そこでまずは、「月に最低1万円、自分の心が喜ぶためだけに使う」というルールを作ってみようと思っています。小さく始めることが、長年の習慣を少しずつ書き換える近道な気がしています。

高級品を無理に買う必要はありません。自分たちのサイズに合った、満足度の高い経験への投資——それが、FIREした今の私に必要な「守りの哲学」の、もうひとつの答えなのかもしれないと感じています。

まとめ|終わりのない数字のレースから降りて、自分サイズの幸せを見つけよう

今回のポイントをまとめます。

- 人生の目的は「幸せになること」。FIREや資産形成はそのための手段に過ぎない。

- データが示す通り、資産の金額よりも「金融リテラシー(コントロールする知恵)」が経済的幸福度を決める。

- オフ会で学んだ通り、これからはお金を「貯め込む」だけでなく、人生を充実させる「経験」にうまく使うフェーズへ移行する。

数字を競うレースから一歩引いて、自分サイズの幸せとお金の使い方を一緒に見つけていきましょう。

PS

皆さんにとって、「これにお金を使ってよかった!」と心から思える経験はありますか?旅行でも、趣味でも、家族との思い出でも、ぜひコメント欄で教えてもらえると嬉しいです。

コメント