著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

投資界隈でよく言われる格言に、「投資の成績は、銘柄選びやタイミングではなく、アセットアロケーション(資産配分)で9割決まる」というものがあります。

でも、「じゃあ株と債券の割合ってどれくらいが正解なの?」「SNSにはいろんな情報が溢れていて、誰のポートフォリオを参考にすればいいか分からない…」と迷ってしまいますよね。

結論から言うと、迷ったときは日本の年金運用『GPIF』の配分を真似するのが初心者にとっての最適解です。この記事では、巨大ファンドのアセットアロケーションを比較しながら、50代で完全FIREを達成した私のリアルなポートフォリオと、失敗しない資産配分の組み方を解説します。

これを読めば、情報に振り回されず、自分にとって心地よい「負けない資産配分」を見つけるヒントが得られるかもしれませんよ(笑)。

投資成績の9割は「アセットアロケーション(資産配分)」で決まる!

「どの株を買えばいいか」「今が買い時か」——多くの人はここに注目しがちです。でも実は、投資成果の大部分を決めるのはそこではありません。

結論から言うと、どの株を買うか・いつ買うかよりも、「株・債券・現金を何割ずつ持つか」という配分こそが、長期リターンの大部分を左右します。

これは感覚論ではなく、学術的に裏付けられた事実です。1986年にBrinson・Hood・BeebowerがFinancial Analysts Journalに発表した論文では、アセットアロケーションがリターン変動の93%以上を説明すると示されており、バンガード社の研究でも同様の結果が確認されています。

なぜなら、資産クラスごとに値動きの特性がまったく異なるからです。株が暴落するとき、債券は逆に値上がりしやすい。この特性の違いを活かして適切に分散配分しておくことで、暴落時のダメージを抑えながら、長期リターンを安定させることができます。これが現代ポートフォリオ理論の核心です。

銘柄選びの前に、まず「自分の資産をどう配分するか」を設計する。地味に見えて、これが資産形成の最重要ステップです。

【参考】世界を動かす巨大ファンドのポートフォリオを比較

でも、いきなり「株・債券・現金を何割ずつ持つかを考えろ」と言われると悩む方もいると思います。何か参考になるような情報がないかと考え、世界の巨大ファンドのアセットアロケーションと、その運用方針を上げてみました。

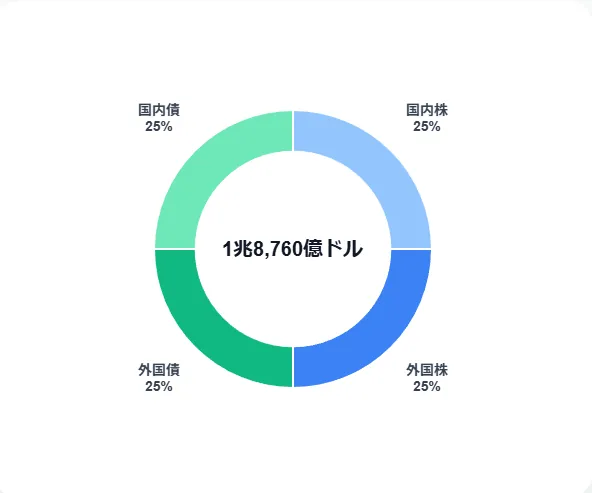

均等分散の王道!我らが日本の年金「GPIF」

- 運用資産額: 約1兆8,760億ドル

- ポートフォリオ割合: 国内株式25%、外国株式25%、国内債券25%、外国債券25%(±乖離許容あり)

【概要】

日本の国民年金・厚生年金を運用する世界最大級のクジラです。運用のベンチマークとして「名目賃金上昇率 + 1.7%」という実質リターン目標を掲げ、4つの資産に25%ずつ均等に配分する「政策ポートフォリオ」を採用しています。

最近の内部構造の変化として、オルタナティブ資産(インフラ、未上場株、不動産など)を独立させず、株式や債券の枠内に含めて管理しています。その保有額は増加していますが、上限5%の枠内にはまだ大きな投資余力が残されているとのことです。伝統的な枠組みの中でも銘柄選択においてアクティブな視点を組み込み、高いリターンを維持している優秀なファンド。

出典:年金積立金管理運用独立行政法人:2025年度の運用状況

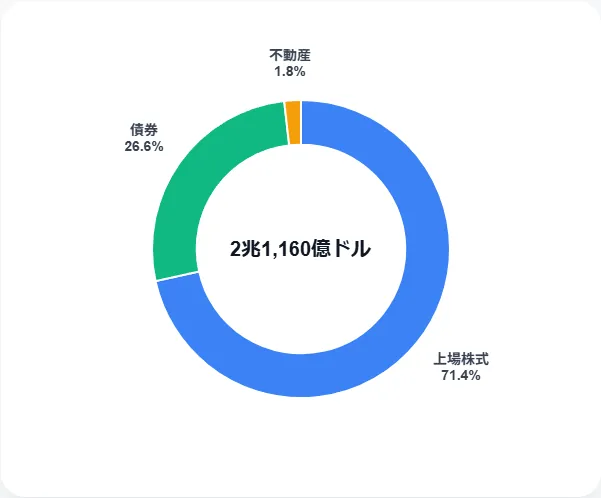

世界最大の単一株主!ノルウェー政府年金基金(GPFG)

- 運用資産額: 約2兆1,160億ドル

- ポートフォリオ割合: 上場株式71.4%、債券26.6%、不動産1.8%、再生エネルギー0.1%

【概要】

オイルマネーを原資とし、全世界の上場株式の約1.5%を保有する世界最大の単一株主です。ノルウェーの「石油の富」を「永続的な金融資本」に変換するため、長期的な成長を狙って株式比率を71.4%という極めて高い水準で維持しているのが特徴です。債券(26.6%)は市場の混乱期のバッファーとして機能しています。

2024年のリターンは、エヌビディアやマイクロソフトなど米国AI関連株の爆発的成長により13.1%と絶好調。また、気候変動対応を投資基準の核心に据えており、人権侵害や環境破壊に関わる105社をポートフォリオから完全に除外するなど、ESG投資の徹底ぶりでも世界をリードしています。

出典:Annual report 2024 Government Pension Fund Global

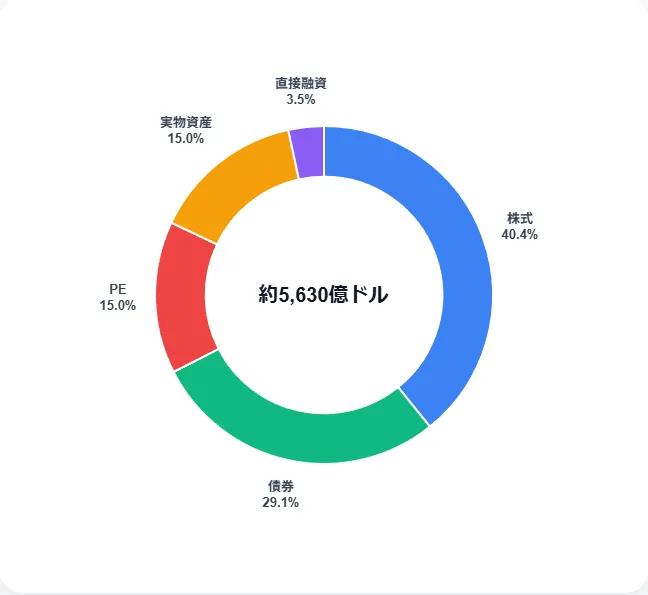

米国最大の公的年金基金! カリフォルニア州職員退職年金基金(CalPERS)

- 運用資産額: 約5,630億ドル

- ポートフォリオ割合: 株式40.4%、債券29.1%、PE(未上場株)15.0%、実物資産15.0%、直接融資3.5%

【概要】

米国最大の公的年金基金であるカルパース(カリフォルニア州職員退職年金基金)です。このファンドが世界的に有名なのは、規模の大きさだけではなく、投資先の企業に対して「もっと環境に配慮しろ」「女性の役員を増やせ」「経営を透明化しろ」と強く要求する「物言う株主(アクティビスト)」の先駆者として、世界中の企業から最も恐れられ、かつリスペクトされている存在です。

ポートフォリオを見ると、流動性の高い上場株式と債券で約70%を手堅く固めている一方で、より高い利回りを求めて未上場株(PE)や不動産などの実物資産にも資金を振り分けており、安定と成長のバランスが取れた運用を行っています。

出典:CalPERS Facts at a Glance (FY 2024–25)

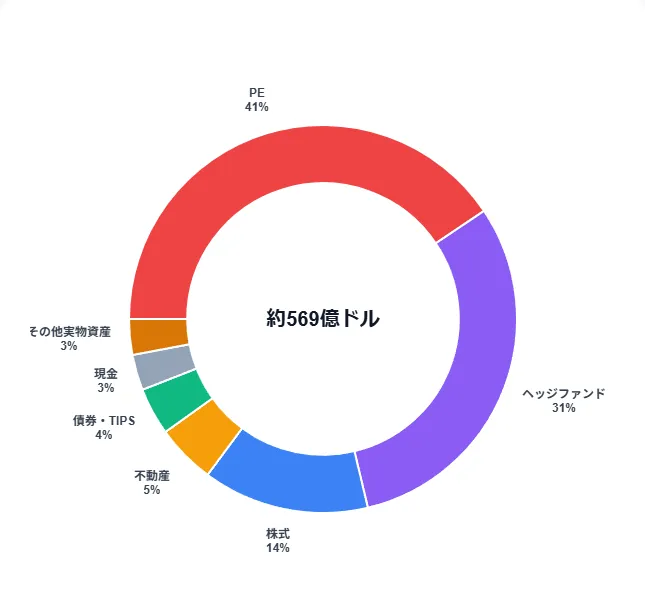

【真似厳禁】未上場株に投資する「ハーバード大学」

- 運用資産額: 約569億ドル

- ポートフォリオ割合: PE(未上場株)41%、ヘッジファンド31%、株式14%、不動産5%、債券・現金等9%

【概要】

世界最大の大学ファンドです。10年、20年とお金を引き出せなくても問題ないため、流動性の高い上場株式はわずか14%に絞り、未上場株やヘッジファンドに全体の7割以上を突っ込んでいます。個人的な見解ですが、これは超長期運用が可能だからこそできる芸当であり、私たち個人投資家がそのまま真似すると大火傷する危険な配分だと思います。

【実録】50代で完全FIRE!運用資産2億円おやじのポートフォリオ大公開

さて、世界のケタ違いな数字を見たところで、一気に庶民のリアルな数字に戻ります(笑)。

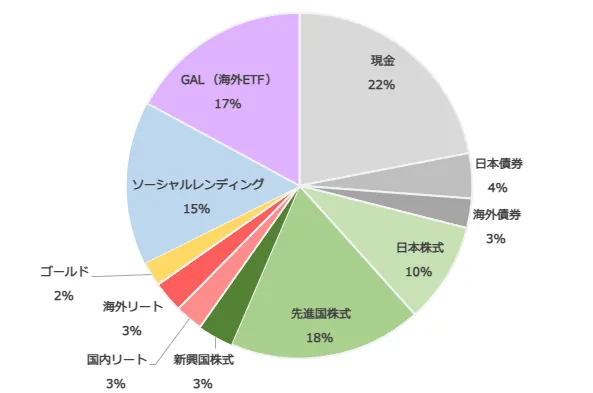

2026年現在の、私のポートフォリオがこちらです。

「3つのバケツ戦略」の長期資産の配分

- 現金: 22%

- 株式系: 48%(先進国株式18%、日本株式10%、新興国株式3%、GAL 17%)

- 債券: 7%(日本債券4%、海外債券3%)

- 代替資産等: 23%(ソーシャルレンディング15%、海外リート3%、国内リート3%、ゴールド2%)

前提として、私は全資産を「短期・中期・長期」の3つのバケツに分けて管理しています。今回お見せしているのは、当面使わずにじっくり育てる「長期バケツ」のアセットアロケーションです。

全体を見ると、カルパースのバランス型に近い気もしますが、一番の特徴は「現金比率が22%もあること」です。

FIRE達成後、私の投資スタイルは「攻め」から「守り」へ完全にシフトしました。暴落が起きて株価が半分になっても、この手厚い現金があるからこそ狼狽売りせずに済む。まさに私の精神安定剤です。

マイナーETF「GAL」とソーシャルレンディングの意図

プロの配分と決定的に違うのは、以下の2つの存在です。

- マイナーETF「GAL」が17%

私は「SPDR SSGA Global Allocation ETF(ティッカー:GAL)」という少しマイナーな米国銘柄を、10年以上・約1,500万円分ガチホしています。このETFは株式・債券の両方に投資しているのですが、各資産の割合を「固定」するのではなく、マーケットの変化に応じて機動的に比率を変えていく「タクティカル・アセット・アロケーション」という運用スタイルを取り入れており、当時「面白そうだな」と思って買ったのが始まりです。 - ソーシャルレンディングが15%

過去の記事でも触れましたが、少し利回りを追い求めた「攻め」のスパイスとして組み込んでいます。ただ、ソシレンの利益で国保が上がる罠にハマりかけたり、業者が倒産したりと・・・、いろいろ波乱がありました(苦笑)。

初心者のポートフォリオの組み方:まずは「GPIF」を教科書にしよう

ここまで世界のファンドと私の配分を見てきましたが、「じゃあ、これから投資を始める自分はどうすればいいの?」と考えると思います。

SNS等では「これからは〇〇だ!」といった極端なポートフォリオがよく紹介されています。しかし、初心者がまず最初に参考にすべきは、我らが「GPIF(25%ずつの4等分)」がいいと思います。

もちろん、投資に絶対はないので「これ一択!」とまでは言いませんが、最高の教科書になります。

なぜなら、GPIFの運用方針は、国のトップクラスの経済学者や大学教授などの有識者が、緻密なデータに基づいて議論を重ねて作り上げた「世界最高峰の堅実なポートフォリオ」だからです。SNSで煽ってくる顔も知らない個人の意見よりも、遥かに信頼性が高いベースになります。

まずはGPIFの「4等分」を基準にして

「自分はまだ20代だから、GPIFより株式比率を上げよう」

「私は心配性な50代だから、GPIFより現金の割合を多めにしよう」

このように、プロの教科書をベースにして、自分のリスク許容度に合わせてアレンジしていくのが、確実なアプローチだと思います。

まとめ

今回のまとめです。

- 投資の成績は「ポートフォリオ(資産配分)」で9割決まる。

- 巨大ファンドやFIRE達成者の配分には、それぞれの「目的」と「環境」に応じたロジカルな意図がある。

- 初心者は、国の専門家が考え抜いた「GPIF」を教科書にして、自分なりの配分を考えるのがおすすめ。

完璧なポートフォリオを最初から作る必要はありません。まずは基本を知り、ご自身にとって「夜ぐっすり眠れる配分」へと育てていきましょう。

PS

読者の皆さんは、現金比率や株式比率を何パーセントくらいに設定していますか?

ぜひコメント欄で教えてください!

※本記事は特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。

コメント