先日、「【早見表】今の貯金でFIREできる?「現在の資産×残り年数」でわかる貯蓄率シミュレーション」という記事を公開しました。

ご覧いただいた方の中には、自分に必要な貯蓄率の高さを見て「うわっ、今のままじゃ絶対無理だ…」と思った方もいるかもしれません。

その記事の最後で、取り得る現実的な対策として「①収入を増やして貯蓄率を上げる」「②目標までの年数を延ばす」という2つの選択肢をお伝えしました。

ですが、実は皆さん、「こういう考え方もあるんだ」という、違うアプローチがあります。

それは、「FIREに必要な目標金額の計算方法自体を変える」という方法です。

巷では、FIREの定番と語られている「4%ルール(年間生活費の25倍)」の考え方から抜け出し、『Die With Zero(ゼロで死ぬ)』の考え方を取り入れると、思っているよりFIREに必要な資産額はグッと下がります。

今日は、前回の早見表を見て絶望してしまった方へ贈る、Excelを使ったリアルな取り崩し術について深掘りしてみました。

結論から言うと、この方法なら目標額が約2,000万円下がります

なぜ50代のFIREに「4%ルール(資産25倍)」は不向きなのか?

前回の早見表シミュレーションは、「年間支出額の25倍、いわゆる4%ルール」を目標金額として設定していました。年間400万円の生活費なら「1億円」です。

私自身は、FIRE後の資金計画を立てる上で、一番確実で最強なのは「精緻なライフプラン表を作ること」だと思っています。

しかし、これからFIREを目指す30代・40代など「先が長い方」にとっては、結婚、出産、教育費、インフレなど不確定要素が多すぎて、正確なライフプラン表を作るのは至難の業ではないかとも思います。だからこそ、誰でも簡単に計算できる「目安」として、4%ルールをもとにした「生活費の25倍を貯める」がもてはやされています。

ただ、この4%ルールには落とし穴があります。それは、4%ルールの根拠となったトリニティ・スタディの論文にも書かれていますが、平均的な相場推移であれば「資産が減るどころか、増えて終わる」ケースが多々あります。例えば、「株式75% / 債券25%」の場合、平均的なケースでは、30年後には元の資産の約9倍に増えているようです。

私たち50代がFIREする場合、あの世に持っていくことができない大金を残すために、大切な残りの健康な時間を会社員としてすり減らすのは本末転倒だと思いませんか?

そこで、「過剰に資産を残さない(寿命を迎える頃に使い切る)」という『Die With Zero』的な発想に基づいた、もう一つの計算目安、「PMT法(と呼ばれていることが多い)の出番となるわけです。

目標額が2,000万円下がる!「PV関数」で計算する現実的なFIRE資金

では、寿命を迎える頃に資産を使い切る前提で計算するとどうなるか。

Excelの「PV関数」を使って、必要資産額を逆算することができます。

条件は以下の通りです。

- 現在50歳

- 年間の生活費は400万円

- 運用利回りは年利4% (物価の上昇分を差し引いた、実質的な利益率)

- 残り40年(90歳まで)で資産を使い切る

4%ルール(25倍)なら、迷うことなく「1億円」が必要と答えるところですが、PV関数で計算するとこうなります。

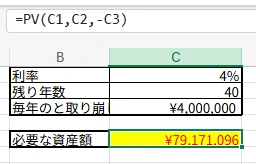

=PV(4%, 40, -4000000)

計算結果は……約7,917万円です。

なんと、4%ルールで必要な1億円より、約2,000万円も少ない資金でFIREの条件を満たせてしまいます。

前回の早見表を見て「あと1億円貯めるなんて無理だ…」と絶望した方、目標が8,000万円弱まで下がるとなれば、なんとか射程圏内に入ってくるのではないでしょうか。

暴落にも耐える!毎年見直す「PMT関数」を使ったFIRE取り崩し実践法

投資をしていると、株価が大きく上がることもあれば下がることもあります。また、65歳になれば年金の受給も始まります。そのため、毎年計画通りにきっちり資産が残るわけではありません。

そこで、運用方法として必要なのは、「毎年年始にPMT関数で再計算し、その年の予算内で生活する」という実践運用法です。

PMT関数は、今の資産額から「今年はいくら取り崩せるか」を計算する式です。

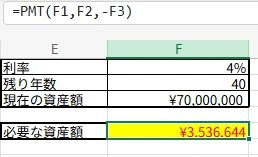

例えば、50歳(残り40年)で、現在の資産が7,000万円あるとします。これを年利4%で運用しながら取り崩す場合、Excelにこう打ち込みます。

=PMT(4%, 40, -70000000)

計算結果は、「約353万円」となります。

つまり、「今年は353万円以内で生活を収めれば、計画通り90歳まで逃げ切れる」というわけです。

ちなみに総資産2.2億円の私が、残り47年(100歳まで)で計算すると・・・・

「約1045万円」でした。 えっ、そんなに使ってもいいの?

そして翌年の年始に、株価の上昇や配当金などで資産が増えていたとします。その場合、再計算した時の取り崩し可能額も増えるため、生活を少し豊かにできます。

逆に、暴落して資産が減ってしまった年は、再計算した取り崩し可能額が減るので、その年は少し生活を切り詰めることになります。

このように、相場の変動に合わせて毎年生活水準をコントロールすることで、資金ショートによる一発退場を未然に防ぐことができます。

50代FIREの鉄則【守りの視点】PMT方式を成功させる2つの必須条件

ここまで読んできて「よし、PMT法でFIREするぞ!」と意気込んでいる方へ、守りの投資家である私から最後に2つだけ、必須条件をお伝えします。

1. 毎年の取り崩し額見直しと「安全バケツ」による現金確保

先ほど解説した通り、年に1回、現在の総資産額を正確に把握し、PMT関数で「今年の生活費」を出し直す運用を徹底してください。この見直しをサボると、相場と現実のズレが大きくなり取り返しがつかなくなります。

また、暴落して今年の予算が激減してしまった時に、無理やり株を売らなくて済むよう、私が実践している「3つのバケツ戦略」などを活用し、別途、生活防衛資金となる現金を確保しておくことが絶対条件です。

2. 50代からは必須!精緻な「ライフプラン表」を作成して逃げ切る

若い頃や先が長い時期は、このPMT関数を「FIREへの目安」として使うのが良いです。

しかし、私のように50代になり、ある程度今後の人生のイベントや年金額が見えてきたら、必ず精緻なライフプラン表を作成してください。

社会保険料などのリアルな負担額や、税金の手取りへの影響などをシミュレーションに組み込むことで、このPMT法の精度は飛躍的に高まり、精神的な安心感が全く違ってきます。

さいごに

今回は、前回の早見表シミュレーションで提示した2つの選択肢に続く、「第3の選択肢=目標金額の計算方法を変える」について解説しました。

- 若い人や目安を知りたい人は、PV関数で現実的な目標額を知る。

- 運用中は、毎年年始にPMT関数で「今年の生活費」を計算し直す。

- 50代になり人生が見えてきたら、ライフプラン表を作って守りを固める。

これが、資産25倍の呪縛を解く、現実的なFIRE取り崩し戦略です。

前回の早見表を見てため息をついた方も、ぜひ一度、ご自身の希望生活費や年数をPV関数に打ち込んでみてください。意外とゴールは近いかもしれませんよ。

コメント