著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

銀行預金の金利がほぼゼロという時代が長く続いた日本で、あの「三菱UFJ」から年3%を超える利率の社債が出る—そんな案内を見て、思わず身を乗り出した方も多いのではないでしょうか。普段は国債やインデックスファンドを軸に、とにかく資産を減らさない「守りの運用」を徹底している私ですら、この数字には正直「おっ」と反応してしまいました。

ですが、この高利回りには、投資元本が一瞬でゼロになりかねない重いリスクが隠れています。今回募集されている三菱UFJフィナンシャル・グループ「第42回無担保社債」の目論見書には、「実質破綻時免除特約」という聞き慣れない言葉が並んでいます。

この記事では、53歳で早期退職し、資産を減らさない「守りの運用」を徹底しているFIRE達成者の視点から、この特約の正体と、国債・市場平均データと比較した「本当のうまみ」を解説していきます。

忙しい方向けに、この記事の結論を先にお伝えすると以下の通りです。

- 3%超の利回りは魅力的だが、倒産前に元本ゼロになる特約付き

- クレディ・スイスのAT1債よりはリスクが低い(Tier2債)

- 守りを固めるFIRE民としては、流動性リスクを考慮し「今回は静観」が正解

なぜこのような結論に至ったのか、具体的なデータとともに詳しく解説していきます。

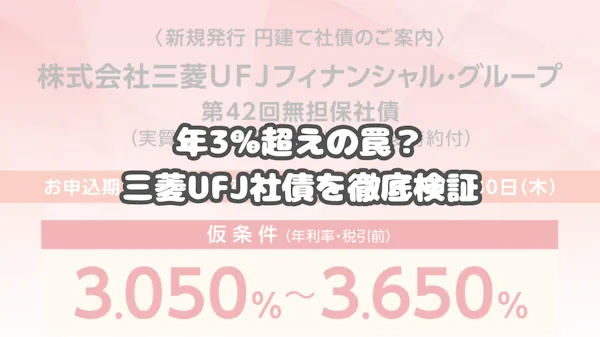

利回り3%超えの罠?「三菱UFJ第42回無担保社債」の条件とリスクをわかりやすく解説

まずは今回の条件を整理しておきましょう。

| 項目 | 内容 |

|---|---|

| 商品名 | 株式会社三菱UFJフィナンシャル・グループ 第42回無担保社債 (実質破綻時免除特約および劣後特約付) |

| 期間 | 10年 |

| 利率(仮条件) | 年3.050%~3.650%(税引前) ※正式な利率は2026年7月17日(金)に決定 |

| 償還日 | 2036年7月31日(木) |

| 申込単位 | 100万円以上100万円単位 |

| 格付 | AA-(JCR)、AA-(R&I) |

| 申込期間(予定) | 2026年7月21日(火)~7月30日(木) |

※参考:三菱UFJ eスマート証券|株式会社三菱UFJフィナンシャル・グループ 実質破綻時免除特約および劣後特約付き

販売は、ネット証券であれば、三菱UFJ eスマート証券(旧auカブドットコム証券)が取り扱い予定です。

ここで必ず押さえておきたいのは、これが普通の社債ではなく「バーゼルⅢ適格Tier2債」と呼ばれる新型劣後債であるという点です。高い利回りと引き換えに、投資家は普通社債にはない特別なリスクを背負うことになります。

普段から国債や手堅いインデックスファンドを主軸に、とにかく「資産を減らさない守りの布陣」を敷いている身としては、日本のメガバンクグループが提示する「年3%超」という数字は確かに強烈なインパクトがありました。しかし、投資の世界において「リスクのない高利回り」など存在しません。目論見書に並ぶ「実質破綻時免除特約」の文字を見た瞬間、私の投資アンテナは一気に警戒モードへと切り替わりました。

そもそも劣後債(Tier2債)とは?実質破綻時免除特約の恐ろしい仕組み

なぜ銀行は、わざわざ普通の社債ではなく、こんな複雑な劣後債を発行するのでしょうか。

銀行の自己資本を助ける特殊な債券

国際的な銀行ルール「バーゼルⅢ」により、銀行は自己資本比率を一定以上に保つ義務があります。普通社債は単なる「借金」ですが、劣後債は一定の条件下で「自己資本(Tier2)」としてカウントできるため、銀行は既存株主の権利を薄める増資をせずに体力を強化できます。

銀行にとっては、株主に嫌がられる増資を避けつつ、税負担も抑えながら国からのお墨付きをもらえる、いわば裏ワザのような仕組みです。その分の高い金利を負担しているのが、リスクを引き受ける私たち投資家というわけです。

最大のリスク「実質破綻時免除特約」

法的な倒産(破産など)の際に弁済順位が普通社債より後回しになる「劣後特約」に加え、今回の社債で最大の注意点となるのが「実質破綻時免除特約」です。これは法的な倒産に至る手前でも、内閣総理大臣が「このままでは日本の金融システムが大混乱に陥る」と認定した瞬間、投資家への元本・利息の支払い義務が全額免除されるという特約です。

つまり、条件を満たした瞬間に元本全額を失う可能性があります。

これは、税金を使って国が銀行を救済する前に、まずは高い金利を受け取っていた投資家に責任を取ってもらおうという、国際的なルールに基づく考え方です。

クレディ・スイスAT1債の悪夢再び?三菱UFJの過去の販売実績と強烈な皮肉

こうした仕組みを聞いて、2023年3月に世界を震撼させたスイスの大手金融機関「クレディ・スイス(以下、CS)」の破綻劇を思い出す方は、かなり投資に詳しい方だと思います。

当時、CSが発行していた劣後債の一種「AT1債(その他Tier1債)」は、スイス政府仲介によるUBSへの救済買収をきっかけに、残存していた約160億スイスフラン(当時のレートで約2兆6,000億円)相当が一瞬にして無価値になりました。しかも、通常は「株主が先に損をする」はずのところ、株主には一部の価値(UBS株)が残った一方で、AT1債の保有者だけが先に全額を失うという前代未聞の順位逆転が起き、世界中で裁判沙汰に発展しました。

実はこのAT1債、日本国内で約1,400億円分が販売されていたのですが、そのうちおよそ3分の2にあたる約950億円を扱っていたのが「三菱UFJモルガン・スタンレー証券」でした。

個人投資家らによる集団訴訟に対して東京地裁で賠償を命じる判決が出るなど色々と問題が残っているようです。

※参考:日本経済新聞「三菱モルガン販売のクレディ・スイスAT1債、950億円が無価値に」

あの凄まじい被害と大揉めの記憶も冷めやらぬうちに、今度は当事者である三菱UFJグループ自身が、自社の劣後特約付き社債を個人向けに売り出してきています。しかも、今回の管理会社(委託金融商品取引業者)を務めるのは、他ならぬ三菱UFJモルガン・スタンレー証券です。

この構図は、歴史の皮肉な因縁なのか、それとも質の悪いブラックジョークなのか。さすがの私も、呆れを通り越して笑ってしまいました。

MUFG第42回社債は安全?クレディ・スイス(Tier1)と今回のTier2の決定的な差

とはいえ、今回の三菱UFJ債を「CSと同じ危険物」と過度に恐れる必要はないようです。仕組みを詳しく見ると、今回の商品はリスクが一段低い「Tier2(新型劣後債)」であり、日本の法律に基づく極めて厳格な基準でしか発動しないよう設計されているようです。

CSで無価値になったのは、自己資本比率が一定水準を下回るか、政府から緊急支援を受けただけで即座にゼロになる契約条項を持つ「AT1債(その他Tier1)」でした。いわば「早期発動型」の劣後資本です。

一方、今回のMUFG債は「Tier2債」。発動条件は、内閣総理大臣が預金保険法第126条の2に基づく「特定第二号措置」を講じる必要があると公式に認定した瞬間に限られます。これは単なる経営悪化や一時的な資金繰りの問題ではなく、銀行が支払停止や債務超過に陥るおそれがあり、国が税金を投入して他行と「救済合併」させるレベルの、事実上の最終防衛ラインが決壊した時のみ作動します。

日本の預金保険法は海外に比べて慎重かつ強固に設計されており、株主責任も厳格に追及される仕組みです。そのため、CSのような「株主だけが救われて、債券保有者が先にゼロになる」という理不尽な逆転現象は、構造的に起きにくいと考えられます。

【結論】三菱UFJ第42回社債は買いか?2億円FIRE投資家がデータで徹底比較

仕組みが相対的に安全だとしても、肝心なのは「リスクに見合ったリターンがあるか」という費用対効果です。直近の市場データと突き合わせて見てみましょう。

市場平均と国債金利から「うまみ」を計算する

| 項目 | 利回り |

|---|---|

| 10年国債金利 | 2.711% |

| 10年AA格社債平均 | 3.288% |

| MUFG第42回債(仮条件) | 3.050%~3.650% |

※参考

・財務省「国債金利情報」、

・日本証券業協会:公社債店頭売買参考統計値/格付マトリクス表

もし上限(3.650%)付近で決定した場合、特約のない10年AA格社債平均(3.288%)を明確に上回り、無リスクの10年国債に対しても約0.9%のプレミアムが乗ります。これなら、リスクを引き受けるだけの十分なうまみがあると判断できます。

一方、下限(3.050%)付近で決定した場合、AA格社債平均(3.288%)にすら届かず、10年国債とのスプレッドもわずか0.3%強しかありません。元本が一瞬でゼロになりかねない特約を背負ってまで手を出す条件とは言えないでしょう。

私自身の判断基準としては、10年AA格社債平均をきっちり超える「3.35%以上(できれば3.4%超)」なら検討の余地あり、「3.3%以下」ならスルー確定という、シンプルな基準を持っておくことをおすすめします。

守りの投資家の最終結論

53歳でFIREを達成し、守りの運用を主軸とする私の最終スタンスとしては、今回は静観するつもりです。

守りの投資家にとっては「10年間資金が完全に拘束される」という流動性リスクも無視できません。仮に上限の3.6%台で決まったとしても、今後さらに国内金利が上昇していけば、固定金利のこの債券は途中で価格が目減り(下落)していくリスクもあります。

元本全額を失う特約を背負ってまで、10年間資金をロックする価値があるか? 私なら、多少利回りが低くても、いつでも動かせる流動性の高い国債や、期間の短い他の社債を選びたいと思います。

さいごに

今回の内容を簡単に振り返ります。

- 三菱UFJ第42回社債(10年)の利回り3%超えは、元本が一瞬でゼロになる「実質破綻時免除特約」を引き受ける対価

- 2023年のクレディ・スイス危機(AT1債消滅)とは仕組みが異なり、今回のTier2債は日本の預金保険法に基づき発動ハードルが極めて厳格

- お得かどうかの分かれ目は最終利率次第。10年AA格社債平均(3.288%)をきっちり超える「3.35%以上」なら検討価値あり、下限(3.050%)付近ならリスクに見合わないためスルー推奨

高い金利の数字だけに目を奪われず、その裏にあるリスクの引き金と、市場の平均データを冷静に比較することで守りに強い投資家になっていきましょう。

※本記事は特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。

コメント