著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

連日の「株高」というニュースを見て、資産が増えていくのは嬉しい反面、心のどこかで「もし今、リーマンショック級の大暴落が来たら、今の資産配分で本当に耐えられるだろうか」と、ふと不安がよぎることはありませんか。

今日お話ししたいのは、アセットアロケーション(資産配分)作りの「本当の起点」についてです。結論から言えば、資産配分で最も重要なのは「優れた理論を探すこと」ではなく、「自分がどれだけのリスクを許容できるかを決めること」です。そしてこの意思決定には、どれほど理論上の最適解が優れていても超えてはいけない「2つの絶対的な制約」が存在します。

この記事を読めば、机上の理論だけでなく、リーマンショックを生き抜いた実体験に基づいた、パニック売りを防ぎつつ老後まで資産を守り抜く「自分だけのアセットアロケーション」の作り方がわかります。

【結論】万能の黄金比率は存在しない。資産配分は「2つのリスク許容度」から逆算せよ

アセットアロケーションを組むとき、多くの方は「株式と債券、どんな比率がベストなのか」という配分そのものから考え始めます。しかし実は、その前段階にある「どれだけのリスクを取るか」という意思決定こそが、期待できるリターンを決定づけるもっとも重要な要因です。

つまり、どれほど理論上の最適解が優れていても、それを実行する「あなた自身」がリスクに影響されて正しく行動できなければ意味がありません。そして、その正しい行動をするために絶対に超えてはいけない2つの壁があります。

ひとつは「心理的な限界」、もうひとつは「財務的な限界」です。

この2つの制約を満たす形でリスクの総量が決まれば、株式・債券・現金の配分、つまりポートフォリオはほぼ自動的に決まります。次から、この2つの制約について、私自身の失敗も交えながら詳しくお話しします。

【制約①】行動的損失耐性:暴落の恐怖に耐えられる「メンタルの限界値」を知る

1つ目の制約は、市場が暴落したときにパニック売りをせず、夜ぐっすり眠れるかという「心理的な限界」、いわゆる「行動的損失耐性」です。

これは机上の空論では測れません。頭でわかっていることと、実際に大暴落を経験したときにどのくらい冷静にいられるかは大きく異なります。

「自分はリスク許容度が高いから大丈夫」と思っている方ほど、実は注意が必要だと感じています。リスク許容度とは、実際に痛みを経験することを通じて少しずつ養われていくものだからです。ここ10年ほどで投資を始めた方の多くは、コロナショックの最大30%程度の下落しか経験していません。あれよりずっと深い暴落が来たとき、本当に平静でいられるかをもう一度考えてみましょう。

【実録】たった20万円の含み損で寝込んだ、投資初心者の頃の失敗

私自身、投資初心者の頃、FXで200万円ほど運用していたことがあります。ある時、相場が逆行してわずか20万円ほどのマイナスを抱えただけで、冷静さを失いパニックに陥りかけました。仕事中も気になって手につかず、次の土日はショックで寝込んでしまったほどです。

初心者の頃は、たった20万円でこの有様でした。

今思えば、完全に「自分の器」を超えたリスクを取ってしまっていました。長年相場と向き合ってきて痛感するのは、「机上の計算で弾き出した頭の中のリスク許容度」と、「実際に暴落が起きた時に感じる心のリスク許容度」には、とてつもなく大きな乖離があるということです。自分が頭で考えているより、実際のリスク許容度ははるかに低く、いざとなるとビビってしまう。これは、恥ずかしながら私自身が身をもって学んだ事実です。

▼関連記事

資産が60%溶けたリーマンショック。「資本主義の終わり」を前に学んだこと

2008年のリーマンショックのときも同じです。事前に「長期で見れば市場は回復する」という理論は頭に叩き込んでいましたし、暴落に耐えられるはずのポートフォリオも組んでいました。

しかし、日経平均株価が1万8,000円台からわずかな期間で7,000円台まで、約60%も暴落していく現実を目の当たりにすると、理論は簡単に吹き飛びました。証券口座の画面を開くたびに自分の資産が溶けていくのを見て、本当に背筋が凍る思いをしたのを今でも覚えています。「このまま資本主義は終わるのではないか」と、本気で語られていた時代です。

あの経験を通じて、「投資で一番大事なのは知識でも銘柄選びでもなく、メンタルだ」と痛感しました。詳しい経緯は、こちらの記事にも綴っています。

▼関連記事

【制約②】リスクを取る能力:暴落しても「生活を破綻させない」財務的な防衛線

2つ目の制約は、自分自身の資産の状況から見て、生活水準を落とさずに下落に耐えられるかという「財務的な限界」、つまり「リスクを取る能力」です。

言い換えるなら、株価が半分になっても、日々の生活費や直近の予定、これからの人生のプランに物理的な実害が出ないかという観点です。

あなたの「リスクを取る能力」を測る3つのチェックポイント

この「リスクを取る能力」というサイフの大きさは、主に3つの要素で決まります。

ひとつ目は投資期間です。

10年以上使う予定のないお金なら暴落後の回復を待てますが、数年後に結婚資金や教育費として使うお金は、暴落した瞬間に現金化を迫られるため能力は極めて低いと判断します。

ふたつ目は直近の流動性、つまり生活防衛資金の有無です。

生活費とは別に数ヶ月〜半年分の現金を確保できていれば株価下落にもびくともしませんが、貯金のほぼ全額を投資に回していると、暴落時の最悪のタイミングで現金化を迫られてしまいます。

そして3つ目が、意外と見落とされがちな人的資本、つまり働いて稼ぐ力の安定性です。

公務員のように収入が安定した「債券型の仕事」の人は多くのリスクを取る能力がありますが、歩合制や起業家のように収入が景気に左右される「株式型の仕事」の人は、その分ポートフォリオ側のリスクを控えめにすべきだと私は考えています。

50代からの「オルカン全力」は危険。FIRE目前だからこそ守るべき鉄則

アセットアロケーションを自作する投資初心者にありがちな失敗は、SNSでよく見る「若いうちはオルカンやS&P500に全力でいい」という言葉を鵜呑みにして、自分自身の「リスクを取る能力」を無視してしまうことです。

つまり、近々使う予定のあるお金だったり、本業の収入が不安定だったり、生活防衛資金が足りていなければ、物理的に「リスクを取る能力が低い状態」にあります。

まずは「自分の仕事の安定性」「お金を使うまでの期間」「手元の現金の余裕」という3つの現実的な数字から逆算し、暴落しても資産的に持ち堪えられる金額を見極めて貯めることからスタートしましょう。

「せっかくなら、もっとリターンを高く設定した方がいいのでは」という声もよく聞きます。しかし、相場が好調な時こそ「万が一の暴落時でも退場せずに済むリスクの総量」から逆算して守りを固めることが、最終的に手にするリターンを安定させるための近道なのです。

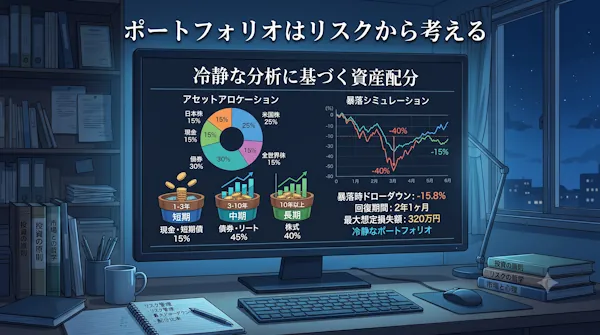

【実践編】具体的に、どうポートフォリオを組むのか

「リスクの総量が決まれば、ポートフォリオはほぼ自動的に決まる」とお伝えしましたが、「じゃあ、具体的に現預金と投資の割合はどう計算すればいいの?」と迷われる方も多いでしょう。

そこで、私が50代でのFIREに向けて実践し、現在も資産を守り続けているのが「3つのバケツ戦略」です。

- 日々の生活を守る「短期のバケツ(現金)」

- 暴落時のクッションになる「中期のバケツ(債券)」

- インフレに負けず資産を育てる「長期のバケツ(株式)」

ご自身のリスク許容度に合わせて、この3つのバケツにどう資金を振り分けていくべきか。具体的な計算方法と私自身の配分については、こちらの記事で詳しく解説していますので、ぜひ合わせてご覧ください。

▼関連記事

まとめ:投資の最適解は「相場から絶対に退場しないこと」

アセットアロケーションを決めるのは「リスク」であり、そこには絶対に超えてはいけない「2つの制約」があります。そして、その2つの制約をクリアしてリスクの大きさが決まれば、ポートフォリオは自動的に決まる。これが、今日お伝えしたかった結論です。

改めて整理します。

- アセットアロケーション作りで一番重要なのは、配分そのものより先に「リスクの大きさ」を決めること

- 実際の暴落経験に基づく「心理的限界」を超えないこと

- 暴落時にも生活が破綻しないような範囲内にリスクは収めること

- この2つの制約からリスクの総量が決まれば、具体的なポートフォリオはほぼ自動的に決まること

投資の世界で大勝ちすることよりも、「絶対に退場しない」こと。これが、リーマンショックを経験した私が、25年の投資人生でたどり着いた結論です。

コメント