著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

先日、ネットを眺めていると、あるニュースが目に飛び込んできました。

2026年5月に開催された国の債務管理に関する研究会で、個人向け国債のラインナップに「物価連動債」や「超長期債」などを追加する議論が着手されたとのことです。背景には、日銀が国債の買い入れを縮小していく中で、個人金融資産を新たな安定した買い手として呼び込みたいという国の切実な事情があるようです。

参考:yahooニュース:個人向け国債拡充へ議論着手、物価連動債や超長期債が選択肢に浮上

そのニュースを目にした瞬間、「そういえば」と、以前から個人向けに物価連動債を手軽に買えるようになってほしいと考えていたことを思い出しました。FIRE後の資産形成において、個人的に理想のパーツだと感じていた金融商品だったからです。もし現行の個人向け国債と同じ「元本割れなし・手数料ゼロ」という条件で物価連動債が発売されたら、絶対的な防衛陣として真っ先に買いたいと思っています。

物価連動債の仕組みとは?個人向け国債(固定5年)との決定的な違い

かなり前になりますが2015年、財務省は税制改正等に伴い「個人による物価連動国債の保有」を解禁しました。しかし、国が個人向けに専用の窓口を設けて直接募集・販売を始めたわけではなく、販売の対象は実質的に機関投資家に限られたままです。個人が買うするには「投資信託(日本物価連動債ファンドなど)」を経由するか、一部の証券会社で「機関投資家向けに発行された既発の物価連動債」を小口で分けてもらうしかありません。

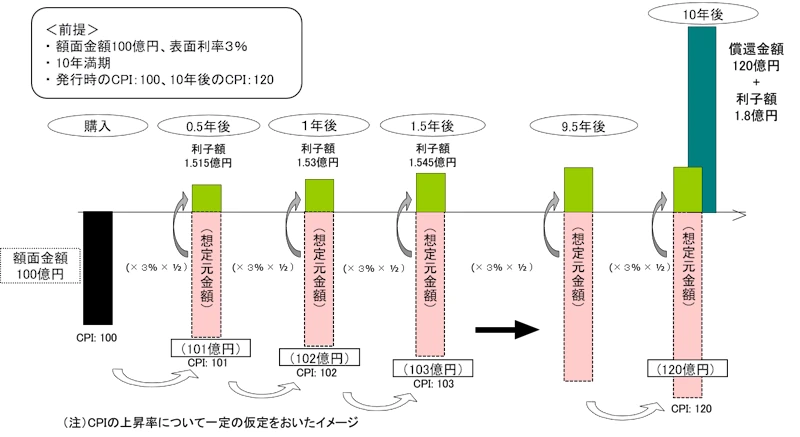

そもそも、物価連動債の何がそんなに凄いのでしょうか。我々におなじみの「個人向け国債(固定5年)」と「物価連動国債」は、仕組みが根本的に異なります。

- 個人向け国債(固定5年)

購入時に決まった金利が5年間固定される。物価が上がっても利息は変わらず、インフレに対して無防備になりやすい。一方で、元本は常に保証されている。

- 物価連動国債

コアCPI(生鮮食品を除く消費者物価指数)の動きに合わせて、「元本の金額そのもの」が増減する。物価が上がれば元本も増え、それに伴い受け取れる利息の絶対額も増える仕組みになっている。

物価上昇(インフレ)に連動して元本が増える「無敗の防御力」

普通の国債は、どれだけインフレが進んでも戻ってくるのは額面通りです。つまり、物価が上がれば上がるほど、実質的な購買力は目減りしていきます。

しかし物価連動債は、コアCPIに連動して「元本そのもの」が増えるという特徴があります。そのため、お金の購買力をそのままキープできるのです。

たとえば、1,000万円を物価連動債で持っていて、その後インフレで物価が2倍になったとします。このとき元本も2倍に膨らみ、2,000万円(=実質1,000万円分の購買力)で戻ってきます。普通の国債なら額面の1,000万円しか戻らず、購買力は実質半減してしまうのとは対照的です。

参考:財務省:物価連動国債の商品設計

表面利回りは低い?直近(2026年5月)の入札結果から読み解く実質リターン

元本が増える分、表面利率は低めに設定されます。

直近(2026年5月)に入札された10年物価連動国債(第31回)の表面利率は「年0.6%」でした。ただし、元本がインフレで膨らめばそこから計算される利息の絶対額も増えるため、実質的には「物価上昇率+0.6%」のリターンを確実に得られることになります。

参考:財務省:10年物価連動国債(第31回)の入札結果(令和8年5月1日入札)

【失敗談】私が18年前から物価連動債の購入を断念し続けてきた理由

28年勤めた会社を退職し、今後の生活を支えるポートフォリオを組み立てる際、私は「老後生活に必要な資金については物価連動債を買って、絶対にインフレに負けない究極の防波堤を作りたい」と本気で考えていました。

たとえば老後資金に2,000万円必要なのであれば、その分を物価連動債で買えば、インフレがどれだけ進もうが現在の2,000万円の価値は損なわれず、最低限の資産は確保できる。残りの余剰資金は運用に回し、うまくいけば遊びのお金になるし、失敗しても最低限の生活は揺るがない——そんな構想でした。

しかし、ネット証券のどこを探しても売っていません。2015年に個人向けの販売は解禁されたものの、実質的にはプロ向けのままだったのです。

投資信託を通じて買うという手もありますが、投信だと毎年0.2〜0.3%の信託報酬が確実に削られます。表面利率が年0.数%という低金利の世界では、このコストは致命傷です。インフレ対策の旨みが消えてしまうため、私は泣く泣く断念しました。どうしても手数料の無駄がない、生の債券が欲しかったのです。

この葛藤は、決して最近の話ではありません。

実は18年前の2008年5月11日にも、当ブログで物価連動債の強さについて記事を書いていました。

参考:小金持ち父さんの資産設計塾:物価連動国債が割安?

インフレに対応する資産 & なぜか割安で放置されている物価連動国債ですがいかがでしょう??

すると、当時この記事を読んでくれた投資仲間から、こんな現実を突くコメントをもらいました。

「日本では物価連動債は個人は買えないので、投信を通じて投資するくらいしか手段がありませんよ。」

18年前から抱え続けてきた「生で買いたいのに手が届かないもどかしさ」があるからこそ、今回の財務省の検討ニュースには人一倍強い熱量を持って注目しているのです。

もし個人向け物価連動債が発売されたら?2.3億円FIREおやじの投資判断

もし現行の個人向け国債のように、手数料ゼロの「生債券」として登場するなら、迷わず私の守りのバケツの要として買います。さらに、デフレになっても元本が割れない100%保証という条件まで付くなら、個人投資家にとって都合が良すぎるくらいの商品です。もし実現すれば、絶対的な守護神として確実に購入します。

53歳で退職し、現在54歳となった私にとって、給与という安定エンジンがなくなった今最も大切なのは、リスクを取って資産を2倍・3倍に増やす「攻め」ではありません。一生懸命働いて築き上げた2億3000万円の資産を、暴落やインフレで絶対に減らさない「守り」です。

だからこそ、我が家では総資産の中期バケツ(70歳までの生活費)に、国債や手堅い社債を分厚く組み入れています。世間の「新NISA・株一辺倒」の流行に乗らないのは、ビクともしない絶対的な安心感が欲しいから。この安心感こそが、FIRR生活の幸福度を圧倒的に高めてくれるのです。

新商品が登場したら、間違いなく私の守りのバケツを支える最強の柱になってくれるはずです。

さいごに

FIREを目指して資産形成をしている層にとっては、オルカンなどの株式インデックスで資産を力強く増やしていくことが成長エンジンとして欠かせません。一方、物価連動債はインフレから大切なお金の購買力を守る、まったく異なる役割を担う金融商品です。

手数料ゼロの個人向け商品として正式に発売されれば、老後資金の目減りを恐れる50代にとって、これ以上ない心強い味方になると思います。国の議論の行方を、静かに、しかし期待を持って見守りたいと思います。

コメント

自分も物価連動債には興味がありますが、物価連動国債の元金が連動するコアCPI(生鮮食品を除く消費者物価指数)が、実際の生活実感に即した動きをしているかどうかが購入のポイントとなりそうです

コメントありがとうございます!

まさに鋭い着眼点で、物価連動国債を考える上で避けて通れない論点ですよね。

コアCPIは生鮮食品が除外されています(経済トレンドを見る上では合理的とは思います…)が、

私たちが日常的に一番よく買うのは、まさにそのスーパーの食品で、

だからこそ、国が発表する数字と「財布からの実感」がズレやすいんですよね。

「実質的な購買力を守る」目的で買うなら、このギャップをどう評価するかが肝になりますね。

またぜひご意見をお聞かせください!

これはもし発売されたら私も欲しいですが、発売するとしたら銀行?

銀行なら出し惜しみされそうですね🤔

コメントありがとうございます!

Yahooニュースでは財務省が個人投資家の裾野を広げるために検討しているという背景が書かれていたので、

現行の個人向け国債と同様に、主要なネット証券での取り扱いも期待できそうです。

発売されたらぜひ一緒に注目しましょう!