著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

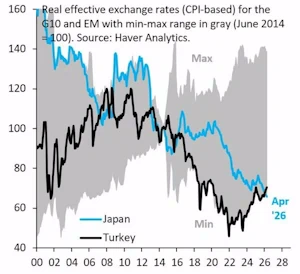

本日ニュースサイトで、以下のグラフを使って「日本円の実力がトルコリラを下回り、世界最弱級になった」というショッキングな見出しの記事を見つけました。

参考:JBPress:【世界最弱級】日本円がトルコリラ以下に転落、「円安は通貨ではなく債務の問題」米識者が鳴らす財政破綻の警鐘

こうした記事を目にして、「世界最弱級? 日本円をそのまま持っていて本当に大丈夫なのだろうか…」と、ご自身の資産運用に不安を感じた方もいるのではないでしょうか。

かつてFXをやっていたこともあり、為替や通貨の動向を長年ウォッチしてきた一個人投資家として、この「点数だけを並べた日本円最弱論」には違和感を覚えました。

実質実効為替レートの比較は、決して「経済状況の比較」を意味するものではありません。

今回は、前提条件がまったく異なる二つの通貨を同列に語る記事への違和感を整理しつつ、私たちが本当に取るべきスタンスについて記事にしたいと思います。

実質実効為替レートの罠:「レートが低い=最悪」とは限らない理由

そもそも、「実質実効為替レートが低水準=あらゆる面で最悪」という読めてしまう内容に違和感を覚えます。実際、XなどのSNSでも、この記事を受けて「円安進行で日本の将来はもう駄目だ」という投稿を数多く見かけました。

※ 実質実効為替レートとは、円とドルといった「2通貨間の単純な比較」ではなく、複数の貿易相手国との取引量を加味したうえで物価変動も調整した、通貨の総合的な購買力を示す指数です。

確かに実質実効為替レートの低下は購買力の低下を意味します。しかし、その影響は立場によってメリットにもデメリットにもなります。場合によっては「低水準=最良」と映る面もあります。

簡単に、投資家として私視点と企業の市場視点で考えて見ます。

- 企業視点

- デメリット: 輸入企業にとっては、原材料や商品の仕入れコストが高騰し、非常に厳しい環境になります。

- メリット: 輸出企業にとっては、安価に商品を提供できるという追い風となり、業績向上につながる嬉しい状況です。

- 個人・市場視点

- デメリット: 私たち個人の生活レベルで見れば、iPhoneなどの海外製品や輸入品が高くなり、海外のものを買うのが大変になっているのは痛いほど感じますよね。

- メリット: しかし市場全体で見ると、海外投資家から「外貨建てで見た日本株が極めて割安」に映るため、大量のグローバル資金を呼び込み、近年の歴史的な国内株高を牽引する原動力になっています。

確かに、私たちの生活レベルで見れば、輸入品が高くなり購買力が落ちているのは痛いほど感じます。一方で、海外投資家からの資金を呼び込み、最近の国内株高を牽引する原動力にもなっています。決して、「実質実効為替レートが低い=あらゆる面で最悪」ということではないと思います。

日本円とトルコリラを同列に語るのがナンセンスな理由

同じ「実質実効為替レートの低下」であっても、トルコリラと日本円ではその算出背景(中身)がまったく異なっています。

実質実効為替レートは、ざっくり言えば「名目為替レート(通貨そのものの価格)」と「各国のインフレ率の差(物価変動)」の掛け算で決まります。

トルコリラの実態:金融政策の失敗による「購買力の破壊」

ニュースだけを見ると、日本円がトルコリラより価値がないように錯覚してしまいますよね。

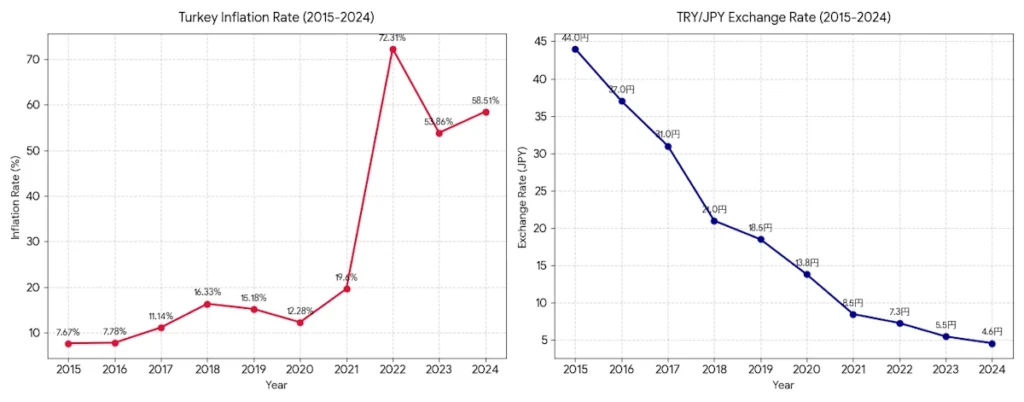

しかし、以下のグラフを見てください。

(左:トルコのインフレ率推移 / 右:対円の名目為替レート推移)

2020年代に入り、トルコは一時70%を超える異常なインフレに見舞われました(左グラフ・赤線)。為替レートも右肩下がりで暴落を続け、10年で10分の1にまで下落しています(右グラフ・青線)。

つまり、「異常な物価上昇(実質レートを押し上げる要因)」と「紙くず化したトルコリラ(実質レートを押し下げる要因)」が数式に組み込まれた結果、実質実効為替レートの数値が日本円と同水準になっただけです。

「異常なインフレ × インフレを超える通貨暴落」のトルコと、「長期デフレ × 近年の円安」の日本。実質実効為替レートの数値が近くても、その中身はまったく異なります。

2000年代、私もFXに熱中していた頃、トルコリラは高いスワップ金利で大人気でした。「リラを持っていれば金利だけで食べていける」という風潮すらあったほどです。しかしその後もずっと通貨安は続き、レバレッジをかけていた多くの投資家が一瞬にして強制退場させられ、資金を失って撤退していく——そんな悲惨な光景を、私は何度も間近で目にしてきました。

あのリアルな「通貨の信用崩壊」を経験している身からすると、計算上の数字だけを根拠に「円がリラ以下になった」と言われても、違和感を覚えずにはいられません。

17年前の「円高パニック」との比較:メディアに振り回されない視点

メディアは常に極端な数字を拾って危機を煽ります。長期投資家としては、「また同じ構造の騒ぎが始まったな」と冷静に引いて見る視点が欠かせません。

今から17年前の2009年1月、日本円の実質実効為替レートは過去最高(名目ベースで383.2)を記録し、今とは逆に「最強の通貨」ともてはやされていました。

昔もこのブログとは違うブログをやっていましたが、当時は「円実効レート、08年12月も最高 独歩高が鮮明に」というNIKKEI NETの記事をもとに以下のような記事を書いていました。

円の総合的な価値を示す実効為替レートで見ると、円の強さが過去最高のようです。本当に経済が強くて円高なら嬉しいんですが、消去法での選択の気がしますので、あまり嬉しくないですね。

つまり当時は、「円高すぎて日本経済は崩壊する」「円の独歩高は嬉しくない」と、今とは真逆の理由でメディアが大騒ぎしていました。

あれから17年。今度は「円安すぎて最弱になった」と騒いでいますが、日本という国の本質がそれほど急激に激変したわけではないと思います。実効為替レートという指標の振れ幅が、一喜一憂の対象にされているだけです。

円高の時も円安の時も、メディアの過激な煽りに振り回されない目を持つこと——それが長期投資家にとって、何より大切なことだと思います。

【FIRE民の防衛策】生活の海外依存度に合わせた「負けない」資産運用

では、私たち個人投資家ができる唯一にして最大の防衛策とは何か。

それは、インデックス投資を軸とした「世界分散ポートフォリオ」を、自分のペースで淡々と維持することです。

適切に海外資産やグローバルに稼ぐ日本株を持っていれば、「円安でモノが高くなる」という購買力低下の痛みは、「保有している海外資産や日本株の値上がり」というメリットによって自然と相殺されます。

私たちは日本に住んで円で暮らしていますが、実は日々の生活——食料・エネルギー・日用品の多く——を海外に依存しています。

少し調べてみると、日本の食料自給率はカロリーベースで約38%。つまり、私たちの身体をつくる食事の約6割強は「海外由来」ということになります。

生活の半分以上を海外に頼っている以上、資産運用のポートフォリオも国内と海外を「4:6」や「3:7」といった比率で世界に分散させておけば、為替変動による生活コストの変動に対して資産が自動的に守られる構造が生まれます。

まとめ

「実質実効為替レートがトルコリラ以下」という見出しは、確かにキャッチーで読者の不安を煽るものです。しかし中身を丁寧に確認すれば、過度に恐れるには足らないことがわかります。

メディアの煽りニュースに惑わされて大切な資産を危険なタイミング投資に晒すことなく、これからも王道の長期・分散投資をそのまま進んでいきましょう。

※本記事は特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。

コメント