今の時代、現金を使わない生活が当たり前になりましたが、みなさんの「決済のスタメン」は決まっていますか?

ちなみに、私の決済アプリの使用状況はこんな感じです。

- 第1候補:「モバイルSuica」 (3%のチャージルートあり、かざすだけのお手軽さ)

- 第2候補:「楽天ペイ」(同じく3%還元のルートを利用していた)

そして、個人の飲食店などSuicaや楽天Payが使えないお店用に、サブとして「PayPay」を使ってます。

この3つがあれば、どこへ行っても困ることはない。快適なキャッシュレス生活……のはずでした。

しかし!

そんな私の「メイン決済アプリ」の一つである楽天ペイに、新年早々に激震が走りました。

今回は、2026年3月から始まる「楽天ペイの還元率改定」について記事にします。

【2026年3月1日】楽天ペイ「ダブル改悪」の全貌

まずは、何が変わるのかサクッと整理します。

<変更対象>

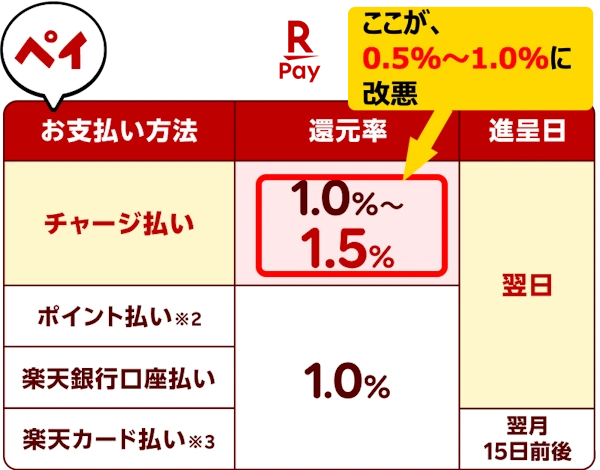

楽天キャッシュでのコード払い、QR払い、セルフ払いが対象となります。

その他のお支払方法でのポイント還元率に、変更はなし。

<変更内容>

今までは、アプリ月2回提示で、1.5%還元(意識しなくても達成可能でした)でしたが、

・月5回以上の利用で、やっと1.0%還元

・月5回未満だと、まさかの0.5%還元

<実施日>

2026年3月1日(日)より

詳細:【重要】ポイント還元条件の一部変更に関するご案内

いわゆる、「改悪」です。

しかも還元率が下がるだけでなく、適用回数も増えるという、ダブルの改悪。

「何も考えずに使ってお得」な時代は終わりました。

さらに怖いのが、「判定期間」です。

3月1日時点でのランクを決めるカウントは、なんと「2026年1月16日」から始まります。

この記事を読んだ直後から「月5回提示」を意識しないと、3月は還元率0.5%からのスタートになってしまいます。

なぜ楽天は「ユーザー離れ」を招く賭けに出たのか?

なぜこんなことになったのか・・・。

個人的な考えですが、やはり大きいのは「楽天モバイルの苦戦」だと思います。モバイル事業の赤字補填にポイント原資が回され、経済圏全体の体力が削がれているように見えます。他社キャリアとの競争も激化し、泥沼の様相です。

かつて楽天が掲げていた「ONEアプリ構想」はどうなったのでしょうか?「楽天ペイひとつで、決済も投資もすべてお得に」という壮大な野望。

しかし、今回の改悪はそうした「利便性・多機能化」による進化ではなく、単なる「締め付け」です。

企業が描く未来図と、ユーザーが求める「お得感」の間に生じた決定的なギャップ。

「素直に経済圏の拡充だけをやっていれば最強だったのに…」という読み違いを感じずにはいられません。

まぁ、文句を言ってもどうにもならないですが、応援する気はなくなってしまいましたね。

Androidユーザの私は、2%の還元か?

私はAndroidユーザーですので、まだチャージルートの工夫で、何とか2%の還元は確保できます。

ちなみに私のチャージルートはこれです。

- クレジットカード(1.0%)

↓ - ANA Pay(0.5%)

↓ - 楽天Edy

↓ - 楽天キャッシュ(※楽天Edyのアプリで利用可、ただしAndroidのみ限定)

↓ - 楽天ペイで支払い(0.5%、もしくは1%)

このルートを通すと、

- もし「月5回提示」をサボってしまっても…

- チャージ(1.5%)+ 楽天ペイ利用(0.5%)= 合計 2.0%還元

- もし「月5回提示」を達成できれば…

- チャージ(1.5%)+ 楽天ペイ利用(1.0%)= 合計 2.5%還元

iPhoneユーザーは? 楽天キャッシュ撤退が最適解

一方で、iPhoneを使っている方については、あまりお得なチャージルートがないようです。

よって、ズバリ、iPhoneユーザーの最適解はこれです。

「楽天キャッシュはやめて、楽天カードを直接紐付ける」

楽天ペイの支払い元を「楽天カード」にしてしまえば、面倒なランク条件に関係なく、常に1.0%還元が保証されます。下手に0.5%に落とされるリスクを負うより、安定の1%をとる。「シンプルイズベスト」で対抗しましょう。

まとめ

楽天が描いていた「ONEアプリ構想」の中心にいたがはずの楽天キャッシュ。頑張って使ってもクレジットカードと同じポイント率しかとれないので、存在意義が半減したと思います。

ちなみに、3%のチャージルートのある、モバイルSuicaをメインにして、楽天Payは2軍落ちにする予定です。

あと楽天Payに残る方、回数の判定基準は「1月16日」から始まってますのでご注意を

コメント