著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

先日の記事(4月24日)「【手取りの損益分岐点】年金「繰り上げ」が最強?私が70歳繰り下げを選ぶ理由」にて、私が年金を70歳まで繰り下げる理由を書きました。

▼参考記事

その際、「私が所属しているコミュニティ『FIRE研究所』でもこの話題が白熱しているので、今度座談会をやる」とも触れていました。そしてその後、実際にコミュニティ内でアンケートが実施され、さらには有志によるYouTubeでの対談まで実現し、想像以上の盛り上がりを見せました。

結論から言うと、コミュニティーの中でも「繰り上げ(早くもらう)」が多数派でした。しかし、対談や実際のアンケート回答を見ていくと、数字の損得だけでない、色々なリスクに気付くことができました。

本記事では、このブログ読者とコミュニティ内のアンケート結果の比較。さらに、対談で明かされた「障害年金」の生々しい現実と、それを踏まえた私の結論をお届けします。

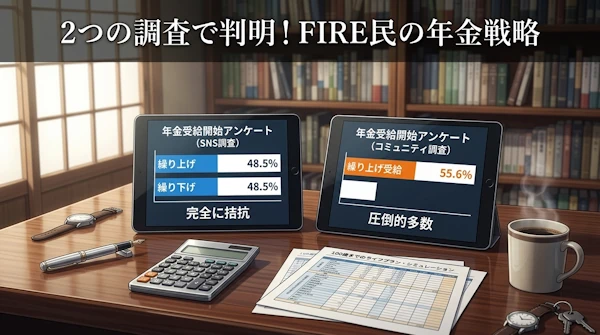

【アンケート比較】FIRE民の年金受給は「繰り上げ」が多数派?読者層で分かれた明確な違い

年金をいつからもらうか——全体としては「繰り上げ受給」を支持する声が多いのですが、私のブログ読者とオンラインコミュニティのメンバーでは、結果に明確な違いが出ました。

先日、ブログ読者の皆さんに向けて実施したアンケート「【独自調査】年金受給開始は何歳から?FIRE民81人が選んだ「繰り上げ・繰り下げ」のリアルな割合(4月29日の記事)」では、81名の方からご回答をいただき、以下の結果となりました。

- 繰り上げ受給(60〜64歳):33.3%

- 65歳通常受給:42.0%(最多)

- 繰り下げ受給(66歳〜):24.7%

一方、オンラインコミュニティで実施されたアンケートでは、「繰り上げ派」が半数以上を占める結果となりました。

- 繰り上げ受給(60〜64歳):56%(最多)

- 65歳通常受給:20%

- 繰り下げ受給(66〜75歳):20%

両グループでこれほど差が生まれた理由を特定するのは難しいですが、おそらく両グループが目指す「FIREのスタイル」の差が影響していると考えています。

過去のアンケート傾向からも、このブログ読者は比較的潤沢な資産を背景にしたFAT FIRE(余裕のある完全リタイア)志向が高い傾向にあります。対してオンラインコミュニティには、サイドFIRE実践者や「最悪、資金がショートしたらまた少し働けばいい」という、柔軟でたくましいスタイルの方が多く在籍しています。

実際、オンラインコミュニティ内で対談した自給自足FIRE実践者のメンバーは、「体力がある60代のうちにレジャーなどで贅沢に使い切るために、年金は早くもらってお小遣いにする」と語っていました。資産収入で基本の生活費をまかない、年金は「元気なうちに楽しむための上乗せ」と割り切る——こうしたポジティブな層が、コミュニティ内での「繰り上げ多数派」を形成しているようです。

▼参考記事(ブログ読者の傾向:FAT FIRE志向が多い / 年金受給年齢)

年金「繰り上げ受給」の最大のデメリット?見落としがちな「障害年金が請求できない」リスク

「手取りが最大化するから」「非課税世帯を維持できるから」。 ネット上の年金議論は、どうしてもこうした「数字」に終始しがちです。しかし、年金受給を前倒しする「繰り上げ」した時に見逃しがちな大きなデメリットが一つあります。

それは、60代以降に大病を患ったり障害を負ったりした際、「障害年金」が請求できなくなるリスクです。

※繰り上げ請求をした後は、事後重症などによる障害基礎年金を請求できなくなります

参考:日本年金機構:年金の繰上げ受給

今回のオンラインコミュニティ内で対談した人の中に、医療現場で看取りなどにも深く関わっている医療関係者のメンバーが参加していました。その方から、非常に重みのある実体験が語られたのです。

「年を取って重い病気になった患者さんがいた。その方が障害年金をもらえた時、本当に助かったと喜んでいて、まさに『地獄に仏』のような制度だと思った」

このエピソードを聞いた時、私はハッとさせられました。

繰り上げ受給を選ぶと障害年金を受け取れなくなること自体は、知識として知っていました。しかし、「税金が〜」「損益分岐点が〜」と数字だけの世界で考え続けてきた私にとって、生々しい経験談を耳にした瞬間——まるで「現実世界」へと一気に引き戻されるような感覚に陥りました。

私たち50代、そして60代以降は、重大な健康リスクが跳ね上がる年代です。いざという時のセーフティネットを自ら捨ててしまうリスクは、決して小さくないと考えを改めました。

【結論】私が70歳「繰り下げ受給」を貫く理由:「長生き」と「障害」に備える最強の掛け捨て保険

コミュニティでの多様な意見、そして医療現場のリアルな声——。これらすべての議論を踏まえた上で、私の結論はどうなったか。

やはり、当初の予定通り「70歳までの繰り下げ(少数派)」を選択します。

私は本来、ライフプランソフトで100歳までのシミュレーションを何度も回すような、ロジックと数字が大好きな人間です。前回の記事に書いた通り、iDeCoの「退職所得控除枠」を70歳まで育てて税金面の手取りを最大化するなど、ロジカルな防衛策を何度も考えてきました。

私にとっての年金は、次の2つの意味を持つ最強の掛け捨て保険です。

- 長生きリスクへの保険 ── 100歳まで生きてしまった時のセーフティネット

- 障害リスクへの保険 ── 万が一の大病に備える備え(65歳までは権利を保持)

繰り下げによる年金額のベースアップを確定させながら、65歳までは障害年金の権利も手放さない。

守りを最優先する私にとっては、これが結論となりました。

まとめ|年金の繰り上げ・繰り下げに正解はない。大切なのは「心の余裕」

今回のオンラインコミュニティでの白熱した議論を通じて、改めて気づかされたことがあります。

それは、私たちFIRE達成者の最大の強みは「年金がなくても今すぐ生活が破綻するわけではない、という心の余裕」だということです。

だからこそ、「今を楽しむためのボーナス」として繰り上げ受給を選んでもいいし、私のように「絶対的な安心のための保険」として繰り下げを選んでもいい。そこに他人が決める正解はなく、ご自身の人生観の中にこそ答えがあると思いました。

私にとっての「解」は70歳繰り下げでしたが、それはあくまで私の人生観から導いた一つの答えに過ぎません。

【関連リンク】

今回の白熱した議論の全容は、以下の動画や記事で詳しくご覧いただけます。様々な価値観に触れることで、ご自身の老後戦略がより明確になるはずです。

- ▼FIRE研究所のまとめ記事(note)

- ▼FIRE研究所メンバーによるYouTube対談動画

コメント

iDeCo知ってます?

推測するにおそらく、

「国民年金を払い終わっている60歳以上の人はiDeCoの拠出が終わるはずなのに、70歳まで待つだけで控除枠が育つと勘違いしている」

という指摘でしょうか?

旧ルールであればまさにその通りで、鋭い指摘だと思います。

ただ、2026年12月1日からiDeCoの制度が改正され、新たに「第5号加入者」という区分が新設されます。

これにより、60歳を超え国民年金を払ってない人でも、70歳未満までiDeCoの拠出を継続できるようになります。

そしてポイントはここで、この第5号加入者として拠出を続けるための条件が「老齢基礎年金を受給していないこと」なんです。

つまり私が年金を70歳まで繰り下げるのは、iDeCoへの拠出資格を70歳まで維持するための必須条件でもあります。

年金の繰り下げとiDeCoが完全に連動した戦略です。

制度改正の内容を以下の記事に書いてますので、ぜひ参考に読んでいってください。

https://monchi-blog.jp/ideco-2026-extension/

「障害年金」として受け取る場合のiDeCoについて調べてみるといいと思いますよ。

鋭い知見をお持ちなのですから、「調べてみるといいですよ」と相手を試すような言い方をするのではなく、「具体的にこういう制度がある」「ここが間違っている」とそのまま解説していただけると嬉しいです。

そうしていただければ、他の読者の皆様の役にも立ちますし、私自身の大きな気づきにもなります。何より「このコメント主さん、すごい知識を持ってるな!」と皆から一目置かれるはずです。

今回は結果としてコメント欄が荒れてしまって、本当にもったいなく残念に思います。

※これ以上コメントが伸びると収拾がつかなくなりますので、いったんコメント欄は書き込み禁止とさせていただきます。

記事更新お疲れ様!

コメント欄で「iDeCo知ってます?」とドヤ顔でコメントしてる人、

見事な特大ブーメランになってて思わず笑っちゃいました。

モンチさんの先を見据えた完璧な出口戦略、すごく参考になりました!

こんな頓珍漢な煽りはスルーしたほうがいいですよ

ヨッシーさん、前回書き込みいただいたので常連さんかと思います。

私のことを気遣い、擁護していただいたお気持ちは非常に嬉しく、感謝しております。

ただ、読者の皆様が気持ちよく読める場を作っていきたいと考えておりますので、今後はもう少し冷静なトーンでコメントを頂けると大変助かります。ご協力のほど、よろしくお願いいたします。

※これ以上コメントが伸びると収拾がつかなくなりますので、いったんコメント欄は書き込み禁止とさせていただきます。

記事、大変面白く拝見しました!

コメント欄に「障害年金として受け取る場合のiDeCo・・・」という書き込みがありますが、気になさらないでくださいね

おそらくその方は、「iDeCoの障害給付」というのを言いたいのだと思います。

主さんが「iDeCoを70歳まで育て、かつ障害年金の権利も残す」という年金繰上げ・下げの話を書いているのに

なまじ制度を知っていたため、記事のきちんと読まず脊髄反射で書かれたと思います。

単にマウントとりたいアンチコメントは笑ってスルーしつつ、これからもリアルな発信を楽しみにしています!

非常にわかりやすく言語化していただき助かります。

そのような制度があることを教えていただき、本当に勉強になりました。ありがとうございます!

せっかく素晴らしい解説をしていただいたのに、巻き込み事故のようにコメント欄を閉鎖することになってしまい、本当に申し訳ありません。

※これ以上コメントが伸びると収拾がつかなくなりますので、いったんコメント欄は書き込み禁止とさせていただきます。