著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

以前のブログ記事で「4%ルールの話」や「PMT関数を使った取り崩し術」について書いたところ、いつも以上のページビューをいただきました。やはり、FIREを目指す方・FIRE達成民にとって、せっかく貯めた資産をどう使っていくかという「出口戦略」は最大の関心事なのかもしれません。

そこで今回は、海外のガチ投資家たちのコミュニティから生まれた取り崩し手法の、「VPW(Variable Percentage Withdrawal:変動率取り崩し法)」について徹底解剖してみました。

この記事を読めば、「暴落での資産枯渇リスク」を数学的に排除しつつ、せっかく貯めたお金を「生きている間に最も効率よく使い切る」という矛盾した願いを叶える方法がわかります。ぜひ最後までお付き合いください。

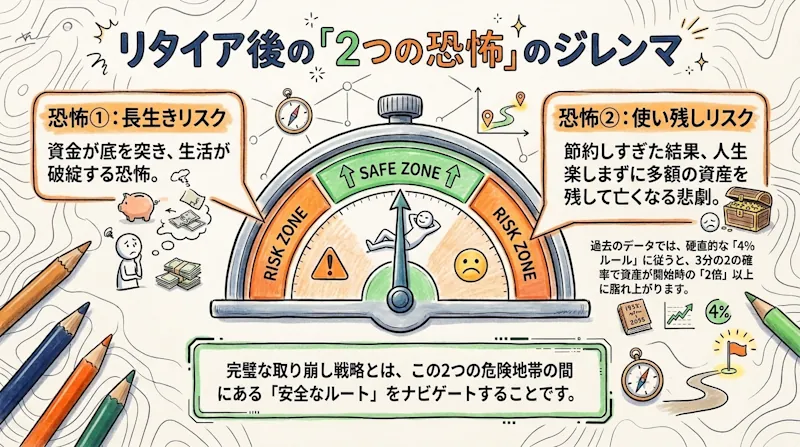

【FIREの出口戦略】なぜ従来の「4%ルール」ではダメなのか?

FIRE界隈では、黄金律として語り継がれる「4%ルール」があります。年間生活費の25倍を貯めて、毎年4%ずつ取り崩せば資産は尽きないという有名なアレです。

そもそもこの4%ルール(トリニティ・スタディ)は、「資産が枯渇してしまうリスク」と「死ぬ時に資産がたくさん余ってしまうリスク」のバランスをどこで取るかを研究したものです。

そして、絶対に枯渇させない(最悪の暴落が来ても生き残る)ことを最優先にした結果、「4%」という極めて保守的な数字が導き出されました。

つまり、最悪の事態を想定しているため、平均的な相場推移であれば「死ぬ時に莫大なお金が余る」という現象がよく起きることがわかっています。

実はこれ、私自身の大きな反省点でもあります。

私の場合、「100歳まで生きる」という長生き前提のライフプラン表でシミュレーションをしています。その結果、総資産全体で見ると、毎年の取り崩し率は「2%くらい」でも十分生活できることがわかりました。ですので、運用資産の半分以上は債券でガッチリ固め、残りの半分もリターン3%くらいの安全率を組み込んだポートフォリオにしています。

「暴落しても絶対に枯渇しない」という安心感はありますが、もう少しリスクをとって元気なうちに使っていく必要がありそうです。

老後資金を使い切る究極の出口戦略「VPW(変動率取り崩し法)」の仕組み

そこで登場するのが、アメリカのFIRE界隈(Bogleheadsなどのコミュニティ)で開発された「VPW(Variable Percentage Withdrawal:変動率取り崩し法)」です。

まずは、これがどういう仕組みなのかを簡単に説明しますと、

VPWは、毎年一定の「金額」を引き出すのではなく、自分の余命(年齢)に合わせて「パーセンテージ」を上げていくという発想です。

極端な例ですが、イメージは以下の通りです。

- もし「来年死ぬ」とわかっていたら?

今年の取り崩し率は100%で全額使い切ればいい。 - もし「10年後に死ぬ」としたら?

運用益をゼロと考えた場合、毎年10%ずつ取り崩せば、死ぬ時にちょうどゼロになります。実際には運用益(インフレ調整後の実質リターン)を考えるので、引き出し率は「10%+α」になります。 - もし「20年後に死ぬ」としたら?

同じく、毎年「5%+α」を引き出せばいいわけです。

このように、年齢が上がって寿命が近づくにつれて、取り崩すパーセンテージを自然に上げていくのがVPWの基本的な考え方です。

過去の運用成績を反映した「VPWの計算式」と早見表

VPWの計算ロジックの前提条件についてですが、1900年以降のグローバルな株式インデックスおよび債券インデックスの長期的な実質リターンが反映されています。具体的には、以下の実質期待リターン(インフレ調整後)が前提として使用されています。

- 株式:5.0%

- 債券:1.9%

そして、本家アメリカのコミュニティでは、この前提条件のもと「現在の年齢」と「株式・債券の比率」をから、今年の引き出し率がわかる「VPW早見テーブル」まで作成されています。

百聞は一見に如かずということで、実際のテーブルをご覧ください。

| 年齢 | 残り期間 (100歳まで) | 株式30% 債券70% | 株式50% 債券50% | 株式70% 債券30% |

|---|---|---|---|---|

| 40歳 | 60年 | 3.4% | 3.8% | 4.3% |

| 50歳 | 50年 | 3.7% | 4.1% | 4.5% |

| 60歳 | 40年 | 4.1% | 4.5% | 4.9% |

| 65歳 | 35年 | 4.4% | 4.8% | 5.2% |

| 70歳 | 30年 | 4.9% | 5.2% | 5.6% |

| 75歳 | 25年 | 5.5% | 5.8% | 6.2% |

| 80歳 | 20年 | 6.4% | 6.8% | 7.1% |

| 85歳 | 15年 | 8.0% | 8.4% | 8.7% |

| 90歳 | 10年 | 10.4% | 10.7% | 11.0% |

| 95歳 | 5年 | 17.9% | 18.1% | 18.4% |

| 99歳 | 1年 | 100.0% | 100.0% | 100.0% |

(出典:Bogleheads Wiki – Variable percentage withdrawal より抜粋・集計)

これを見ると一目瞭然ですね。株式の比率が高い(期待リターンが高い)ほど引き出し率は高くなりますし、何より年齢が上がるにつれて引き出し率が加速していく美しいカーブを描いています。

【実例】私がVPWに切り替えたら、今年はいくら使える?

では、実際に私のリアルな数字を当てはめて、今年使えるお金を計算してみましょう。

現在の私のステータスは以下の通りです。

- 年齢: 53歳

- ポートフォリオ: 保守派(債券70%:株式30%)

- 現在の総資産: 2.3億円

本家BogleheadsのVPW早見表に照らし合わせると、53歳・債券70%の今年の取り崩し率は「3.8%」となります。これを現在の資産2.3億円に掛けてみると……

2.3億円 × 3.8% = 年間874万円(月額 約72万円)

なんと、今年は、毎月「72万円」も使っていい計算になります!

月72万円あれば、もっと旅行に行ったり外食したりできますよね。

「本当にこんなに使って大丈夫なの?」と不安になるかもしれませんが、残高に応じて来年以降の引き出し額が自動調整されるため、数学的に資産が完全にゼロになることはありません。

「死ぬ時に一番お金持ち」という悲劇を回避し、健康で元気な50代のうちに人生を最大限に楽しむ。これこそが、VPW最大の魅力と言えます。

4%ルールより多く引き出せる?VPWの注目ポイント

先ほど、私の保守的なポートフォリオ(債券70%)でのシミュレーションでは今年の取り崩し率が「3.8%」となりました。これを見て、「あれ? 従来の4%ルールのほうが多く引き出せるのでは?」と思った方もいるかもしれません。

しかし、トリニティ・スタディ(4%ルール)では、「株式75%:債券25%」のポートフォリオが一番成功率が高く推奨されています。一方、VPWでこれと同じような強気のポートフォリオ(株式70%:債券30%)を組んだ場合、表を見ると50歳時点での引き出し率は「4.5%」となっています。

つまり、枯渇リスクを数学的に排除しているVPWのシステムを使えば、トリニティ・スタディの4%という呪縛にとらわれず、より多くのお金を引き出して豊かな生活を送っても問題ないということがわかります。私の保守的な運用であっても、年齢が上がればいずれ4%を超えて加速していくのです。

4%ルールを超える! VPWがもたらす3つのメリット

VPWは、これまでの取り崩し戦略の「いいとこ取り」をした合理的な手法で以下のようなメリットがあります。

① 数学的に枯渇がない(ゼロにならない安心感)

4%ルールは「定額」を引き出すため、引退直後に大暴落が来ると資産が底をつく危険(Sequence of Return Riskと呼ばれてます)がありました。

しかし、VPWは常に「その時の資産残高に対する割合(%)」で引き出します。残高が減れば引き出し額も自動的に減るため、数学的に資産が完全にゼロになることはあり得ません。

② 好景気の自動的に反映(生活水準のアップ)

逆に相場が絶好調で、資産が大きく増えたとします。VPWなら、増えた残高にパーセンテージを掛けるため、その年の引き出し額、つまり「使えるお金」は増えます。よって好景気の波に乗って、旅行に行ったり美味しいものを食べたりと、リタイア生活を最大限に謳歌できます。

計算しながら思わずニッタリしてしまう瞬間ですね。

③ 極めて高い資本効率(Die with Zeroの達成)

年齢とともに引き出し率が加速するため、4%ルールのように「不本意な巨額の遺産」を残す確率が激減します。自分が汗水垂らして蓄えた資産を、生きている間に最も効率よく消費し尽くす「Die with Zero」の概念を実現できることが、VPW最大の魅力です。

VPWの致命的な弱点は「暴落時の減収」|50代FIRE民が取るべき日本式の対策2選

ここまで聞くと完璧に見えるVPWですが、もちろん弱点もあります。それは、「市場の暴落が、今年の収入の激減に直結する」という点です。

もし市場が20%下落すれば、翌年のVPWによる引き出し額もそのまま20%減少します。もし減少した引き出し額の範囲で生活を切り詰められればいいのですが、固定費が払えず生活できない場合は、この手法そのものが破綻してしまいます。いきなり「来年の生活費を2割減らして」と言われたら、実際に困る方が多いのではないでしょうか。

実は、VPWの大本の手法には、この破綻を防ぐために以下のような厳格なルールが書かれています。

- 「市場が50%暴落して引き出し額が半減しても、生活できるかを事前にチェックしなさい」という厳しいストレステストの実施。

- 「生活に必須な『基盤収入』を取り崩す部分と、『余剰資金』として取り崩す部分を分けて運用しなさい」というポートフォリオの分離。

この本家のルールを踏まえ、私たち日本人にとって最強となる対策が以下の2つです。

対策①:基盤収入(インカム・フロア)を年金で固める

日本の手厚い公的年金を「絶対に削れない基礎生活費(家賃や食費、国保などの社会保険料)」という基盤収入に充てます。そしてVPWで引き出したお金は、旅行や趣味などの「余剰資金(ゆとり費)」に限定するのです。これなら、相場が50%暴落してVPWの額が半減する最悪の事態が起きても「今年は旅行を近場にしよう」で済みます。社会保険料の支払いは年金や現金から手堅く行うのが、手取り最大化の鉄則でもあります。

対策②:「3つのバケツ戦略」の現金バッファを活用する

私がブログで何度も書いてます「3つのバケツ戦略」です。

「短期のバケツ」として、生活費の2〜3年分を絶対に減らない「現金」で確保しておきます。もし株安と円高が重なってVPWの引き出し額が激減し、余剰資金のカットだけでは耐えきれない年は、無理に株を売らず、この現金バッファから生活費を補填すれば、心穏やかに相場の回復を待つことができます。

さいごに

今回は、4%ルールの欠点を補い、資産を効率よく使い切るための「VPW(変動率取り崩し法)」の仕組みとメリット・デメリットについて解説しました。

- 4%ルールは「枯渇」か「使い残し」の両極端になりがち。

- VPWは、寿命に合わせて引き出し率を上げる戦略。

- 「収入の変動」という弱点は、年金と現金バッファで完全にカバーできる。

「死ぬ時に一番お金持ち」を避け、人生を豊かにするための手法がVPWです。みなさんのポートフォリオと取り崩し率を、このVPWの考え方を取り入れて見直ししてみるのはいかがでしょうか

コメント

有名なDie with Zeroは、死ぬ時に一番裕福なヤツはバカだ、側ですね。

しつこく、経験や思い出に金を使えと言ってる。

借金してまで若い頃に貧乏旅行に出た友人を絶賛するのはどうかと思いますが…

この本を読む前に退職しましたが「ウンウン分かってるわい」以上の感想は持てませんでした。

実際のところは、年齢、家族構成などにもよると思います。

二十代なら、年金もあてにならないだろうってことで永遠に持続しそうな枠組みを作りたくなる気持ちはわからないでもないですが、QOLを下げてまでかどうかは判断の別れるところですね。

私は、幸運にもなんとなくFIRE資金が貯まってたってタイプなので、退職後も生活を変えずに暮らしています。資金は維持するものではなく使って減らすべきと思っているので。

本当の正解は死ぬ直前にしか分かりませんね。

それでも、節約命で暮らしている人よりは、明日事故死した場合の後悔が少なめかなと。

へなちょこFさん

コメントありがとうございます!

へなちょこFさんが本を読む前から「資金は維持するものではなく使って減らすべき」という境地に達し、自然体で生活されているのは本当に素晴らしいと思います。

私自身は、記事にも書いた通り、2%取り崩しという超保守的な計画を組んでしまっていたので、へなちょこFさんのような感覚がうらやましいです。

おっしゃる通り、明日何があるか分からないからこそ、後悔の少ないお金の使い方をしていきたいですね。

取り崩し方は、iDeCoの年金受け取りに近いですね。20年で年1回受け取りだと、1/20,1/19,1/18,…,1/1 のような受け取り方になるやつです。

コメントありがとうございます!

iDeCoの年金受け取り(定数分割)の例え、めちゃくちゃ分かりやすいです!

まさに根本の仕組みはそれと同じですね。

VPWは、そこにさらに「株式や債券の運用利回り」の計算を足し合わせて、

「単純な割り算よりも、もうちょっと多めに引き出しても大丈夫だよ」といったイメージです。

「VPWって難しそう」と思っている他の方にとっても、このiDeCoの例えはすごく腑に落ちると思います。

素晴らしいコメントありがとうございます。

残額の運用がプラスになる前提だと、iDeCoの受け方だと受取額は徐々に増えていくんですよね。その徐々に増える分を先に取り崩してしまうイメージですね。

完璧な言語化、ありがとうございます!

おっしゃる通り、運用がプラスの時に、

単純な1/20分割だと、運用益が乗ることで「高齢になるほど受取額が増えていく」という右肩上がりのカーブになってしまいますが、

VPWはその「将来、運用益のおかげで増えるはずの分」を平準化して、「元気な若いうちに先取りして使ってしまおう!」という設計になっています。

「増える分を先に取り崩す」という表現、VPWの核心を突いていて本当に分かりやすいです。

他の方にとってもめちゃくちゃ勉強になる素晴らしいコメント、ありがとうございました!