著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

本日のXをチェックしていたところ、非常に興味深い、そして少し白熱している話題が、「本日のニュース」として表示されました。

それは 「3000万円でFIREは可能か?」 という論争です。

今回は、実際にFIREを達成した私の視点から、Xでの論争の的となっている「3000万円FIREのリアルな生活レベル」のシミュレーションについて数字を交えて記事にしました。

【Xで大激論】「3000万円でFIREは可能か?」論争がここまで白熱するリアルな理由

まずは、現在Xでどのような意見が飛び交っているのか、以下がXのポストの要約です。

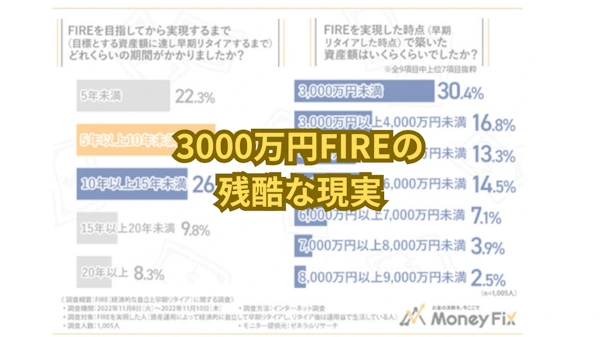

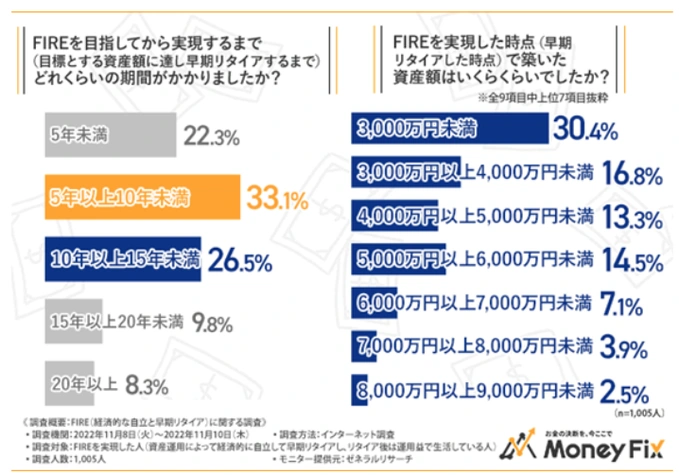

3000万円未満でFIRE達成が3割超、Xで賛否の議論

2022年のマネーフォワード調査で、FIRE達成者1005人のうち30.4%がリタイア時資産3000万円未満、60.5%が5000万円未満でした。株式投資や投資信託を活用し、83%が人生が豊かになったと実感。高資産派はインフレや医療費のリスクを指摘し、低資産派は副業や節約で可能と主張、価値観の違いが浮き彫りになっています。4%ルールでは月25万円生活に7500万円必要で、完全リタイアの難しさが議論の中心です。

このタイムラインを覗いてみると、

「どうやって生活するの?」「貧乏FIREは辛いだけだろ」「いや、サイドFIREやバリスタFIREみたいな工夫があればいける」といった擁護論から、「いやいや、3000万円はどう考えても無理」「インフレと老後を舐めるな」「仕事辞めて暇で病む人も多いぞ」といった懐疑論・否定論までが殺到。見事にスレッドがどこまでも伸びている状態でした。

「3000万円」という、普通の会社員が頑張ればなんとか手が届きそうな絶妙なラインだからこそ、ここまで皆さんの関心を引き、白熱した議論になっているのかもしれません。

もし3000万円で完全FIREしたら?「月8万円・14万円」のリアルな生活レベル

では、この論争の発端となっているアンケートについてですが、調査対象が「会社を辞めて、運用益だけで生活している状態」の方1,005名ということです。

最初にこの投稿を見た時は、サイドFIRE等、何らかの労働収入を得ている人も入っているのかと思っていたのですが、完全FIREの方に聞いたアンケート結果のようです。

参考:

・FIREするために必要な金額はいくら?調査から分かった資産額と資産運用方法

・【ウェブクルー、FIREに関する調査を実施】

サイドFIREであれば、3000万円の資産でもFIREも可能だと思いますが、完全FIREの場合本当に可能かという疑問を感じました。そこで、3000万円の資産で実行した場合どうなるのか。具体的な数字でシミュレーションしてみました。

【利回り4%の現実】手取り「月8万円」は生活保護水準を下回るサバイバル

FIREの出口戦略で有名な「トリニティ・スタディ」の4%ルールを適用してみます。

3000万円を年利4%で運用して取り崩すと、年間120万円です。ここから申告分離課税で約20%の税金が持っていかれると、手取りは年間約96万円。つまり毎月使えるお金は月額8万円となります。

この月額8万円という数字は、実は生活保護より少ない金額になります。

日本の生活保護で支給される金額は、地域にもよりますが、単身の現役世代で「月額10万円〜13万円」が目安です(生活費7〜8万円+家賃上限3〜5万円)。しかも、生活保護なら医療費無料、国保・年金免除、インフラ費用の減免などの特権があります。

参考:厚生労働省 生活保護制度

また、別のものと比較するとすれば、国民年金(満額で月約7万円)をもらいながら、ほんの少しだけアルバイトをしているシニア層の生活レベルに近いと言えます。

イメージしやすいように、具体的に「月8万円」で一人暮らしをする場合の家計簿を考えて見ると、おそらく以下のようになるのではないでしょうか。

【1ヶ月のサバイバル家計簿イメージ(月8万円)】

- 家賃: 3万円(地方の築古アパート)

- 食費: 2.5万円(完全自炊。外食は基本ゼロ)

- 水道光熱費: 1.5万円

- スマホ・通信費: 0.5万円(格安SIM)

- 日用品・雑費: 0.5万円

- 国民年金・健康保険: ごくわずか(全額免除や減額申請が必須)

- 残り(貯金や医療費など): 0円

「生きていくだけ」なら可能かもしれません。しかし、スマホが壊れた、病院に通うことになった、といった突発的な出費が発生した瞬間に一発アウトです。

つまり、3000万円で完全FIREするということは、国が定める「健康で文化的な最低限度の生活(生活保護水準)」を自ら下回りに行く行為に等しいのです。

若い人がこの選択をする現実を想像すると、背筋が凍りませんか?人生のゴールに少しずつ近づいている50代の私でも絶対に決断しません。あまりにも防御力が低すぎます。

【利回り7%の罠】手取り「月14万円」でも、暴落時に破綻するフルインベストメントの恐怖

「なら、S&P500の平均的な利回り程度の年利7%で取り崩せばいいじゃないか」という声も聞こえてきそうです。先日のトリニティスタディの記事にも書きましたが、インフレ対策を考えなければ7%という数字もありです。

3000万円×7%=210万円。税引き後の手取りは年間約168万円(月額14万円)となります。

これは、時給1,100円で1日8時間・月20日働くフルタイムのフリーターの手取り(月額17万円から保険料や税金を引いた分)とほぼ同じレベルです。

【1ヶ月の家計簿イメージ(月14万円)】

- 家賃: 5万円(手取りの3割)

- 食費: 3万円(基本は自炊で、たまのファストフードでの外食)

- 水道光熱費: 1.5万円

- 通信費(スマホ・ネット): 1万円

- 日用品費: 0.5万円

- 交際費・趣味: 1.5万円

- 残り(貯金や医療費など): 1.5万円

綱渡り状態ですが、何とかやっていけるような気もしますね。でも、無駄遣いをしなくても毎月1.5万円程度しか手元に残りません。家電が壊れたり、病気で病院に通ったりすると、あっという間に赤字に転落です。

さらに私の経験から言わせてもらえば、インデックス投資は常に毎年7%で綺麗に増えるわけではありません。資産が目減りしている最中に、生活のために毎月14万円分を機械的に取り崩さなければならない恐怖。実際のところ、総資産2億円で完全FIREした私でさえ、相場が下がると怖いと思う瞬間はあります。もし私が3000万円ギリギリの資産で暴落に直面したら絶対に精神がもたないと思います。

なぜ調査では「3000万円未満でFIRE達成」が3割もいるのか?

数字で見れば厳しいはずの3000万円FIRE。では、なぜ調査データでは「運用益だけで生活している」と答えた人のうち、3000万円未満が30.4%もいるのでしょうか。

彼らがどうやって生活を成立させているのか、少しだけ考えてみました。

アンケート特有の「自称FIRE」の大量混入

この手の調査は自己申告制です。実態は一時的に仕事を辞めて貯金を切り崩している「無職」の方や、実家暮らしで親に家賃や食費を払ってもらい、月の数万円の配当をお小遣いにしている方が、「自分は運用益で生きているFIRE民だ」と都合よく解釈して回答しているケースが少なからず混ざっています。

Xのスレッドにも、こどおじ(=こども部屋おじさん)FIREで、親に依存したまま自立した気になっているのでは?という意見もありました。

「運用益だけで生活」の拡大解釈(実態はサイドFIRE)

実はこれが最も多いパターンと個人的には思っているのですが、「月8万円の運用益」をベースにしつつ、足りない生活費をアルバイトや副業などの労働収入で補っている状態です。厳密には運用益「だけ」ではありませんが、本人の意識としては「嫌なフルタイム労働から解放された=FIRE達成」と思ってアンケートに答えている感じです。

年齢と寿命から逆算した「逃げ切りFIRE」

これは私のような50代の場合のパターンです。一生涯を3000万円で食いつなぐのではなく、「65歳の年金受給開始までの10年間を、3000万円を切り崩しながら乗り切る」という計算でリタイアする計画です。ゴールが見えているからこそ成立する、逃げ切り戦略です。

1億円なくても大丈夫!3000万円から始める「サイドFIRE」という守りの解

ここまで書いてきた通り、3000万円という金額は「完全に仕事をやめて運用益だけで一生暮らす」には、ちょっと足りない金額だと思います。しかし、「会社に依存しなくても、最悪なんとか生きていける」という強力な精神的武器になることは間違いありません。

では、私たちの資産が3000万円に達した時、どう行動すべきでしょうか。

私なら、焦って完全リタイアすることは絶対にお勧めしません。年齢とともに増える医療費や、最近のえげつない物価高を考慮すると、防御力が低すぎます。

どうしても今務めている会社が嫌だという方への答えは、「サイドFIRE」への移行です。

月14万円をアルバイトで稼ぎ、そこに月8万円の運用益を足せば「月22万円」の手取りになり、一気に生活にゆとりが出ます。

まとめ:3000万円は「完全FIREのゴール」ではなく「自由への最強の武器」

本日のXでの論争と、3000万円FIREの現実についてまとめます。

- 3000万円の運用益「だけ」での完全FIREは、生活保護レベルか綱渡り状態になる。

- アンケートの3割という数字には、実家暮らしやサイドFIREが含まれている可能性がありそう。

- それでもFIREしたいならば、「軽度の労働」を組み合わせるのが現実的。

3000万円を貯められたあなたには、すでに素晴らしいマネーリテラシーが備わっています。

ネットの極端な意見に流されず、焦って完全リタイアするのではなく、ご自身に合った地に足のついた次のステップへ進んでいきましょう。

コメント