資産2億完全FIRE達成・50代夫婦のモンチです。2025年に退職、以降のリアルな資産運用を発信中です。

今回は、2026年2月の収益を報告します。

【2026年2月】FIRE達成者のリアルな実現収益(配当金・利息)まとめ

2月の実現収益は以下の通りです。

・ブログからの収益

| 項目 | 金額(円) |

|---|---|

| Googleアドセンス(1月分) | \1,366 |

2025年12月からGoogleアドセンスを開始しました。

収入額が確定するタイミングが不明確なため、1か月遅れでの報告となります。

収益は約千円でした。

今月も、このブログのサーバー代を稼ぎだすことができました。

・確定した収益

| 項目 | 金額(円) |

|---|---|

| 貯蓄の利息、その他 | \50,698 |

| 債券(国債・社債など)のクーポン | \148,544 |

| ソーシャルレンディング等の配当 | \20,560 |

| ETF等の配当 | \19,656 |

| ポイ活 ほか | \4,133 |

| 合計 | ¥243,591 |

貯蓄の利息は、妻から絶対に手を出すなといわれている短期のバケツ。インフレ負けする…と思いつつも、家庭円満のために手を出せないお金です。この銀行に塩漬け(?)されている家族のお金について、今月は利息が4万円ほどありました。

債券に関しては、先月と同じく、2026年の投資資金として預けていた「1年定期預金」の利息も大きく寄与し、約15万円の収入となりました。

ソーシャルレンディングは、税制面で不利なため投資額を減らす方針です。しかし、投資案件の期間が終了せずなかなかお金が戻ってこないため、株や債券への移行が思うように進んでいません。

ETF等の配当については、国内ETFである、「上場インデックスファンド海外新興国株式(MSCIエマージング)」の配当がありました。

ポイ活は、さぼったため、1万円維持から転落して4千円でした。

投資の含み益は200万円超え!資産増の要因と相場感

2月1日から2月末までの1か月間、投資資産の含み益は 2,030,297円 でした。

要因:

日本株・海外株・国内外リート・ゴールドなどが全体的に上昇しました。

特に下がった資産はありませんでした。

総資産2億円を守り抜く「3つのバケツ」ポートフォリオ戦略

過去の記事でも触れていますが、我が家の資産は3つの「バケツ」に分けて管理しています。現在は以下の状況です。

- 短期のバケツ

- 用途:家族口座、生活費など。

- 方針:妻から「投資NG」と言われているお金です。

- 中期のバケツ

- 用途:70歳(年金の受け取りを遅らせる年齢)までの生活費。

- 方針:守りの資産。国債や社債などで運用し、税引き後1.0%の利回りが目標。

- 長期のバケツ

- 用途:投資用。

- 方針:攻めの資産。いろいろと混ぜて運用し、税引き後3.0%の利回りが目標。

各バケツの資産割合(妻の投資NG資金が5,600万円!?)

2月末の各バケツの状況

- 短期のバケツ:5652万円 (26万円減)

- 中期のバケツ:9038万円 (12万円増)

- 長期のバケツ:8389万円 (203万円増)

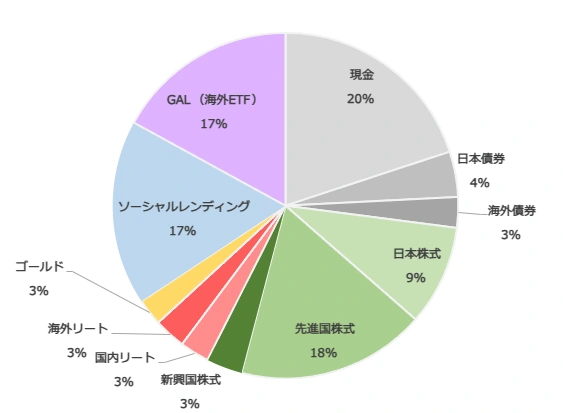

攻めの資産「長期のバケツ」の投資先詳細と今月の購入銘柄

長期のバケツは、多様な資産で運用しています。比率は円グラフの通りです。

今月は、国内債券が大きく償還したため、その分現金が大きく増えました。

一時的にキャッシュポジションを高まっていますが、現在の相場が高値圏でなかなか買い進めず、次の投資機会を待っている状態です。

あと、今月買ったものは、以下です。

- SBI・全世界株式インデックス : 10万円(NISA積み立て枠)

- SBI・全世界株式インデックス : 50万円(NISA成長枠)

- 個人向け利付国債(3年) : 300万円

- 東急不動産ホールディングス株式会社無担保社債 : 200万円

まとめ:世界情勢の不安と株価暴落に備えるFIREおやじの心構え

ブログ収益: 1366円!!

ブログ・配当・ポイ活合計:+24万円

未確定評価益: +203万円

米・イスラエル VS イランの戦争が始まってしまいました。ホルムズ海峡を封鎖した等のニュースがありましたので、今後エネルギー価格が上昇し、日本の経済にも悪影響を及ぼす可能性がありそうです。

株価暴落などがあっても落ち着いて行動できるように心の準備をしておかないといけないですね。

PS

我が家は妻の意向で「短期のバケツ(現金)」を5,600万円ほど持っています。本当は運用に回したい気持ちもありますが、家庭の平和が第一ですね(笑)。

皆さんのご家庭では、夫婦間で投資に対する温度差やルールはありますか?

ぜひコメント欄で教えてください!

コメント

リスクの考え方、投資の好みは人それぞれなので、温度差ない方が珍しいと思いますよ(苦笑)

なので、我が家はお互い非干渉です。

年末にお互いの資産を確認しますが、それまで何買ってるか分からないです、、

夫婦間でルールはないとの認識ですが、

先物、FX、レバレッジ取引はお互いやらないかなあ(高リスクに手を出さないのが暗黙の了解かも)

nakajiさん、再びのコメントありがとうございます!

お待ちしてました😆

年末までお互い何を買っているか分からない非干渉スタイル、すごい信頼関係ですね。

我が家はそもそも妻が「投資否定派」なので、nakajiさん家のスタイルをマネしたら確実に家庭の平和が崩壊しますね。

高リスクは避ける暗黙の了解も見習いたいです!

「総資産2億円を守り抜く」を続けると、死ぬ時が一番お金持ち、になりそうですね

コメントありがとうございます!

本当にその通りですね(笑)

FIREを目指している時は「いくらあれば足りるか」ばかり考えていましたが、

いざ達成してみると「どうやって資産を取り崩しながら使うか」の方がずっと難しいと実感しています。

守り抜くことも大切ですが、ただお金を抱え込んで終わらないよう、

夫婦での旅行や新しい経験など「今しかできないこと」にも少しずつ使っていけるように意識を変えていきたいです!