著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

前回は、「20年でFIRE、一番効くのは収入・節約・利回りのどれ?」という記事を公開しました。ただ、読者の中には、「言っていることは分かるけど、投資額をいきなり1年で50万円も増やすのはさすがにキツい」「そもそも私が目指しているのは20年後じゃなくて、10年後、あるいは30年後なんですが……」と考える方がいると思います。

結論からお伝えすると、その心配はいりません。

では、期間が変わっても同じ結論でいいのか——実はここが本題です。

あなたが目指すFIREまでの期間が5年でも40年でも、「入金力を頑張るべきか」「利回りを頑張るべきか」の正解は、数学的な事実として180度変わります。今回は、複利計算のシミュレーション結果だけをもとに、それぞれの期間における一番効くものは何かを明らかにしていきます。

投資額の少なさは問題なし!「入金力1.5倍」がもたらす絶大な複利効果

前回の記事では、「年間の貯蓄力を100万円から150万円に引き上げる」という例で入金力1.5倍の効果を解説しました。月額に直すと約4万円のプラスですから、正直「そんな余裕はない」と感じた方も多かったと思います。

ただ、複利計算の数式では、最終的な資産額は「毎年の積立額」×「利回りと期間で決まる倍率」で決まります。積立額を1.5倍にした場合、比較の数式の中でこの「倍率」部分は元の積立額の大小に関係なく成立するため、「1.5倍の効果」という比率そのものは、月10万円を投資している人でも、月2万円を投資している人でも、数学的にまったく同じです。

つまり、月2万円を投資している人であれば、月3万円に増やすだけで、同じ「150%」の効果が得られるということです。これなら、私にもできるかもしれないと考えてもらえる方も多いかと思います。

▼前回記事

ちなみに、私自身の入金力は決して「褒められたもの」ではありませんでした。毎月の食費や小遣いを極限まで削る……なんて息苦しいことは、私にはどうも性に合わなかったみたいです。

そんなズボラなおやじがどうやって入金力を高めたのか? それは 「ボーナス全額投資」 という極端なルールをたった1つ守っただけです。

毎月の給料は生活費や娯楽に使い切ってもヨシ。その代わり、夏と冬のボーナス(年間計5ヶ月分程度)は 「最初から我が家には存在しなかったもの」 として、全額を投資口座にぶち込みました。

結果的に、日々の生活でストレスを溜めることなく、自動的に年間貯蓄率30%前後を維持できました。「毎月の節約はキツい」という方は、ぜひこの「ボーナス全振り戦略」で入金力アップを目指してみてください。

▼関連記事

【FIREシミュレーション】入金力vs利回り!投資期間別の勝敗データを公開

さて、今日の本題はここからです。

前回の記事では、20年という期間で考えたとき、もっとも効果が大きいのは「支出ダウン」だという結論になりました。では、これが10年、あるいは30年という投資期間だったら、話は変わってくるのでしょうか。

今回は話をシンプルにするために、「収入アップ」と「支出ダウン」をまとめて「入金力」と呼ぶことにします。そのうえで、頑張って入金力を上げる努力と、頑張って投資の勉強をして利回りを上げる努力、この2つのうちどちらがより効くのかを、期間別に考えていきます。

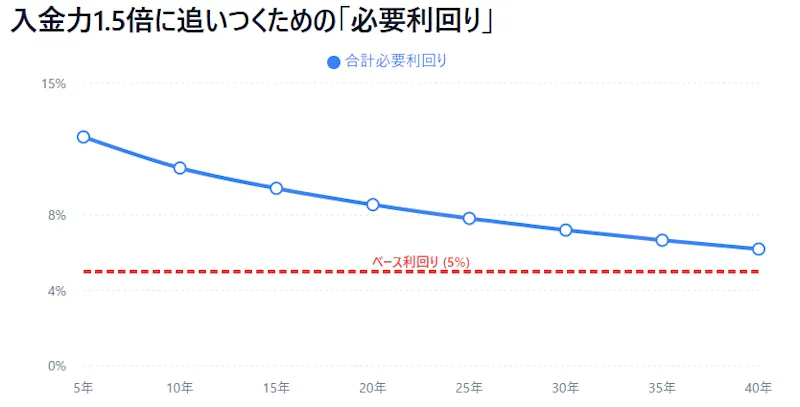

基準となる利回りを5.0%として、「入金力を1.5倍にした場合」と同じ最終資産を「入金力はそのままで、利回りだけを引き上げた場合」に実現するために必要な利回りを、投資期間別に算出してみました。

| 投資期間 | 必要利回り |

|---|---|

| 5年 | 利回り+7.16%(合計12.16%) |

| 10年 | 利回り+5.51%(合計10.51%) |

| 15年 | 利回り+4.43%(合計9.43%) |

| 20年 | 利回り+3.56%(合計8.56%) |

| 25年 | 利回り+2.83%(合計7.83%) |

| 30年 | 利回り+2.21%(合計7.21%) |

| 35年 | 利回り+1.67%(合計6.67%) |

| 40年 | 利回り+1.20%(合計6.20%) |

たとえば、投資期間が5年の場合、「入金力そのままで利回り12.16%」と「入金力1.5倍で利回り5.0%」は、最終的に同じゴール(資産額)に到達します。

つまり、5年後という投資期間の場合、努力に対する効果をみると、

「入金力を1.5倍に増やすこと」=「利回りを+7.16%引き上げること」

このデータを見ると、投資期間が短いほど「入金力に追いつくために必要な利回り」が跳ね上がり、期間が長くなるほど、その必要利回りがどんどん小さくなっていくことが分かります。

なぜ長期になるほど必要な利回りが小さくなるのか。

それは、期間が長くなればなるほど、複利というパワーがあまりに強くなりすぎるからです。その結果、人間が手作業で積み増す元本の価値は相対的に薄れていき、ほんの少し利回りを上げるだけで、あっさり追いつかれてしまうのです。

【5〜15年】40代からの短期FIREは「入金力の鬼」になるのが大正義

たとえば10年後のFIREを目指している場合、入金力1.5倍と同じ効果を利回りだけで得ようとすると、+5.51%、つまり年利10.51%が必要になります。インデックス投資でこの水準を10年間出し続けるのは、プロでも至難の業です。だからといって、それを埋め合わせるためにハイリスクな商品や個別株で高利回りを狙うのは、危険な賭けだと私は考えています。

この期間で本当に効くのは、投資の腕をこねくり回すことではなく、節約や副業で月1万円でも多く入金力を積み増すことです。短期FIREを狙うなら、まずは「入金力の鬼」になることが大正義だと思います。

【20年】30代・40代の王道FIRE:「家計改善×インデックス投資」のハイブリッド戦略

20年というスパンなら、入金力1.5倍は「利回り+3.56%(年利8.56%)」に相当します。無理のない範囲で固定費を見直しつつ、優良なインデックスファンドで堅実に5〜7%を狙う。この「家計改善」と「投資」の両輪を回すのが、もっとも再現性の高い王道ルートだと思います。

【30年〜40年】20・30代の超長期戦:手数料の低さが「入金力」の努力を凌駕する

一方、30年〜40年という超長期になると、頑張って入金力を1.5倍にしても、たった「+1.2%〜2.2%」の利回り差で追いつかれてしまいます。このレベルの差は、銀行窓口ですすめられる手数料の高いファンドを避け、ネット証券で信託報酬の低いインデックスファンドを選ぶだけで、入金力を1.5倍に増やす努力が一瞬で埋まってしまうほどの差なのです。

長期投資における複利のすごさが実感できますね。

ちなみに、超長期戦においては、月2万円の少額スタートでも、時間を味方につければ莫大な資産になります。過去のシミュレーション記事も参考にしてください。

▼関連記事

ちなみに、私はこれでも大失敗をしています。

私は新入社員時代から毎月3万円を 利回りの低い 「財形貯蓄」に回し続け、退職時に約1,000万円を貯めました。しかし、もしこれを米国株(S&P500)のインデックス投資に回していたら…資産は約5,700万円に大化けしてました。

つまり私は、お金の置き場所を間違えただけで 『約5,000万円の利益をドブに捨てた』 ようなものです。

だからこそ断言します。超長期戦では、低コストのインデックスファンドで市場に長く居座り続けることこそが最強の武器です。皆さん、私と同じ後悔は絶対にしないでください。

▼関連記事

さいごに:あなたのFIRE期間に合わせて、戦い方を変えよう

今回お伝えしたかったことをまとめます。

- 入金力「1.5倍」の効果は、月2万円→3万円という少額であっても、数学的な比率としては絶大な力を持つ

- 投資期間が短い(10年前後)なら、利回りより「入金力アップ」に力を注ぐほうが確実

- 投資期間が長い(30年以上)なら、手数料を抑えたインデックスファンドの「長期保有」が最強の武器になる

まとまった余裕ができてから対策を考えるより、あなたが目指すFIREの時期に合わせて、今日から戦い方を変えてみませんか。まずはスマホ代やサブスクなど固定費を見直して、「あと1万円」の入金力を捻出できないか、家計を眺めてみるところから始めてみましょう。

コメント