著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

前回の記事『【検証】1000万を10年放置したらどうなる?「いつの間にか1億円」の正体を資産運用シミュレーション』では、10年前の2016年に「1000万円」を米国株(S&P500)やゴールドに投資していたら、今や5000万円を超える莫大な資産に化けていたという、景気の良い話を記事にしました。

しかし、こうしたデータの話には常に表裏があります。今回はその真逆、つまり「投資なんてギャンブルだ。堅実に、10年間をそっくりそのまま銀行の普通預金で貯めてきた人」に焦点を当てたいと思います。

「株は暴落が怖い。元本保証の現金で持っておくのが一番安全に決まっている」

そう信じている方にこそ、今回の記事で取り上げた内容は強烈なメッセージとなるはずです。

今回は、物価と労働価値という2つのデータから「現金の本当の姿」を明らかにしたうえで、これから資産を拡大させたい「FIRE志望の現役世代」と、すでにリタイアを視野に入れている「FIRE達成直前の世代」のそれぞれが、このインフレ時代を生き抜くための考え方を記事にしました。

「元本保証」の恐ろしい罠:物価と労働価値で見る現金の真実

結論から申し上げます。過去10年間、1億円という現金を手にしてFIREした人が、銀行でただ眠らせていた場合、1円も盗まれていないにもかかわらず、実質的に約1,300万円もの資産を失ったのと同じ状態に陥っています。

通帳に印字された「100,000,000」という変わらない数字に騙されてはいけません。インフレという名の「見えない泥棒」が、あなたのお金の価値、つまり購買力を静かに、しかし確実に削り取っています。

10年前の1億円は今いくら?インフレがもたらす「購買力の目減り」

総務省が発表している消費者物価指数(CPI)に基づくと、2016年から直近の2026年までの10年間で、日本の物価は全体として約14.9%上昇しました。

参考:総務省|消費者物価指数(総合)2020年基準

これは、10年前の2016年に「1億円」で買えていたものとまったく同じものを、現在の2026年に買おうとすると、「1億1,488万円」が必要になるということです。

裏を返せば、額面としての1億円は1円も減っていなくても、そのお金が持つ実際の購買力、つまり実質的な価値は、8,705万円にまで目減りしてしまったことになります。

スーパーに行けば、パンや卵といった日用品が値上がりしているのを日々実感している方も多いでしょう。この差額1,295万円は、リスクを取らずに「何もしなかった」ことによって生じた、紛れもない「サイレント損失」です。

サラリーマンの労働に換算すると「3年分の命の時間」が消滅した現実

この価値低下は、私たちが身を粉にして働いている「労働時間」に置き換えて計算すると、さらに生々しい数字として伝わります。

日本のサラリーマンの平均年収を見ると、この10年で最低賃金の引き上げや春闘でのベースアップなどにより、約378.8万円(2016年)から約427.3万円(2026年)へと緩やかに上昇しています。

10年前の給料水準では、1億円は平均年収の「26.4年分」というパワーを持っていました。しかし、現在の給料水準で割り直すと、その価値は「23.4年分」にまで減少してしまいます。

額面はまったく同じ1億円なのに、世の中の賃金水準が上がったことで、現金の「相対的な価値」が下がってしまった。つまり、現金をそのまま放置しただけで、満員電車に揺られ、理不尽に耐えながら一生懸命に働いた「丸々3年分」の労働力(命の時間)が、通帳の中から跡形もなく蒸発したのと同じなのです。

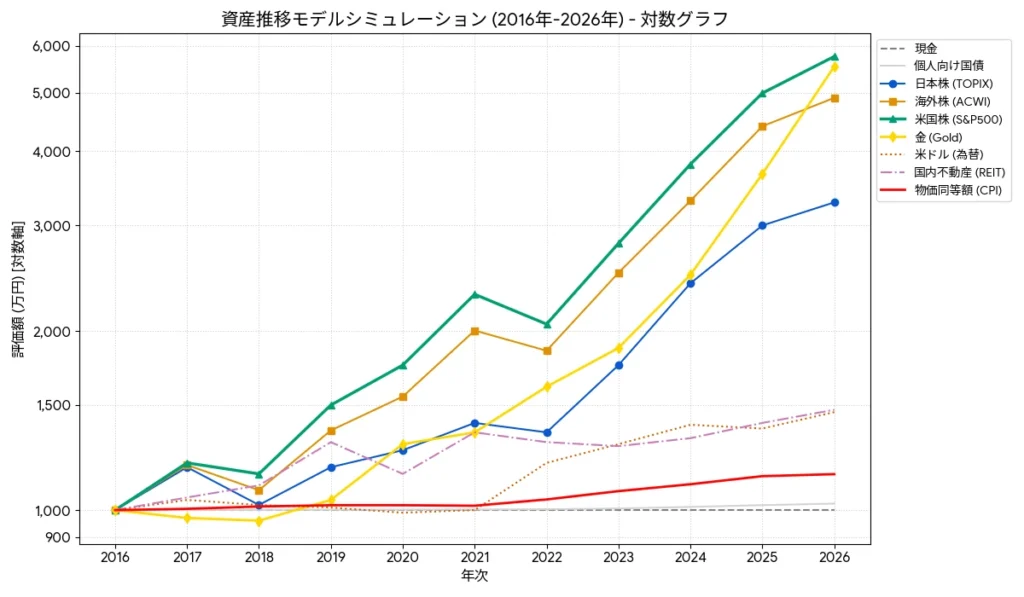

【10年放置シミュレーション】1億円の現在価値(守りの資産編)

ここで、前編のデータも合わせて、10年前に1億円をどの資産クラスに置いていたかによって、現在の価値がどう変わったかを示す「最終結果のサマリー表」を確認してみましょう。

●前回のデータ(こちらは1000万円換算で作ってます)

●1億円の現在価値(守りの資産編)

| 比較対象の 資産・指標 | 2016年の状況 | 現在の状況 | 現在の評価額(円) | 騰落率(%) |

|---|---|---|---|---|

| 現金 | 100,000,000円 | – | 100,000,000円 | 0.0% |

| 個人向け国債 (変動10年) | 第74回債 0.05% | 直近適用金利 1.67% | 102,550,000円 | +2.55% |

| 日本の物価指数 (CPI) | 98.1 | 112.7 | 114,882,772円 ※ | +14.9% |

| 賃金上昇率 (推計) | 平均年収 3,784,464円 | 平均年収 4,271,292円 | 112,863,831円 ※ | +12.9% |

【※】物価指数(CPI)および賃金上昇率における「現在の評価額」は、現金がその金額に増えたわけではありません。「2016年当時の1億円と同等の相対的価値(購買力や賃金比)を現在で維持するために必要な金額」となります。

労働だけでは追いつけない。インフレ社会で「資本を育てる」べき残酷な理由

なぜ、現金を持っているだけの人と、投資をしている人との間に、これほど過酷な格差が生まれるのでしょうか。

それは、資本主義経済の冷徹なルールを理解すればすっきりと説明がつきます。トマ・ピケティが証明した数式、「r > g(資本収益率 > 経済成長率・賃金上昇率)」の構造そのものです。

私たちが身を粉にして働いて得る給料の上昇スピード(g)よりも、株や不動産といった資産が市場で成長していく収益スピード(r)の方が、歴史的に圧倒的に早いのです。

サマリー表の通り、世の中の平均年収(g)が10年間で十数%しか上がっていない間に、米国株(r)は5.7倍に大爆発しています。給料をただ貯金していくだけの生き方は、猛スピードで下るエスカレーターを自力で必死に逆走しているようなもの。資本を育てている人に比べて、相対的にどんどん置いていかれる構造の中に私たちは生きています。

FIRE達成者が痛感した「r>g」の正体。会社員の給料より隠し口座のインデックスが勝る理由

私自身も、28年以上の会社員生活の中で、これを痛いほど実感しました。

どれほど会社に貢献して成果を出しても、毎年の昇給は数%の微増にとどまり、そこから所得税や社会保険料が容赦なく天引きされていきます。よく会社の同僚と「下りエスカレーターを必死に逆走しているようなもの。頑張って給料を上げても、税金や物価が上がる分だけ実質的な価値がどんどん目減りしていく」とぼやいていたものです。

その一方で、現役時代に「妻に内緒のお小遣い」を原資にして、こっそりコツコツと20年間買い続けてきた個人の「隠し口座」はどうだったでしょうか。

会社で上司と向き合っている時も、休日にのんびり散歩している時も、その口座のインデックスファンドは世界市場の成長という波に乗り、24時間365日、私の代わりに寝ずに働き続けてくれました。

結果として、ならしてみれば年率8〜9%という地味なリターンでも、複利の力で着実に資産は育っていました。これ以上ないほど「r>g」の凄みと残酷さを痛感した、私自身の経験の一部です。

インフレに負けず暴落に怯えない。これから取るべき「守りと攻め」の最適解

現金を眠らせて「インフレ負け」する大敗を避けつつ、大暴落で一発退場する「大怪我」もしないための、現実的な解はどこにあるのでしょうか。

それは、自分のライフステージに合わせて、リスクとリターンのバランスを考えた「アセットアロケーション」を構築することに尽きます。

【FIREを目指す現役世代】の防衛線:まずは「生活防衛資金」の確立から

まだ現役でバリバリ働いている資産形成期の方へのアクションプランは明快です。

私が現役時代に実践していたことでもあるのですが、まず銀行口座に「手取り6ヶ月分(または生活費の半年〜1年分)」の生活防衛資金を、日本円のまましっかりと確保してください。このお金は増やすためのものではなく、あなたの「メンタルを無敵にするための聖域」です。

この聖域を確保したうえで、残りのすべての余剰資金を使って、オルカン(全世界株)などの優良なインデックスファンドを淡々と先取り積立していきます。手取り6ヶ月分のキャッシュが手元に控えているという圧倒的な心の余裕があれば、仮に市場が30%暴落しようが、「むしろバーゲンセールだ」と冷静にホールドを貫くことができます。

【FIRE達成者】の防衛線:暴落を完全無効化する「3つのバケツ戦略」と債券ラダー

一方で、私のようにすでに退職した、あるいは退職が目前に迫っているリタイア世代の方は、年齢的なリトライの利かなさを踏まえ、株式のインフレ耐性を活かしつつ、無リスク資産でしっかりと生活防衛線を張る「債券+株式のバケツ戦略」へとシフトする必要があります。

残り少ない人生、お金が必要なときに暴落が重なると、取り返しのつかない事態になりかねません。

現在、私の運用も、資産の役割を「使うまでのタイムリミット」ごとに「3つのバケツ」に切り分ける防衛システムによって守っています。

- 短期バケツ(現金)

ここには、市場の暴落に左右されない絶対的な防衛線として日本円を配置します。我が家では、5000万円ある夫婦の共有財産をすべて現金のままキープしています。投資経験のない妻から「そこには手を出すな」と言われているためです。理論上の最高利回りより、投資に慎重な妻が不安にならず、家族全員が安心して暮らせる「メンタル管理」を最優先にする。これが我が家の平和の知恵です。理論的な最適解ではなく、家族が長期投資を継続するための”心理的コスト”を下げることを優先した結果です - 中期バケツ(債券・守りの主役:年金をもらうまでの生活費)

直近金利が1.89%(固定5年)を突破して魅力的になっている「個人向け国債」や、利回りの手堅い社債をフル活用します。年金受給までの不足分を、満期を数年ずつずらして購入する「債券ラダー戦略」でしっかり確保します。 - 長期バケツ(株式・金・攻めのエンジン)

向こう15〜20年以上、絶対に手をつけなくても生き延びられる「完全な余剰資金」です。ここでインフレに強い株式を長期運用し、資産の寿命を延ばします。

まとめ:あなたの資産はインフレと暴落、どちらに備えていますか?

今回の重要なポイントを3つに絞って振り返ります。

- インフレによって1億円の価値は10年で実質8,705万円となり、サラリーマンの労働3年分に相当する価値が静かに目減りしている。

- 労働収入を貯金するだけでは相対的に貧困化していく。世界市場という「資本の成長」にお金を乗せることが不可欠。

- 現役世代なら「手取り6ヶ月分の生活防衛資金+狼狽売りしない額の株式積立」、リタイア世代なら取り返しのきかないシーケンスリスクを避けるための「国債を組み込んだ3つのバケツ戦略」がおすすめ。

通帳に印字された「変わらない額面の数字」がもたらす偽りの安心感に騙されてはいけません。お金の実質的な価値を守り抜くための、地味でも確実な一歩を、ご自身のライフステージに合わせて今日から始めていきましょう。

コメント

いつもブログ記事(とX)を楽しく拝読しております。今回の記事で記載されたバケツ戦略は、非常に有益でした。FIRE後、完全に金融資産の不労所得だけで生活できる高等遊民を目指して、アセット再構築中です。最近、長期金利が上昇し、資産運用の中でどう位置付けるかを思案中でしたので、「債券ラダー戦略」の考え方は、とても参考になりました。ところで、債券資産として、個人向け国債と新窓販国債、あるいは米国債などをどう組み入れられておられるのかなと聞いてみたく、いつか機会があれば、是非、その辺も深掘りしてみてください。

コメントありがとうございます!アセット再構築、応援しています。

FIRE後は増やすことより「守り」が最優先ですので、債券の組み入れは本当に正解だと思います。

我が家の中期バケツは「5年債(60か月)」が中心で、毎月、中期バケツの総予算の1/60を買うのを目標にしてます。

社債なども混ざっていて現状はまだ満期日はガタガタです(笑)。為替リスクは取りたくないので、ここは円建てのみです。

米国債などの外貨建ては20年使わない「長期バケツ」の枠内で少し買ってます。

数年後の金利低下(価格上昇)を狙って超長期国債ETFの「EDV」をサテライト的に少しだけ持っています。

また記事にしたいとは思いますので、また覗きに来てください!