17年前の答え合わせということで、私がまだ資産形成の途中で迷っていた2009年頃に書いた過去ブログの記事をご紹介してきました。

内容は、海外サイト「Index Funds Advisors」が提唱する「アクティブ投資家に送る、インデックス投資への12のステップ」。市場を出し抜こうとするアクティブ投資がいかにギャンブルと同じであり、私たちの資産を静かに削り取っていくかという耳の痛い話でした。

今回が、いよいよその最終回です。

現在、総資産約2億3千万円で完全FIRE生活を送っている私の出口戦略にもリンクする内容です。これからFIREを目指す30代・40代の方にとって必ず役立つはずですので、ぜひ最後までお付き合いください。

ステップ9:歴史が証明する「資本主義の強靭さ」〜暴落で背筋が凍ったあの日のこと〜

ステップ9: 歴史: 過去の市場の動きから長期的な視点を学ぶ。

(要約)

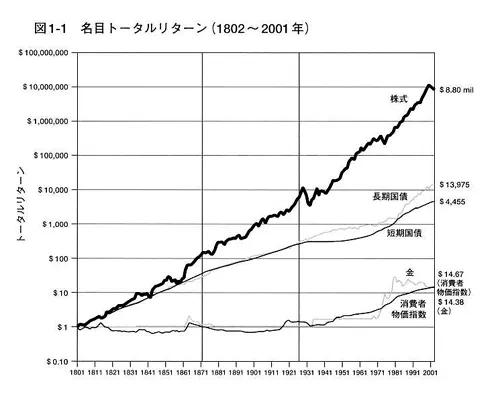

1928年以降の長期データを見れば、世界恐慌、第二次世界大戦、ITバブル崩壊などの歴史的暴落を経ても、市場は常に回復し、右肩上がりで成長を続けてきた。短期的なニュースに振り回されず、長期的な資本主義の回復力を信じることが重要である。

【17年越しの答え合わせ】

ステップ9のテーマは「歴史」です。

実は私自身、2008年のリーマンショックを投資家として直に経験しています。

当時の日経平均は1万8,000円台から、あっという間に7,000円台へと真っ逆さまに落ちていきました。証券会社の画面を開くたびに、自分の大切なお金が猛烈な勢いで溶けていくのを見て、本当に背筋が凍るような思いをしたのを今でも鮮明に覚えています。「このまま資本主義は終わるんじゃないか」と本気で囁かれていた時代です。

しかし、あの時パニックになって「狼狽売り」をしなかったのは、この「歴史が証明する右肩上がりのグラフ」を強く信じていたからです。

じっと我慢をして市場に居続けたからこそ、今のFIRE達成があります。当時の大きなマイナスは、今振り返れば大きなプラスに育ってくれました。

過去の歴史を知ることは、暴落時に市場に留まるための最強の精神安定剤になります。

ステップ10:「リスク許容度」は想像以上に低い?〜自分の器を知る〜

ステップ10: リスク許容度: 自分が耐えられる変動幅を正確に測定する。

(要約)

投資期間、現在の資産状況、将来の資金需要などを総合的に評価し、自分がどれだけの市場の変動(ボラティリティ)に耐えられるかを正確に把握する。自分が持ち堪えられる「器の大きさ」以上のリスクを取ることは破滅を意味する。

【17年越しの答え合わせ】

ステップ10のテーマは「リスク許容度」です。

今でこそ偉そうに「資産運用とは」なんて言っていますが、投資初心者の頃の私のリスク許容度は、それはもう信じられないほど低いものでした。

投資初心者の頃、FXで200万円ほど運用していたのですが、相場が逆行して20万円ほどマイナスになっただけで、完全に精神崩壊しかけました。仕事中も気になって全く手につかず、次の土日曜日も精神的に参って本当に寝込んでしまいました。少し損をしただけでこれなので、まさに「自分の器」を超えたリスクを取ってしまっていた典型です。

リーマンショックの時もそうです。事前に「長期で見れば問題ない」と理論を頭に叩き込み、暴落にも耐えられるポートフォリオを組んでいたはずでした。しかし、いざ自分の資産が目の前でゴリゴリと溶けていく現実を突きつけられると、人間はあっさりと冷静さを失います。

長年相場と向き合ってきて痛感するのは、「机上の計算で弾き出した頭の中のリスク許容度」と、「実際に暴落が起きた時に感じる心のリスク許容度」には、とてつもなく大きな乖離があるということです。

こればかりは、実際に痛い目を見て経験し、その差を少しずつ埋めていくしかありません。これから投資を始める方やFIREを目指す方は、「自分が頭で考えているより、実際のリスク許容度ははるかに低い」「いざとなるとビビってしまう」という事実を、ぜひ知っておいてください。

ステップ11:最適なポートフォリオを組む

ステップ11: リスク・エクスポージャー: 許容度に合わせて資金を分散配置する。

(要約)

ステップ10で判明した「リスク許容度スコア」と実際のポートフォリオをマッチングさせる。個別株ではなく、自分にピタリと合う「世界中に分散された低コストのインデックスファンド」を選択し、適切なリスクを取る。

【17年越しの答え合わせ】

ステップ11は、具体的な資産配分(アセットアロケーション)です。

2009年頃の私は、資産を増やす「攻め」の時期真っ只中でした。基本方針としては、絶対に手をつけない生活防衛資金として「給料の6か月分を別勘定」で確保し、残りの資金はすべて投資に回していました。

ただ、過去のブログを読み返すと、インデックス投資を意識し始めた当時、私は自身を「小心者」と自称しており、攻めの時期でありながら以下のような比較的保守的な配分で運用していました。

- 国内債券:20%

- 国内株式:20%

- 国外債券:20%

- 国外株式:20%

- その他(REIT):10%

- 予備資金(MRF):10%

当時はそこまで綿密に計算して組んだわけではなかったかもしれませんが、ステップ10でお話しした「暴落するとすぐビビってしまう自分の本当のリスク許容度」に、この手堅く分散された配分がちょうど合っていたのだと思います。

もしあの時、「若いうちは株式100%だ!」と強気な配分にしてしまっていたら、リーマンショックの猛烈な下落にメンタルが耐えきれず、途中で市場から退場していたかもしれません。

自分の小心者な性格を認め、それにピタリと合う資産配分を組んだこと。そして現在、FIRE達成後の私はこの保守的な考え方をさらに進化させ、現金・債券・株式に分ける「3つのバケツ戦略」で手堅い防衛網を敷いています。

ステップ12:あとは「リバランス」して寝るだけ!

ステップ12: 投資してリラックスする: エンドゲーム

(要約)

適切なポートフォリオ構築後は、感情のローラーコースターから降りる。日々の株価や金融ニュースに過剰反応せず、崩れた資産配分を元に戻す「リバランス」などの機械的な管理のみを行い、あとは投資のことを忘れて人生を楽しむ。

【17年越しの答え合わせ】

いよいよ最後のステップです。

自分に合ったポートフォリオを構築した後は、もう市場のノイズを気にする必要はありません。私たちがやるべきことは、定期的に、相場の変動で崩れてしまった比率を元に戻す「リバランス」という機械的な作業だけです。

相場のニュースや証券会社の画面から離れ、自分のやりたいことに没頭する。実はこれこそが、投資において非常に重要だと痛感しています。

株価から強制的に目を背けて趣味や好きなことに集中することで、暴落時にパニックになって「狼狽売り」をしてしまうようなダメな行動を、物理的に抑え込むことができます。何より、上がった下がったと一喜一憂しないことは、精神衛生上とても良い状態を保てます。

長年投資を行ってきましたが、結局のところ「相場を忘れて自分の人生に没頭する」この状態が一番なんだと、心から納得できたこと。それこそが、私が25年の投資歴で得た最大の成果だと思っています。

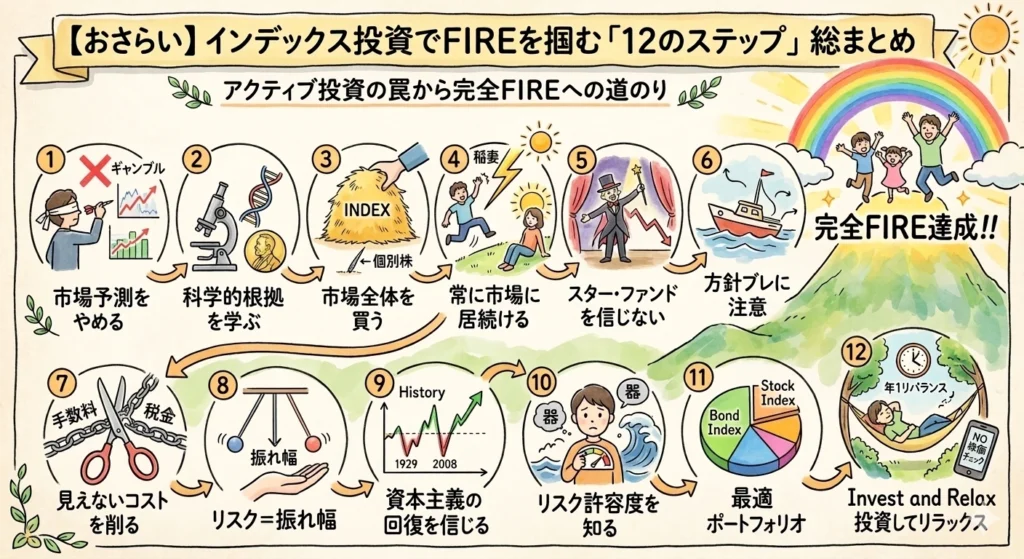

【おさらい】インデックス投資でFIREを掴む「12のステップ」総まとめ

全3回にわたって解説してきた「12のステップ」。最後に、ここまでの道のりを簡潔に振り返ってみました。

- STEP 1:アクティブ投資の現実を知る

市場予測や頻繁な売買は「ギャンブル」だと認め、長期的には市場平均に勝てないという現実を受け入れる。 - STEP 2:科学的なエビデンスを学ぶ

証券マンのセールストークではなく、ノーベル賞学者らが証明した「低コスト・長期・分散」という科学的根拠に従う。 - STEP 3:個別株選びの罠に気づく

次に上がる「魔法の1銘柄」を当てるのは不可能。干し草の山から針を探すのはやめ、インデックスで「山(市場)全体」を買う。 - STEP 4:タイミング投資を諦める

いつ買っていつ売るかを完璧に当てることはできない。「稲妻が輝く瞬間」を逃さないよう、常に市場に居続けること。 - STEP 5:スター・ファンドを信じない

過去の成績がS&P500を上回っていた優秀なマネージャーでも、その好成績が未来も続く保証はどこにもない。 - STEP 6:投資スタイルの漂流を警戒する

アクティブファンドは途中で運用方針を変えてしまうリスクがあるため、将来の成績予測は不可能だと知る。 - STEP 7:見えないコストを極限まで削る

高い手数料や頻繁な売買による税金など、私たちのリターンを静かに奪っていく「物言わぬパートナー」を排除する。 - STEP 8:リスクを正しく理解する

リスクとは「危険」ではなく「リターンのブレ幅」のこと。時間とリスクの正しい関係を学び、リスクを飼い慣らす土台を作る。 - STEP 9:歴史から「資本主義の回復力」を信じる

過去のあらゆる大暴落を経ても市場は常に回復してきた事実を知り、パニックによる「狼狽売り」を防ぐ精神安定剤にする。 - STEP 10:自分の「リスク許容度」を正確に測る

暴落時に自分がどれだけのマイナスに耐えられるか、金銭的・精神的な「自分の器の大きさ」を厳しめに把握する。 - STEP 11:最適なポートフォリオを組む

自分の許容度に合わせて資金を配置する。低コストのインデックスファンドを中心に分散する。 - STEP 12:投資してリラックスする

年に1回のリバランスだけ行い、日々の株価チェックはやめる。あとは市場のノイズを忘れて、自由な人生を心ゆくまで楽しむ。

さいごに

全3回にわたってお届けした「17年前の答え合わせ」、いかがだったでしょうか。

特別な才能がなくても、市場の真理を理解し、低コストのインデックスファンドを買い続け、自分の器にあったリスク管理を徹底すれば、大きな資産を築いくことは十分に可能です。この記事が、皆さんの資産形成一助になればうれしいです。

PS

「今のあなたのポートフォリオは、もし明日リーマンショック級の暴落(株価半値)が来ても、ぐっすり眠れる配分ですか?『余裕で眠れる!』『いや、実は最近少しビビってます…』など、現在のお気持ちをぜひコメント欄で教えてください!」

コメント