著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

完全リタイアを果たし、運用資産を「攻め」から、バケツ戦略などの「守り」へシフトした今、私の最大の関心事は「いかに税金や社会保険料を抑え、手取りを最大化するか」にあります。年金の受け取り戦略についても、老後のキャッシュフローを左右する超重要課題ですよね。

そのような中、Yahoo!ニュースで非常に興味深い記事を見つけました。

「基礎年金と厚生年金、繰り下げは『同時』と『別々』どっちがお得か?」というテーマです。

参考:【FP監修・比較シミュレーション】〈年金月16万円〉の基礎年金と厚生年金、繰り下げは「同時」と「別々」どっちがお得か?全パターン計算で出た「まさかの結論」

結論から言うと、私の場合、「加給年金をもらわずに厚生年金を繰り下げた方が、額面は19万円増えそう。でも、税金まで考えるとちょっとの誤差かもね。」という考えに至りました。どうやってその金額になったのか、我が家のシミュレーション例を記事にしてみました。

「自分たちの場合はどうなるんだろう?」と不安になった方は、まずお手元に「ねんきん定期便」をご用意して一緒に考えてみてください。「よくわからないから、とりあえず基礎も厚生も全部65歳からもらう」と思考停止してしまうことだけはNGですよ。

【年金繰り下げ】基礎と厚生は「同時」と「別々」どちらがお得?

まず、ヤフーニュースで見つけた記事の概要をご紹介します。

年金の「繰り上げ(早くもらう)」は基礎年金と厚生年金を同時に行わなければなりませんが、「繰り下げ(遅くもらう)」の場合は、基礎年金と厚生年金を別々の年齢に設定できます。

記事内のファイナンシャルプランナーによるシミュレーション表によれば、基本的には「同時」に繰り下げた方がお得だとされています。しかし、唯一の例外として「加給年金」がもらえる場合は、基礎年金と厚生年金を「別々」に繰り下げた方が有利になる、と結論づけられていました。

年齢差5歳の場合、加給年金を加味した最適解

夫婦の年齢差が5歳の場合、厚生年金は65歳から早めにもらって加給年金を確保し、基礎年金だけを後ろにズラして増額を狙う「別々繰り下げ」が最適解だというのです。これには私も「その手があったか!」と唸りました。

加給年金・遺族年金とは?シミュレーション前に知るべき3つの基礎知識

シミュレーションに入る前に、前提となる3つの制度をサクッとおさらいしておきます。専門用語ばかりで嫌になりますが、ここを理解しないと国に搾取されてしまいますからね。

- 加給年金(年金の家族手当)

厚生年金に長く加入していた夫が65歳になったとき、年下の妻がいるともらえる手当です。ただし、夫が厚生年金をもらっている間、かつ「妻が65歳になるまで」しかもらえません。

金額は現在、年間41万5,900円です。しかしながら縮小方向に進んでおり、2028年以降は、年間約37万4,310円になるそうです。

参考:日本年金機構: 加給年金額と振替加算

- 年金の繰り下げ・繰り上げ:

原則65歳からもらえる年金を、1ヶ月遅らせる(繰り下げる)ごとに0.7%増額(最大84%増)、1ヶ月早める(繰り上げる)ごとに0.4%減額(最大24%減)される制度です。

参考:日本年金機構: 年金の繰上げ・繰下げ受給

- 遺族厚生年金:

私が死んだ後、妻に支給される年金です。額面は「私の本来の厚生年金の4分の3」になります。最大の注意点は、私が厚生年金を繰り下げて増やしても関係なく、必ず65歳で受給した場合の金額になることです。

参考:東証マネ部: 遺族年金によくある5つの勘違い

【実録】夫婦2歳差(夫54歳・妻52歳)の年金繰り下げシミュレーション

さて、ここからが本題です。

ファイナンシャルプランナーさんの記事は「税金や手取りを考慮しない額面ベース」であり、かつ「夫婦の年齢差5歳」のモデルでした。

しかし、私の条件とは合わないため再検討が必要です。

税金の計算は難しいため一旦「額面ベース」で考えるにしても、「加給年金との兼ね合い」や「私が死んだあとの妻の遺族年金」までを含めて、夫婦の「平均余命」でシミュレーションし最適解を考えて見ました。

※免責事項

本記事のシミュレーションは、私モンチ(54歳)と妻(52歳)のケースに基づく一個人の見解と計算です。実際の税金や社会保険料の計算は、お住まいの自治体や税制改正によって変動します。ご自身の正確な受給額や最適な受け取り方については、お近くの年金事務所や専門家(社会保険労務士・FP)にご相談ください。

- 現在の年齢

今年、私54歳、妻52歳(年齢差2歳) - 年金見込額(65歳時点、付加保険も含む)

私:基礎年金 85万円、厚生年金 120万円

妻:基礎年金 85万円、厚生年金 0万円(少しありますが0円にします) - 加給年金

年額 374,310円 - 想定寿命(厚労省の平均余命より)

私 83歳、妻 88歳

※今回の想定寿命は、厚生労働省の「令和5年簡易生命表」における、65歳時点での平均余命を参考

この条件で、「妻が88歳で亡くなるまでに、夫婦が受け取る年金の累計額が最大になる」受給開始年齢を割り出してみました。

遺族厚生年金は「繰り下げ増額の対象外」という罠に注意

まず、私が83歳(妻81歳)で亡くなった後、妻が88歳になるまでの7年間にもらえる「遺族厚生年金」についてです。

前に書いていた通り、遺族厚生年金は私が繰り下げても増えません。ベース(65歳の)となる私の厚生年金(120万円)の4分の3、つまり「年額90万円」で固定されます。これはどの戦略を選んでも変わらないため、最適化の計算からは除外します。

厚生年金の繰り下げ vs 加給年金!額面と手取りの逆転現象

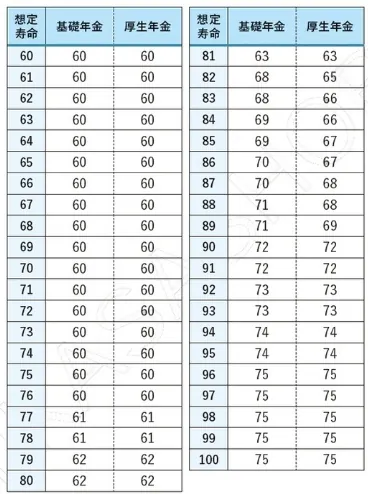

基礎年金については、純粋に「何歳まで生きるか」の寿命との勝負です。増額のスピードと、もらえる期間が短くなるトレードオフを計算した結果、以下の年齢がピーク(最大化)になりました。

- 私の基礎年金(想定寿命83歳):損益分岐点を超えるため、68歳0ヶ月(月額+25.2%増)まで繰り下げるのが、累計受給額(約1,596万円)を最大化できます。

- 妻の基礎年金(想定寿命88歳):長生きするため、70歳6ヶ月(月額+46.2%増)まで繰り下げるのが、累計受給額(約2,174万円)のピークになります。

【FIREおやじ直伝】1秒でわかる!額面が最大になる「魔法の計算式」

「額面が最大になる年齢を計算するなんて面倒くさい!」という方のために、1秒で「額面が最大になる受給年齢」がわかる2つの魔法の計算式をご紹介します。

■ パターン①:想定寿命がが81歳以上の場合

【魔法の式】(想定寿命 + 53)÷ 2 = 最適受給年齢

例)私(寿命83歳想定)なら、(83+53)÷2 = 68歳が最適解!

例)妻(寿命88歳想定)なら、(88+53)÷2 = 70.5歳(70歳6ヶ月)が最適解!

■ パターン②:想定寿命がが80歳以下の場合

【魔法の式】(想定寿命 + 44)÷ 2 = 最適受給年齢

例)もし寿命80歳想定なら、(80+44)÷2 = 62歳が最適解!

なんで、「53」とか「44」という数字が出てきたのか? 「0.7%増額」「0.4%減額」から逆算して求めた数字です。

夫の厚生年金と「加給年金」のジレンマ!額面か手取りか?

さて、一番頭を悩ませたのが、私の厚生年金です。妻との年齢差は「2歳」。つまり、加給年金がもらえるのは、私が65歳になってから妻が65歳になるまでの「たった2年間」だけなのです。

私が83歳で亡くなるまでの期間で、2パターンの受給額を比較してみました。

【パターンA:65歳から受給し、加給年金をもらう】

- 厚生年金(120万円×18年間)= 2,160万円

- 加給年金(約37.4万円×2年間)= 約74万円

- 合計:約2,234万円

【パターンB:68歳まで繰り下げて、加給年金を捨てる】

- 厚生年金(120万円×25.2%増×15年間)= 約2,253万円

- 加給年金(受給開始前に妻が65歳になるため)= 0円

なんと、驚くべき結果が出ました。

額面だけで計算すると、「加給年金(約74万円)を完全に捨ててでも、厚生年金を68歳まで繰り下げた方が、生涯受給額は約19万円多くなる」という逆転現象が起きました。

「えっ!? ネットでズルいとまでいわれる家族手当の『加給年金』をドブに捨てるの!?」

そう思われた方も多いでしょう。私自身、計算機を叩きながら「えー、嘘?」と見返しました。でも、数字は嘘をつきません。私の厚生年金のベース額が比較的大きかったため、繰り下げによる増額が加給年金を上回った感じのようです。

【要注意】年金繰り下げは「額面」で勝って「手取り」で負ける罠

シミュレーションの結果、額面を最大化する究極の最適解は「夫の基礎・厚生ともに68歳受給、妻の基礎は70歳6ヶ月受給」となりました。

ただ、元のヤフーニュースの記事にも書いてありましたが、税金や社会保険料については、考慮されていません。

例えば、65歳以上の公的年金等控除額は「110万円」です。さらに、お住まいの自治体によりますが、年金収入が一定額(単身で約155万円、夫婦で約211万円など)を超えると「住民税非課税世帯」から外れてしまい、国民健康保険料や介護保険料が容赦なく跳ね上がります。この壁を意識しないと手取りは激減してしまいます。

私の場合、個人的にかけている年金保険や投資の収益もありますので、そのあたりまで加味してどこでもらうのかを算出する必要がありそうです。

さいごに

今回は、ファイナンシャルプランナーさんの記事をきっかけに、自分たちの平均余命や加給年金、遺族年金の条件を当てはめて「年金の最適解」を計算してみました。

数字やシミュレーションが好きな私としては、計算していく過程で「なるほど、こういう逆転現象が起きるのか!」と非常に面白かったです。

ただ、ポチポチ計算するのは骨が折れるので、夫婦の年齢差や年金見込額を入力するだけで「額面と手取りの最適解」がパッとわかるような年金シミュレーターをブログで作れたらいいな、なんて野望を抱いています。

PS

皆さんは、ご自身の「ねんきん定期便」の数字を見て、どのような年金受け取り戦略を立てていますか?

「うちは妻と〇歳差だから、こうするつもり!」

「加給年金の仕組みがややこしくて、実はよくわかっていない……」

「住民税非課税世帯の壁について、もっと詳しく知りたい!」

など、皆さんのリアルな戦略や悩みをぜひコメント欄で教えてください!

コメント

60歳で受給して、資産取り崩しを少しマイルドにするつもりです

コメントありがとうございます!

60歳受給で、早めに守りを固める戦略もありですよね。

資産の目減りが緩やかになれば、よりリラックスして日々を過ごせるようになると思います。

このコメントで、攻めてるつもりが守りとも解釈できると気づかせていただきました。ありがとうございます。

最強の守りはiDeCoだと考えていて、できる限り後ろまで引っ張ります。

ご返信ありがとうございます!

攻めと守りは表裏一体ですよね。

納得のいく形で資産形成が進み、より安心な将来に繋がるよう応援しております!