著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

「FIREするには、ズバリいくら必要なのか?」

これは投資家にとって、永遠のテーマですよね。

先日、私が参加しているオンラインコミュニティで、こんなお題があがり、ちょっと盛り上がってます。

「40歳、独身、子なし。年間500万円使う場合、いくら持っていたら会社を辞める?」

※FIRE後は原則働かないが、いざとなれば年収300万の仕事にはつける設定

※500万円には社会保障費など諸々の経費を含む

あなたなら、いくらにしますか?

「3億は欲しい」「いや、1億あれば十分」「そもそも金額より精神的な余裕の問題だ」——答えは人によって、本当にバラバラなんです。

面白い内容だったので、記事のネタとして深掘りしてしまいました。

結論から申し上げますと、ベースとなる目標額は 「1億2,500万円」 です。しかし、日本の年金制度や「取り崩しの戦略」まで考えると、「約1.1億円」 がリアルな最適解として浮かんできます。

本記事では、単なるざっくりとした割り算ではなく、より現実に即したシミュレーションを徹底的に行った結果をシェアします。FIREの出口戦略に悩む40代・50代の方にとって、きっとヒントになると思います。

まずは基本!王道の「4%ルール」なら1億2,500万円

最もシンプルで王道な答えは「1億2,500万円」となります。

これは、FIREの基本理論である「4%ルール」に当てはめた数字です。

- 計算式:年間生活費500万円 ÷ 4% = 1億2,500万円

このルールは、「資産を年利4%で運用しながら、毎年4%ずつ取り崩せば、理論上、資産は永遠に減らない」というものです。つまり、1.25億円あれば、一生500万円を使い続けても口座の残高が減らない計算になります。

私自身、長年「守りの投資」を意識してきましたが、この「元本が減らない状態」というのは、メンタルに絶大な安心感をもたらしてくれます。暴落相場が来ても、「最悪でも元本は残っている」と思えるのは、投資を続ける上で本当に大切だと実感しています。

FIRE計画に必須!40歳・年収500万の「65歳からの年金受給額」を独自計算

さて、ここからが本番です。「1.25億円はちょっとハードルが高いな…」と思った方もいらっしゃるでしょう。

実は、コミュニティの条件には「年金」の記載がありませんでした。しかし、リアルなFIRE計画において、年金を無視するのはもったいない話です。そこで、このお題の条件から勝手に年金額を割り出してみました。

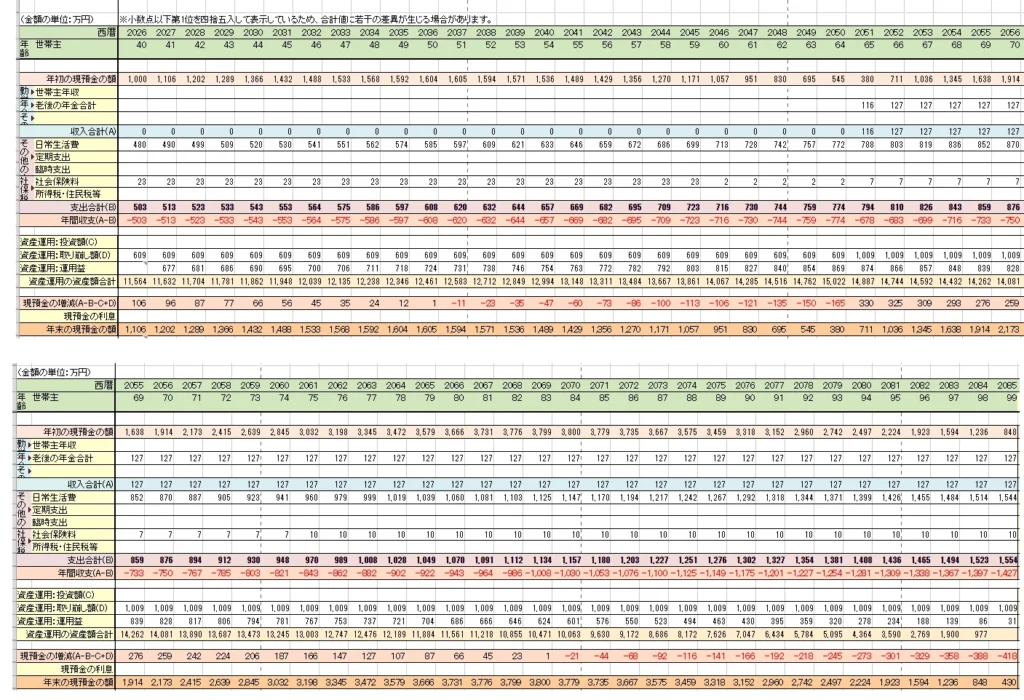

- 22歳〜40歳の18年間:年収500万円として「厚生年金」を支払った。

- 40歳〜60歳の20年間:FIRE後、自分で「国民年金」を支払う。

この条件で現在の制度に当てはめて計算すると、65歳以降、年間で「約126万円(月額約10.5万円)」の年金が受け取れる計算になります。

これが何を意味するかというと、65歳以降は手出しの生活費が「500万円 → 約374万円」に減るということです。この強力な収入源を加味するだけで、FIREのハードルはグッと下がってきます。

※なお、この年金額は現在の制度に基づく概算です。実際の受給額は加入履歴によって異なるため、ご自身の正確な見込額は必ず「ねんきんネット」や「ねんきん定期便」で確認してください。

【比較】検証して判明!PMTもVPWもスタートラインは「約1.1億円」

年金の存在を確認したところで、次は「どうやって資産を取り崩すか」というアプローチで計算してみましょう。

今回は、過去に書いた記事の取り崩し手法「PMT方式」と「VPW方式」で検証しました。

驚くべきことに、年金を組み込んで計算すると、実はどちらの方式を選んでも、初年度に500万円を確保するための初期資金は、約1億400万円と同じような値になることが判明しました。

① PMT方式(元本取り崩し型):100歳でゼロにする

金融電卓などで使われる「100歳で資産をきれいにゼロにする」前提の計算方法です。今回は「インフレ率2%・運用利回り6%(つまり実質4%運用)」を想定して計算しました。

- メリット: 独身・子なしで資産を残す必要がない場合、非常に合理的に資産を使い切れます。

- デメリット: 相場が悪かったり、101歳以上生きてしまったりした場合、途中で資金ショートする(枯渇する)リスクがあります。

② VPW方式(定率引き出し型):絶対に枯渇させない

「その年の資産残高 × 一定のパーセンテージ(年齢とともに上昇)」を引き出す方法です。VPWは本来、インフレ考慮後の期待リターンを「株式5.1%・債券1.9%」とするのがデフォルト設定ですが、今回はPMT方式と条件を合わせるために「実質4%」で計算しています。

- メリット: 資産残高に比例して引き出すため、理論上、死ぬまで絶対に資産がゼロにならない(枯渇しない)という最強の安心感があります。

- デメリット: 相場が暴落した年は、強制的に「今年の生活費予算は400万円です」と引き出し額が減らされる「収入変動リスク」があります。

【インフレ対策】物価上昇率2%でもFIREは失敗しない?ライフプラン表で徹底検証

「でも、毎年2%ずつ物価が上がったら、後半の生活費が足りなくなるのでは?」

インフレは現金預金にとって最大の敵ですから、その懸念はごもっともです。

インフレ率2%を甘く見てはいけません。

40歳時点で年間500万円だった生活費は、毎年2%ずつ複利で上がり続けると、100歳を迎える頃にはなんと「1,500万円」を超えてしまいます。 今の3倍以上の出費になるわけですから、本当に恐ろしいですよね。

そこで、このインフレの恐怖に耐えられるかを検証するため、ライフプラン表を作成して回してみました。なお、ここでは「最低限これだけ必要」という基準を明確にするために、4%ルールの基本額である1億2,500万円を前提に検証します。

- 初期資産:1億2,500万円(現金1,000万円 + 投資1億1,500万円)

- 運用利回り:6%

- インフレ率(生活費の上昇):2%

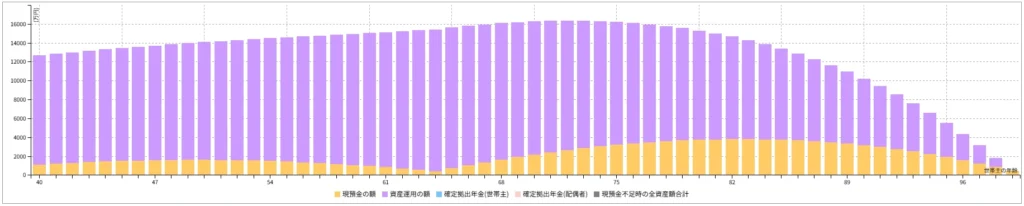

結果は、当たり前ですが「100歳まで一度も資金ショートすることなく、綺麗に逃げ切れる」ことがわかります。

なぜ、後半の生活費が1,500万円を超えても破綻しないのか。

それは、40代・50代の前半戦で、1億1,500万円の投資資金が「6%の複利の力」で雪だるま式に増大してくれるからです。インフレで生活費が跳ね上がる頃には、運用資産もまた莫大な金額に育っており、その運用益で後半の猛烈な支出増を十分にカバーできる計算になります。

インフレの恐怖に立ち向かうには、過度な現金を抱え込まず、インデックスファンド等でしっかりと運用し続けることが唯一にして最強の防御策になります。

暴落リスクに備える!FIREを失敗させない「最強の防衛策」

ここまで計算上は完璧ですが、実際の相場には必ず「まさか」の暴落がやってきます。私自身、ITバブル崩壊やリーマンショックで痛い目を見てきたので、シミュレーションだけを盲信するのは危険だと考えています。

しかし、今回のお題の条件には、そんな暴落をも跳ね返す「最強のカード」が隠されていました。

大暴落時は「年収300万円」だけ働く

「できれば働きたくない」という設定ですが、万が一FIRE直後に歴史的な大暴落が起きたら、一時的に「年収300万円のストレスの少ない仕事をする」というカードを切りましょう。

資産が減っている時に無理して500万円を引き出すのが、FIREにおける最大の悪手です。不足分を労働でカバーし、資産からの取り崩しを抑えるだけで、資産の激減(収益順序のリスク)を完全に防ぐことができます。「いざとなれば働ける」という選択肢を持つこと自体が、最高のお守りになるのです。

まとめ

今回のシミュレーション結果をまとめます。

- 40歳・生活費500万の基本目標ラインは「1億2,500万円」。

- 年金受給(約126万)を計算に組み込むと、約1.1億円でも射程圏内に入る。

- 取り崩しは「ゼロで死ぬPMT」か「枯渇しないVPW」のスタイル選び。

- インフレリスクは「投資の複利」で、暴落リスクは「柔軟な労働と支出の余白」でカバーできる。

ネットの情報をただ鵜呑みにするのではなく、今回のように「自分の条件ならどうなるか?」と自分の頭でシミュレーションしてみることが、FIREへの第一歩です。

コメント