著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

先月の記事では、暴落相場で「落ちるナイフを素手で掴みに行く」というお恥ずかしい大失敗を晒してしまいましたが、皆様いかがお過ごしでしょうか。

さて、2025年11月に完全FIREを達成してから、早いもので半年が経ちました。

本記事では、恒例となった「2026年4月度の収益レポート」を公開します。

結論から申し上げますと、今月は相場環境の好転により「約263万円の含み益」という結果になりました。しかしその一方で、手元の現金からは「約80万円超の社会保険料(国民年金)」がごっそりと引き落とされるという、明暗を同時に味わう1ヶ月でもありました。

この記事では、資産2億円を運用する50代FIRE民のリアルな不労所得(配当・利息)や手当の金額、そして資産を守り抜くための「3つのバケツ戦略」の最新状況を赤裸々に公開します。FIRE後のリアルなお金事情を知りたい方の参考になれば幸いです。

【2026年4月】FIRE民のリアルな確定収益(配当金・手当・ブログ)

まずは、4月に確定したキャッシュフロー(実現収益)から見ていきましょう。

ブログ・アフィリエイト収益

- Googleアドセンス(3月分):938円

- アフィリエイト:2,500円

2025年末から始めた当ブログですが、アドセンス収益は先月より少しアップして938円でした。サーバー代の足しになるだけでもありがたいです。

そしてアフィリエイトですが、少し前にご紹介した「エアウォレット」の口座開設キャンペーン経由で、なんと5名もの方が登録してくださいました!登録してくださった皆様、本当にありがとうございます。読者の方とWin-Winになれるお得なポイ活情報は、今後も積極的にシェアしていきますね。

失業手当(雇用保険)

- 失業手当(28日分):248,360円

今月もハローワークにて認定を受け、無事に28日分の失業手当をいただくことができました。FIRE達成後とはいえ、毎月約25万円という現金が振り込まれる安心感は絶大です。これまで28年間、高い雇用保険料を納め続けてきた過去の自分を褒めてあげたい気分です。

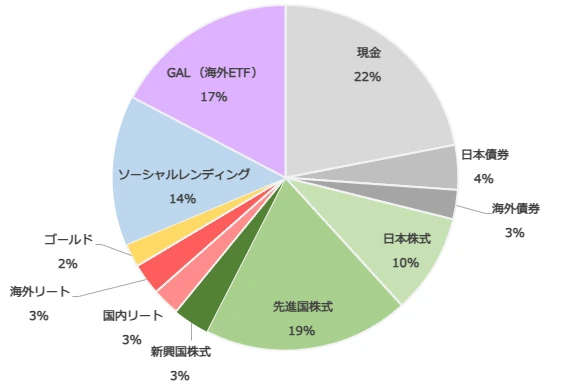

投資による実現収益(配当・利息・ポイ活)

続いて、投資やポイ活による不労所得の明細です。

| 項目 | 金額(円) |

|---|---|

| ポイ活 ほか | ¥19,148 |

| ソーシャルレンディング等の配当 | ¥64,036 |

| 債券のクーポン(国債・SBI債など) | ¥35,741 |

| ETF等の配当(国内REIT・海外ETF) | ¥48,812 |

| 貯蓄の利息、その他 | ¥6,431 |

| 合計 | ¥174,168 |

ポイ活は今月も順調で、約1.9万円のプラス。日々の支払いの最適化は、ノーリスクでできる最高の「投資」です。

債券のクーポンに関しては、個人向け国債とSBI債からの利払いがありました。私の投資哲学である「守りの運用」において、定期的に計算通りのキャッシュを生み出してくれる債券は、まさに精神安定剤のような存在です。

ETFの配当は、国内の海外REIT型ETF(10,765円)と、海外ETF(38,047円)からの入金でした。

これらをすべて合計すると、4月の確定キャッシュインは約42万6,000円となりました。働かずしてこれだけの現金が手元に入ってくるのは、本当にありがたいです。

投資の含み益は約260万円!相場の転換点に乗る

確定収益とは別に、投資信託や株式などの「未確定の評価損益(含み益)」についてです。

3月1日から4月末までの1か月間、投資資産の含み益は +2,632,402円 となりました。

先月が約150万円のマイナスだったことを考えると、見事なV字回復です。

要因と相場背景:

2026年4月は、市場の関心が大きくシフトした「転換点」とも言える1ヶ月でした。

前月まで市場を覆っていた「中東情勢の戦争リスク」や「しつこいインフレ懸念」がやや後退し、代わりに「停戦への期待」と「AIを中心とした企業成長」へと投資家の目線が移りました。

その結果、資産クラスごとのパフォーマンスは、典型的なリスクオンの動きを見せました。先月、パニックになって「キャッシュ化」に走らず、むしろ下落時に(少しフライング気味でしたが)仕込んでおいたポジションが、ここに来てしっかりと利益を牽引してくれました。

やはり、暴落時に市場から退場しないこと、そして「メンタルをフラットに保つこと」が、長期投資においては最強の武器になりますね。

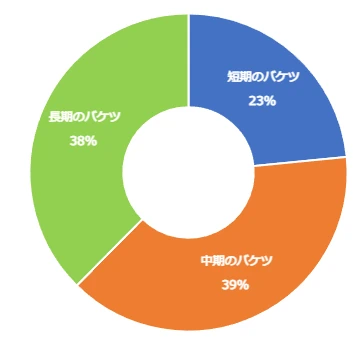

総資産2億円を守り抜く「3つのバケツ」最新状況

我が家では、資産を減らさないことを最優先とし、総資産を「3つのバケツ」に分けて管理しています。4月末時点の各バケツの状況は以下の通りです。(総資産:約2億3,233万円)

- 短期のバケツ:54,454,742円(前月比 ▲950,892円)

- 用途:家族口座、生活費、妻からの「投資NG」資金。

- 中期のバケツ:90,549,394円(前月比 +17,811円)

- 用途:70歳までの生活費。国債や社債などの守りの資産。

- 長期のバケツ:87,334,990円(前月比 +2,912,033円)

- 用途:投資用。攻めの資産。税引き後3.0%の利回り目標。

長期のバケツ(攻めの資産)は、前述の相場回復により約291万円増加し、順調に育っています。

国民年金「2年前納」で約80万円の現金が吹き飛ぶ

さて、ここでお気付きでしょうか。全体の資産は増えているのに、現金を管理している「短期のバケツ」が約95万円も激減しています。無駄遣いをしたわけではありません。この減少の最大の理由は、私と妻の「国民年金保険料(2年分)」を一括で支払ったからです。

2年分×2名で、支払額はなんと80万円超え。

口座の残高が一瞬でごっそり減るのを見た時は、さすがに「ウッ…」と声が出そうになりました(笑)。

なぜ、わざわざそんな痛い思いをしてまで2年分を一括払い(前納)するのか?

それは、国民年金を「2年前納」にすると、毎月納付する場合と比べて、2年間で1~2万円の割引が受けられます。さらに「将来の保険料値上げリスクを回避できる」という点もあります。

ご存知の通り、少子高齢化の影響もあり、社会保険料は毎年のようにジワジワと上がり続けています。おそらく国民年金保険料も今後さらに上がっていくと思います。ですが、今のうちに2年分を前納してしまえば、仮にその2年間に保険料の引き上げが実施されたとしても、後から値上がり分を追加徴収されることはありません。

※具体的な割引額については、必ず最新の一次情報に当たるのが鉄則です。

「日本年金機構:国民年金保険料の前納」も併せてご確認ください。

さいごに

今月のレポートをまとめます。

- ブログ・手当・配当などの確定収益:約42.6万円

- 投資の未確定評価益(含み益):約263万円

2026年4月は、相場環境の良さに助けられつつも、リタイア後の「社会保険料の重み」を現金減少という形でダイレクトに味わう月となりました。それでも、事前にライフプランソフトでシミュレーションを重ね、「短期のバケツ」に十分な現金を用意していたおかげで、焦ることなく淡々と手続きを終えることができました。

投資は「攻め」も楽しいですが、FIRE後はこうした「守り」こそが、資産寿命を延ばす鍵になりますね。

コメント