前回の記事では、私が17年前(2009年)にブログに書き留めた「インデックス投資への12のステップ」の前編(ステップ1〜4)を振り返り、いかに個別株やタイミング投資が報われないかという「答え合わせ」を行いました。 おかげさまで多くのページビューがあり、大変嬉しく思っています。

今回はその続編として、後半のステップ5〜8を振り返ります。 投資歴25年、資産2億3千万円に到達した今だからこそ痛感する「カリスマファンドマネージャーの賞味期限」や「見えないコストの恐ろしさ」、そして「リスクとの正しい付き合い方」について、私の赤裸々な失敗談を交えながら記事にしました。

これからFIREを目指す方、あるいは守りの運用に入ろうとしている50代の方にとって、必ず役立つ「生きた教訓」になると思います。

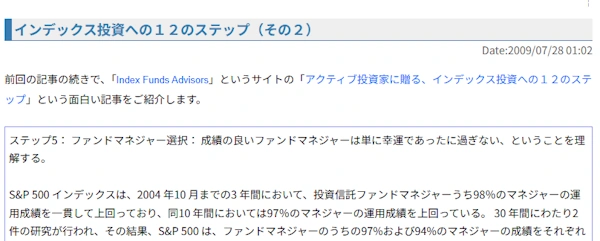

ステップ5:【失敗談】カリスマファンドマネージャーの「賞味期限」とアクティブ投資の罠

ステップ5: ファンドマネジャー選択: 成績の良いファンドマネジャーは単に幸運であったに過ぎない、ということを理解する。

(要約)

過去の成績がS&P500を上回っていた優秀なマネジャーでも、翌年以降も勝ち続けられる者はごく僅かである。将来有望なアクティブファンドを一貫して選び続けることは極めて困難だ。

【17年越しの答え合わせ】

2009年の記事でも紹介した研究データによると、30年間という長期スパンで見ると、実に94〜97%ものプロのファンドマネージャーが、S&P500などの市場平均に負けているという残酷な事実が示されています。

私が投資信託を初めて買ったのは2000年頃のことです。当時、マネー雑誌でこぞって取り上げられていた「T&D アクティブバリューオープン」という、割安株を見つけて投資する方針のアクティブファンドを買いました。これは「○○年連続でTOPIX(東証株価指数)に常勝している!」という触れ込みで、マネー雑誌にもよく取り上げられていました。私もすっかりその気になって保有していたのですが……。

購入した当初は順調にリターンを重ね、いつもニコニコ顔で証券会社のWEBサイトを見ていたのですが、ある時期から成績が振るわなくなりました。モーニングスターのレーティングも最高評価の5つ星から2つ星へといつのまにか転落。最終的には10年ぐらい連続でTOPIXに勝っていたみたいですが、その後の成績はあまり振るわなかったです。

自分の大切なお金を預けた「スター」が、いとも簡単に消え去る現実。今思い返しても背筋が凍ります。「過去の成績が良い=未来も良い」という幻想を捨てること。これが資産を守るための第一歩でした。

ステップ6:有名ファンドが陥る「アクティブ型もどき(隠れインデックス)」の末路

ステップ6: スタイル変更: アクティブ運用のスタイルは変化することを理解する。

(要約)

投資信託の約40%は、もともと定められていた投資スタイルを途中で変更してしまう。そのため、将来の成績を予測することは不可能である。

【17年越しの答え合わせ】

当時の記事では「投資スタイルの変更」について触れられていますが、私が長年相場を見てきて強く実感したのは、ファンドが有名になりすぎると陥る「アクティブ型もどき=隠れインデックス型」の罠です。

いくつか見た例でいえば、中小型株を中心に機動的に売買して素晴らしい成績を叩き出していたファンドがありました。全国からドドッと莫大な資金が流入してきます。すると、ファンドの純資産総額が大きくなりすぎ、これまでのように身軽に中小型株を売り買いできなくなったようです。結果として、大型株にも手広く分散投資せざるを得なくなり、気づけば市場平均とほぼ同じ値動きになってしまうのです。

これは「クローゼット・インデックス」と呼ばれてます。高いアクティブファンドの手数料を払いながら、中身はただのインデックスファンドという、投資家にとっては言葉を失うような状態です。

この「成功の呪い」とも言える構造を知って以来、私は「一生懸命に隠れた優良ファンドを探す」ということは無駄なことと悟りました。

ステップ7:投資信託のリターンを削る「見えないコストと税金」の恐怖

ステップ7: サイレントパートナー: リターンにかかわるパートナーを認識する。

(要約)

アクティブ投資家のリターンの多くは、高い手数料、経費、税金といった「サイレントパートナー」に奪われている。これらのコストを最小にすることがリターンを増大させる鍵である。

【17年越しの答え合わせ】

「サイレントパートナー」とは、私たちの利益を音もなく削り取っていく見えない敵、つまり「コスト」「インフレ」、そして「税金」のことです。

2009年当時の記事が引用した海外データによると、15年間の運用において、アクティブ投資家は本来得られるはずの全リターンのうち「約50%」しか手元に残らなかったのに対し、インデックス投資家は「約85%」を獲得したとあります。せっかくリスクを取って運用したのに、コストや税金によって利益の半分もサイレントパートナーに持っていかれてしまうのです。

2000年代当時の投資環境を思い出すと、現在よりも悪かったと思います。当時はNISAのような素晴らしい非課税制度などなく、せっかく出た利益からは問答無用で20%(一時的に10%の優遇税制の時期もありましたが)の税金を持っていかれました。信託報酬にしても、「年率1%を切っていれば、コストの安い優良ファンドだ!」と本気で言われていた時代です。

そして今、信託報酬が0.1%台のインデックスファンドが当たり前になり、新NISAによって運用益は非課税です。税引き後の手取りをいかに最大化するかを日々考えている私としては、現代の恵まれた環境には思わずニヤリとしてしまいます。

昔の「高コスト・課税」というハンデ戦ですらアクティブファンドはインデックスに勝てなかったのですから、超低コスト・非課税で運用できる現代において、インデックス投資の優位性はもはや揺るぎないものとなっていると思います。

ステップ8:リスクは「避けるもの」ではなく「飼い慣らすもの」

ステップ8: リスクに関する知識: リスク、リターンおよび時間の関係を理解する。

(要約)

優れた投資家はリスクを熟知する。ほとんどの投資家は短期的リターンばかりを追い、リスクと時間の関係を真に理解していない。(2009年当時の私のコメント) 私も、まだまだ修行中です(^^)

【17年越しの答え合わせ】

17年前の私は「まだまだ修行中」と呑気に書いていましたが、リーマンショックやコロナショックを乗り越え、25年間市場に居続けた今なら、はっきりと断言できます。

投資における「リスク=価格の振れ幅」とは、避けるべき敵ではなく、リターンを得るために管理し、受け入れるべき「ツール」であるという事実です。

投資で最も重要なのは、「自分が何パーセントの下落までなら、夜ぐっすり眠れるのか」という自分自身のリスク許容度を正しく知ること。そして、相場に長く留まりながら、その許容度を少しずつ育てていくことです。

私が現在、資産2億円を現役時代のようにフルインベストメントせず、「短期」「中期」「長期」に分ける「3つのバケツ戦略」などを採用しているのも、まさにこのステップの教えの到達点です。「インフレ率2%をカバーしつつ、暴落が来ても生活が脅かされない仕組み」を作ったことで、私は本当の意味でリスクを「飼い慣らす」ことができ、心安らかなFIRE生活を手に入れました。

まとめ:インデックス投資を17年愚直に信じ抜いて完全FIREへ

さて「17年前の答え合わせ、その2」は、いかがだったでしょうか。

カリスママネージャーの限界、アクティブ型もどきの罠、大きすぎるコスト、そしてリスクとの向き合い方。私が2億円という資産を築き、2025年11月に完全FIREを達成できたのは、決して私に相場を読む天才的なセンスがあったからではありません。

ただ単に、「誰もが退屈に感じるインデックス投資の真理」を、途中で投げ出さずに愚直に信じ抜いたからです。

↑「まだまだ修行中です(^^)」と呑気に書いていた2009年当時のブログ画面。時代を感じますね(笑)

この画面の向こうでキーボードを叩いていた17年前の自分に、「そのまま修行を続けていれば、ちゃんと自由な世界に辿り着けるぞ」と声をかけてやりたいです。

PS

皆さまは過去に、雑誌で話題になった「カリスマファンド」を買って塩漬けになってしまった経験や、高い手数料を払ってアクティブもどきに引っかかったような「痛い勉強代」の思い出はありますか? もしよろしければ、ぜひコメント欄で皆さんのエピソードを教えてください!

コメント